Betalningsfest: Kommer Visa och Mastercard att vara frånvarande?

Text: Prathik Desai

Sammanställning: Block enhörning

Det tog nästan tusen år från de första sedlarna från Tangdynastin i det forntida Kina till det funktionella kontrollsystemet. Detta följdes av banköverföringar, som satte fart på den gränsöverskridande handeln under 1800-talet. Men det som verkligen förändrade hur betalningar gjordes var en bortglömd plånbok.

År 1949 glömde Frank McNamara att ta med sin plånbok när han åt middag med kunder på Major's Cabin Grill på Manhattan, New York. Händelsen gjorde honom generad, men den ledde också till en pionjärinsats för att se till att liknande händelser inte skulle hända igen. Ett år senare återvände han med världens första kreditkort, Diners Club Card, som så småningom utvecklades till ett kreditkortsnätverk som behandlar miljarder transaktioner varje dag.

Det dröjde inte länge innan Mastercard och Visa kom ut ur kaoset av bankallianser och omprofilering, till stor del drivet av behovet att överleva.

När Bank of Americas BankAmericard (senare omdöpt till Visa) fick draghjälp på marknaden på 1960-talet var andra regionala banker oroliga för att gå miste om kreditkortsmöjligheter. För att möta denna utmaning bildade en grupp banker Interbank 1966, som senare bytte namn till Master Charge och så småningom Mastercard, vilket gjorde det möjligt för dem att konsolidera resurser, dela infrastruktur och bygga ett skalbart konkurrenskraftigt nätverk.

Denna kapplöpning för att förbli konkurrenskraftig har utvecklats till ett av de mest framgångsrika samarbetena i bankbranschens historia. Betalningar har blivit enklare, men ännu viktigare är att de har blivit "osynliga". Att svepa eller knacka är mer än bara bekvämlighet, det lägger grunden för modern handel.

Människor kan nu ta med sig sin köpkraft vart de än går. Handlare får snabbare utbetalningar. Bankerna har fått en ny inkomstkälla. Och mellanskiktet – kreditkortsnätverket – har blivit ett av de mest värdefulla företagen i världen.

År 2024 kommer Mastercard och Visa att generera 17 miljarder dollar respektive 16 miljarder dollar enbart från betaltjänster. Volymen av digitala transaktioner fortsätter att växa varje år.

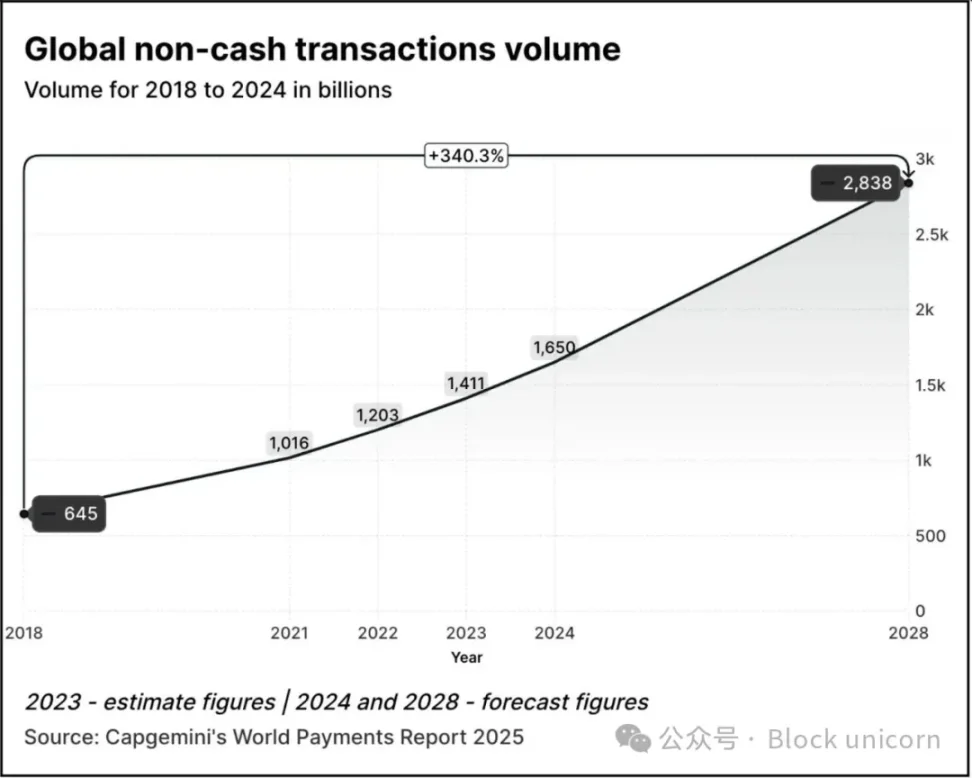

Transaktionsvolymen ökade 2,5 gånger från 645 miljarder 2018 till 1,65 biljoner 2024. Enligt Capgeminis World Payments Report 2025 förväntas transaktionsvolymen öka med 70 % från 2024 års nivåer till 2,84 biljoner år 2028.

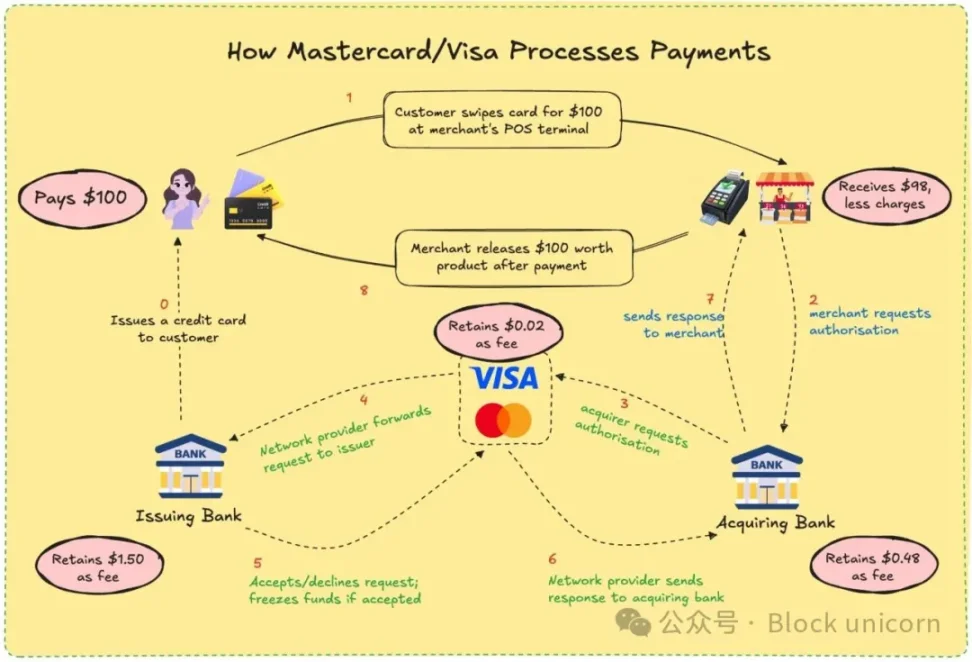

År 2023 görs cirka 57 % av icke-kontanta transaktioner över hela världen via betal- eller kreditkort, och dessa transaktioner tar vanligtvis 1 till 3 dagar att reglera. Varje transaktion måste ofta gå igenom flera institutioner innan handlaren slutligen kan ta emot betalningen. Ändå fungerar systemet bra. Du kan betala med samma kort i Tokyo, Toronto eller Thiruvananthapuram. Betalningar blir immateriella.

Visa och Mastercard utfärdar eller håller aldrig dina pengar. Vad de har är en kanal som bygger på förtroende mellan finansinstitut som inte känner varandra. När du betalar med kort bestämmer deras nätverk om de ska tillåta transaktioner, matchar rätt konto, reglerar räkningar och ser till att pengar så småningom överförs.

För att göra detta måste handlaren betala cirka 2-3 % av transaktionsvärdet, och avgiften delas mellan den utfärdande banken, den mottagande banken, bearbetningsbyrån och kortnätverket. I gengäld får alla ett i stort sett tillförlitligt system. Du behöver inte veta vem som betalade betalningen, så länge den är klar.

Som användare tvekar du förmodligen inte om processen. Kommer du ihåg när du senast frågade ditt favoritkafé hur det får sina pengar efter att du dragit ditt kort? Du betalar, de ler och svarar, och livet går vidare. Men för handlare blir dessa procentenheter ett litet belopp, särskilt för små företag med små vinster.

Har du någonsin varit frustrerad över att du debiterades några dollar mer när du betalade med kort än kontanter eller andra digitala betalningsmetoder? Nu vet du varför.

Föreställ dig om de kunde få betalt omedelbart och med minimala behandlingsavgifter, utan förseningar. Det är löftet om blockchain. Visa och Mastercard försöker efterlikna eller överträffas av denna modell.

Med tillägget av stablecoins har dynamiken i betalningsavvecklingen förändrats ytterligare. Under de senaste 12 månaderna har den månatliga handelsvolymen för stablecoins överträffat Visa.

Med stablecoins kan transaktioner avvecklas direkt från en plånbok till en annan på några sekunder. Inga banker, inga processorer, inga förseningar, bara koder. På nätverk som Solana eller Base är avgifterna bara några få cent, och transaktioner görs nästan omedelbart.

Det är inte bara teoretiskt. Frilansare i Argentina accepterar redan USDC. Remitteringsplattformar integrerar stablecoins för att kringgå det traditionella banksystemet. Kryptonativa plånböcker låter användare betala handlare direkt utan att behöva ett kort.

Hotet mot Visa och Mastercard är en fråga om liv och död. Om världen börjar handla på kedjan kan deras roll försvinna. Som ett resultat anpassar de sig.

Mastercards rörelser under det senaste året kan inte förbises.

Dess senaste partnerskap med Chainlink syftar till att ansluta mer än 3,5 miljarder kortinnehavare direkt till tillgångar på kedjan, vilket representerar mer än 40 % av den globala befolkningen. Systemet utnyttjar Chainlinks säkra interoperabla infrastruktur, i kombination med kraften hos betalningsprocessorer som Uniswap och Shift4, för att skapa en bro för konvertering från fiat till krypto.

Dessutom har det samarbetat med Fiserv och lanserat ett stablecoin som heter FIUSD, som Mastercard planerar att integrera i mer än 150 miljoner kontaktpunkter för handlare. Vad har de för mål? Gör det möjligt för handlare att sömlöst konvertera mellan stablecoins och fiatvalutor när som helst och var som helst, precis som e-post.

Genom sitt Multi-Token Network (MTN) lägger Mastercard också grunden för stablecoin-länkade kort, avveckling av handlare med digitala tillgångar och tokeniserade lojalitetsprogram. Varför avstå från kortlänkade lojalitetsbelöningar bara för att du valde ett betalningsalternativ på kedjan?

Vad får Mastercard ut av det? En hel del faktiskt. Att möjliggöra avveckling i kedjan kan minska de interna bearbetningskostnaderna genom att minska mellanhänder.

Mastercards investering på 300 miljoner dollar i Corpays division för gränsöverskridande betalningar i april 2025 visar att de satsar på företag med hög trafik och låga marginaler, där kostnadseffektivitet är avgörande. Tänk på gränsöverskridande betalningar, som är en av Mastercards viktigaste skillnader från konkurrenten Visa. År 2024 ökade Mastercards gränsöverskridande transaktionsvolym med 18 % jämfört med föregående år.

De skapar också nya avgiftsstrukturer: medan traditionella avgifter per fakturering kan avta, kan de nu ta betalt för API-åtkomst, efterlevnadsmoduler eller integration med MTN.

Samtidigt har Visa samarbetat med Yellow Card i Afrika för att experimentera med gränsöverskridande stablecoin-betalningar – något som Afrika desperat behöver. Det har samarbetat med Ledger för att lansera kort som gör det möjligt för användare att spendera med kryptovalutor och tjäna cashback i USDC eller BTC. Dessutom fortsätter Visa att utveckla sin tokeniserade tillgångsplattform Visa, som syftar till att göra det möjligt för banker att ge ut digitala fiat-instrument i kedjan.

Med stablecoin-avveckling behöver Visa inte handla genom flera banker eller ådra sig så mycket valutaglidning. Motivet för detta är att minska kostnaderna och öka vinstmarginalerna.

Båda företagens filosofier håller på att förändras. De programmerar sig själva som infrastrukturlagret av programmerbara pengar. De insåg att framtiden kanske inte längre skulle domineras av att dra kort, utan av smarta kontraktssamtal.

Det finns också en djup personlig faktor bakom allt detta.

Jag var tvungen att vänta tre dagar på återbetalning på grund av en avbokning. Jag har bevittnat internationella frilansare som kämpar med förseningar och kostnader för banköverföringar. Jag undrade varför min cashback inte kom förrän några veckor efter handeln. För användare som oss är denna ineffektivitet obekväm, men den har blivit normen. Web3 erbjuder nu ett alternativ.

För betalningsjättar kommer det största hindret att vara kostnaden. För handlare kan traditionella korttransaktioner kosta 2 % eller mer. Med stablecoins i kedjan kan avgifterna sänkas till mindre än 0,1 %. För användarna innebär detta snabbare cashback, avveckling i realtid och lägre priser. För utvecklare och fintech-företag innebär detta att bygga applikationer som kan ansluta direkt till globala betalningsnätverk utan behov av traditionella bankprocedurer.

Web3 kommer fortfarande att ha sina egna kompromisser. Kreditkortsnätverk erbjuder bedrägeriskydd, återbetalningar och tvistlösningstjänster. Detta är inte fallet med stablecoins. Om du skickar pengar till fel plånbok kommer dessa pengar sannolikt att vara borta för alltid. Trots effektiviteten i kapitalflödena i kedjan saknar den fortfarande det konsumentskydd som vi värdesätter. Den nyligen antagna GENIUS-lagen i senaten kommer sannolikt att ta itu med några av konsumentskyddsproblemen.

Visa och Mastercard väntar inte på sin tid. Istället ser de gapet som en möjlighet. Genom att lägga över traditionell efterlevnad, riskbedömning och säkerhetsfunktioner ovanpå stablecoin-transaktioner syftar de till att göra Web3 säkert för den genomsnittliga användaren. Strategin är att låta andra personer bygga protokoll och sedan sälja maskinvaran till dem som gör att dessa protokoll kan användas i stor skala.

De satsar också på handelsvolym. Inte spekulativa transaktioner, utan verkliga användningsområden: remitteringar, löner, e-handel. Om denna trafik flyttas vidare i kedjan kommer de företag som hjälper till att hantera den att gynnas, även om de inte längre är de vägtullsindrivare som de brukade vara.

Visa och Mastercard vill vara möjliggörare för att bygga ett sådant ekosystem från grunden. Så när din valda kryptoplånbok kräver ett pålitligt KYC-lager, eller när din bank behöver gränsöverskridande efterlevnad, finns det ett varumärkes-API redo att användas.

Vad innebär detta för användarna? Det kan vara en framtid där din plånbok fungerar som en bank. Du tar emot betalningar med stablecoins, spenderar via Visa- eller Mastercard-gränssnitt, tjänar tokeniserade poängbelöningar och avvecklar direkt. Du kanske inte ens märker vilken kedja den går igenom.

För någon som jag, som har gått igenom allt från bankappar till UPI till att köpa kaffe med kryptovaluta, är lockelsen tydlig: jag vill att betalningen ska vara enkel och effektiv. Jag bryr mig inte om det är en token eller en rupie. Det jag bryr mig om är att det är snabbt, billigt och felfritt. Om dessa gamla jättar kan garantera detta är de kanske värda att fortsätta existera.

I slutändan är det en kapplöpning för att förbli oumbärlig. Om Web3-plånböcker blir den nya betalningsnormen kan förmånstagarna också vara de som bygger spår under. Kortjättarna satsar på att även om valutan är gjord kan infrastrukturen fortfarande tillhöra dem.

De vill gömma sig bakom kulisserna igen. Men den här gången kommer pipelinen att bestå av kod.