Betaalpartij: Zijn Visa en Mastercard afwezig?

Tekst: Prathik Desai

Compilatie: Blok eenhoorn

Het duurde bijna duizend jaar vanaf de eerste bankbiljetten van de Tang-dynastie in het oude China tot het functionele controlesysteem. Dit werd gevolgd door bankoverschrijvingen, die de grensoverschrijdende handel in de 19e eeuw versnelden. Maar wat de manier waarop betalingen werden gedaan echt veranderde, was een vergeten portemonnee.

In 1949 vergat Frank McNamara zijn portemonnee mee te nemen tijdens een diner met klanten in de Major's Cabin Grill in Manhattan, New York. Het incident bracht hem in verlegenheid, maar het leidde ook tot een baanbrekende inspanning om ervoor te zorgen dat soortgelijke incidenten niet meer zouden gebeuren. Een jaar later keerde hij terug met 's werelds eerste creditcard, de Diners Club Card, die uiteindelijk uitgroeide tot een creditcardnetwerk dat elke dag miljarden transacties verwerkt.

Het duurde niet lang voordat Mastercard en Visa tevoorschijn kwamen uit de chaos van bankallianties en rebranding, grotendeels gedreven door de noodzaak om te overleven.

Toen Bank of America's BankAmericard (later omgedoopt tot Visa) in de jaren 1960 aan markttractie won, maakten andere regionale banken zich zorgen over het mislopen van creditcardkansen. Om deze uitdaging aan te gaan, vormde een groep banken in 1966 Interbank, later omgedoopt tot Master Charge, en uiteindelijk Mastercard, waardoor ze middelen konden consolideren, infrastructuur konden delen en een schaalbaar concurrerend netwerk konden opbouwen.

Deze race om concurrerend te blijven is uitgegroeid tot een van de meest succesvolle samenwerkingen in de geschiedenis van de banksector. Betalingen zijn eenvoudiger geworden, maar wat nog belangrijker is, ze zijn "onzichtbaar" geworden. Vegen of tikken is meer dan alleen gemak, het legt de basis voor moderne handel.

Mensen kunnen nu hun koopkracht overal mee naartoe nemen. Verkopers krijgen snellere uitbetalingen. Banken hebben er een nieuwe bron van inkomsten bij gekregen. En de middelste laag – het creditcardnetwerk – is een van de meest waardevolle bedrijven ter wereld geworden.

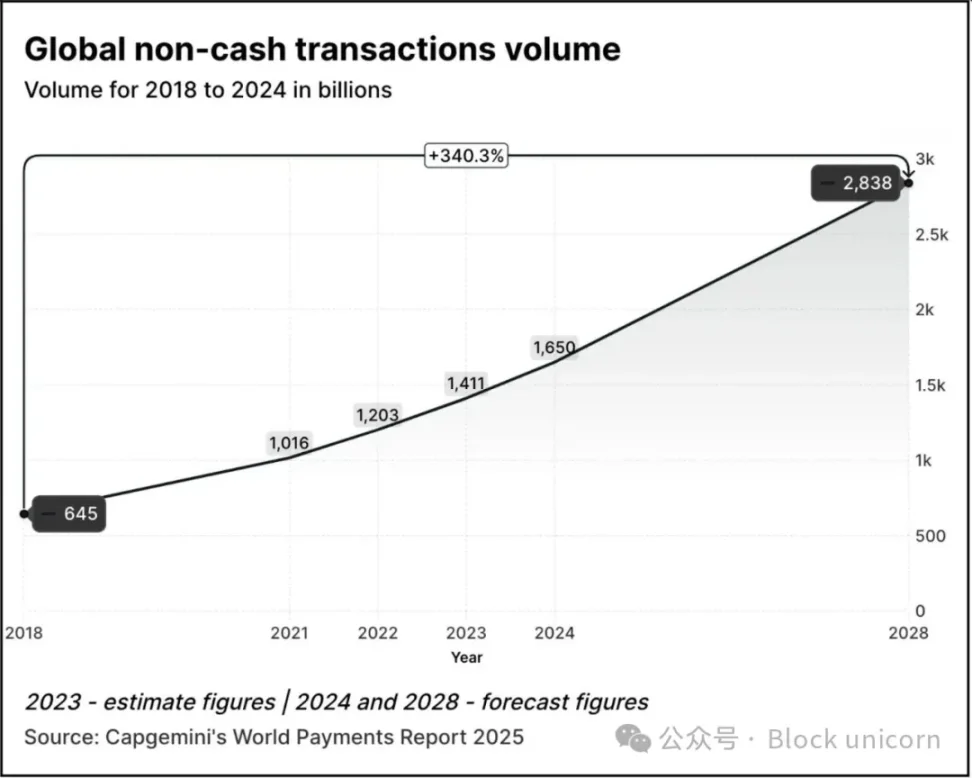

In 2024 zullen Mastercard en Visa respectievelijk $ 17 miljard en $ 16 miljard genereren met betalingsdiensten alleen. Het volume van digitale transacties blijft elk jaar groeien.

Het transactievolume groeide 2,5 keer van 645 miljard in 2018 tot 1,65 biljoen in 2024. Volgens Capgemini's World Payments Report 2025 zal het transactievolume naar verwachting met 70% groeien ten opzichte van het niveau van 2024 tot 2,84 biljoen in 2028.

In 2023 wordt ongeveer 57% van de niet-contante transacties wereldwijd gedaan via debet- of creditcards, en het duurt doorgaans 1 tot 3 dagen voordat deze transacties zijn afgewikkeld. Elke transactie moet vaak via meerdere instellingen gaan voordat de handelaar de betaling uiteindelijk kan ontvangen. Toch werkt het systeem goed. Je kunt met dezelfde kaart betalen in Tokio, Toronto of Thiruvananthapuram. Betalingen worden immaterieel.

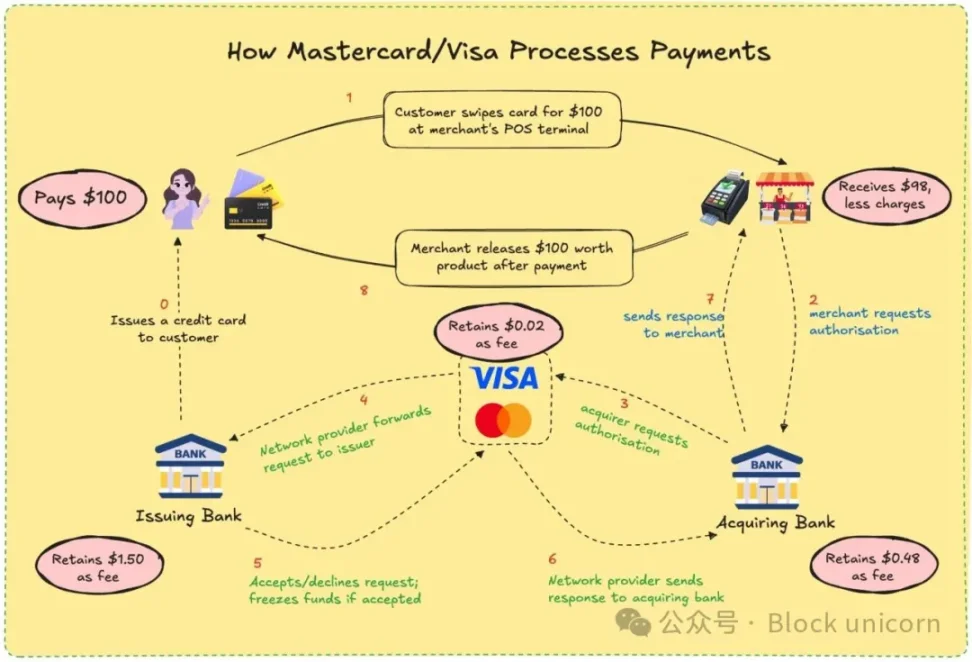

Visa en Mastercard geven uw geld nooit uit of houden het nooit vast. Wat ze hebben is een kanaal gebaseerd op vertrouwen tussen financiële instellingen die elkaar niet kennen. Wanneer u met een kaart betaalt, beslist hun netwerk of transacties worden toegestaan, komt het overeen met de juiste rekening, vereffent het rekeningen en zorgt het ervoor dat het geld uiteindelijk wordt overgemaakt.

Om dit te doen, moet de handelaar ongeveer 2-3% van de transactiewaarde betalen en worden de kosten verdeeld tussen de uitgevende bank, de ontvangende bank, het verwerkingsbureau en het kaartnetwerk. In ruil daarvoor krijgt iedereen een grotendeels betrouwbaar systeem. U hoeft niet te weten wie de betaling heeft voldaan, zolang het maar is gedaan.

Als gebruiker aarzel je waarschijnlijk niet over het proces. Weet je nog de laatste keer dat je je favoriete café vroeg hoe het aan zijn geld komt nadat je je kaart hebt doorgehaald? Je betaalt, ze glimlachen en reageren, en het leven gaat door. Maar voor handelaren tellen deze procentpunten op tot een klein bedrag, vooral voor kleine bedrijven met kleine winsten.

Ben je ooit gefrustreerd geweest dat je een paar dollar meer in rekening werd gebracht als je met een kaart betaalde dan contant of andere digitale betaalmethoden? Nu weet je waarom.

Stel je voor dat ze onmiddellijk en met minimale verwerkingskosten betaald zouden kunnen worden, zonder vertragingen. Dat is de belofte van blockchain. Visa en Mastercard proberen dit model te evenaren of te worden overtroffen.

Met de toevoeging van stablecoins is de dynamiek van de afwikkeling van betalingen verder veranderd. In de afgelopen 12 maanden heeft het maandelijkse handelsvolume van stablecoins dat van Visa overtroffen.

Met stablecoins kunnen transacties binnen enkele seconden rechtstreeks van de ene portemonnee naar de andere worden afgewikkeld. Geen banken, geen verwerkers, geen vertragingen, alleen codes. Op netwerken zoals Solana of Base zijn de kosten slechts een paar cent en worden transacties vrijwel onmiddellijk gedaan.

Het is niet alleen theoretisch. Freelancers in Argentinië accepteren al USDC. Overmakingsplatforms integreren stablecoins om het traditionele banksysteem te omzeilen. Met crypto-native wallets kunnen gebruikers handelaren rechtstreeks betalen zonder dat ze een kaart nodig hebben.

De bedreiging voor Visa en Mastercard is een kwestie van leven en dood. Als de wereld on-chain gaat handelen, kan hun rol verdwijnen. Als gevolg daarvan passen ze zich aan.

De stappen van Mastercard in het afgelopen jaar kunnen niet over het hoofd worden gezien.

De recente samenwerking met Chainlink heeft tot doel meer dan 3,5 miljard kaarthouders rechtstreeks te verbinden met on-chain activa, wat neerkomt op meer dan 40% van de wereldbevolking. Het systeem maakt gebruik van de veilige interoperabele infrastructuur van Chainlink, gecombineerd met de kracht van betalingsverwerkers zoals Uniswap en Shift4, om een fiat-naar-crypto-conversiebrug te creëren.

Daarnaast is het een samenwerking aangegaan met Fiserv en heeft het een stablecoin gelanceerd met de naam FIUSD, die Mastercard van plan is te integreren in meer dan 150 miljoen contactpunten voor verkopers. Wat zijn hun doelen? Stelt verkopers in staat om altijd en overal naadloos te converteren tussen stablecoins en fiat-valuta's, net als e-mail.

Via zijn Multi-Token Network (MTN) legt Mastercard ook de basis voor stablecoin-gekoppelde kaarten, afwikkeling van digitale activahandelaren en tokenized loyaliteitsprogramma's. Waarom zou u afzien van aan kaarten gekoppelde loyaliteitsbeloningen, alleen maar omdat u voor een on-chain betalingsoptie hebt gekozen?

Wat levert het Mastercard op? Eigenlijk heel veel. Door on-chain afwikkeling mogelijk te maken, kunnen de interne verwerkingskosten worden verlaagd door tussenpersonen te verminderen.

Mastercard's investering van $ 300 miljoen in de divisie grensoverschrijdende betalingen van Corpay in april 2025 laat zien dat ze wedden op bedrijven met veel verkeer en lage marges, waar kosteneffectiviteit van cruciaal belang is. Denk aan grensoverschrijdende betalingen, een van de belangrijkste onderscheidende factoren van Mastercard ten opzichte van zijn concurrent, Visa. In 2024 steeg het grensoverschrijdende transactievolume van Mastercard met 18% op jaarbasis.

Ze creëren ook nieuwe tariefstructuren: terwijl de traditionele kosten per facturering misschien afnemen, kunnen ze nu kosten in rekening brengen voor API-toegang, compliance-modules of integratie met MTN.

Tegelijkertijd werkt Visa samen met Yellow Card in Afrika om te experimenteren met grensoverschrijdende stablecoin-betalingen - iets dat Afrika hard nodig heeft. Het werkt samen met Ledger om kaarten te lanceren waarmee gebruikers kunnen uitgeven met cryptocurrencies en cashback kunnen verdienen in USDC of BTC. Daarnaast gaat Visa door met het ontwikkelen van zijn Visa tokenized asset platform, dat tot doel heeft banken in staat te stellen digitale fiat-instrumenten on-chain uit te geven.

Met stablecoin-afwikkeling hoeft Visa niet via meerdere banken te handelen of zoveel FX-slippage op te lopen. De motivatie hiervoor is om de kosten te verlagen en de winstmarges te verhogen.

De filosofieën van beide bedrijven zijn aan het verschuiven. Ze programmeren zichzelf als de infrastructuurlaag van programmeerbaar geld. Ze realiseerden zich dat de toekomst misschien niet langer wordt gedomineerd door het vegen van kaarten, maar door slimme contractoproepen.

Er zit ook een diepe persoonlijke factor achter dit alles.

Ik moest drie dagen wachten op een terugbetaling vanwege een annulering. Ik ben getuige geweest van internationale freelancers die worstelden met vertragingen en kosten bij overboekingen. Ik vroeg me af waarom mijn cashback pas een paar weken na de transactie binnenkwam. Voor gebruikers zoals wij zijn deze inefficiënties onhandig, maar ze zijn de norm geworden. Web3 biedt nu een alternatief.

Voor betalingsgiganten zullen de kosten de grootste hindernis zijn. Voor handelaren kunnen traditionele kaarttransacties 2% of meer kosten. Met on-chain stablecoins kunnen de kosten worden verlaagd tot minder dan 0,1%. Voor gebruikers betekent dit snellere cashback, realtime afwikkeling en lagere prijzen. Voor ontwikkelaars en fintech-bedrijven betekent dit het bouwen van applicaties die rechtstreeks verbinding kunnen maken met wereldwijde betalingsnetwerken zonder dat er traditionele bankprocedures nodig zijn.

Web3 zal nog steeds zijn eigen compromissen hebben. Creditcardnetwerken bieden bescherming tegen fraude, terugbetalingen en geschillenbeslechting. Dit is niet het geval bij stablecoins. Als u geld naar de verkeerde portemonnee stuurt, is dat geld waarschijnlijk voor altijd verdwenen. Ondanks de efficiëntie van on-chain kapitaalstromen, ontbreekt het nog steeds aan de consumentenbescherming die we waarderen. De recente goedkeuring van de GENIUS-wet in de Senaat zal waarschijnlijk een aantal van de zorgen over consumentenbescherming wegnemen.

Visa en Mastercard wachten niet op hun tijd. In plaats daarvan zien ze de kloof als een kans. Door traditionele compliance, risicoscores en beveiligingsfuncties bovenop stablecoin-transacties te leggen, willen ze Web3 veilig maken voor de gemiddelde gebruiker. De strategie is om andere mensen protocollen te laten bouwen en hen vervolgens de hardware te verkopen waarmee die protocollen op grote schaal kunnen worden gebruikt.

Ze wedden ook op handelsvolume. Geen speculatieve transacties, maar toepassingen in de echte wereld: geldovermakingen, lonen, e-commerce. Als dit verkeer on-chain wordt verplaatst, zullen de bedrijven die het helpen beheren hiervan profiteren, zelfs als ze niet langer de tolinners zijn die ze vroeger waren.

Visa en Mastercard willen de enablers zijn om zo'n ecosysteem van de grond af op te bouwen. Dus wanneer de door u gekozen crypto-portemonnee een vertrouwde KYC-laag vereist, of uw bank grensoverschrijdende compliance nodig heeft, is er een merk-API klaar voor gebruik.

Wat betekent dit voor gebruikers? Het kan een toekomst zijn waarin uw portemonnee functioneert als een bank. U ontvangt betalingen met stablecoins, geeft uit via Visa- of Mastercard-interfaces, verdient tokenized puntenbeloningen en rekent direct af. Je merkt misschien niet eens door welke keten het gaat.

Voor iemand als ik, die alles heeft meegemaakt, van bank-apps tot UPI tot het kopen van koffie met cryptocurrency, is de aantrekkingskracht duidelijk: ik wil dat de betaling eenvoudig en effectief is. Het kan me niet schelen of het een token of een roepie is. Waar ik om geef, is dat het snel, goedkoop en foutloos is. Als deze oude reuzen dit kunnen garanderen, zijn ze misschien de moeite waard om te blijven bestaan.

Uiteindelijk is het een race om onmisbaar te blijven. Als Web3-portefeuilles de nieuwe betalingsnorm worden, kunnen de begunstigden ook degenen zijn die eronder sporen bouwen. De kaartgiganten wedden dat zelfs als de valuta wordt gemaakt, de infrastructuur nog steeds van hen kan zijn.

Ze willen weer verstopt zitten achter de schermen. Alleen deze keer zal de pijplijn bestaan uit code.