Zahlungspartei: Werden Visa und Mastercard fehlen?

Text: Prathik Desai

Zusammenstellung: Block Unicorn

Von den ersten Banknoten der Tang-Dynastie im alten China bis zur Funktionskontrolle hat es fast tausend Jahre gedauert. Es folgten Überweisungen, die im 19. Jahrhundert den grenzüberschreitenden Handel beschleunigten. Aber was die Art und Weise, wie Zahlungen getätigt wurden, wirklich veränderte, war eine vergessene Geldbörse.

Im Jahr 1949 vergaß Frank McNamara, seine Brieftasche mitzunehmen, als er mit Kunden im Major's Cabin Grill in Manhattan, New York, zu Abend aß. Der Vorfall war ihm peinlich, aber er führte auch zu einer Pionierleistung, um sicherzustellen, dass sich ähnliche Vorfälle nicht wiederholen. Ein Jahr später kehrte er mit der ersten Kreditkarte der Welt zurück, der Diners Club Card, die sich schließlich zu einem Kreditkartennetzwerk entwickelte, das täglich Milliarden von Transaktionen verarbeitet.

Es dauerte nicht lange, bis Mastercard und Visa aus dem Chaos von Bankenallianzen und Rebranding hervorgingen, die vor allem von der Notwendigkeit des Überlebens angetrieben wurden.

Als die BankAmericard der Bank of America (später in Visa umbenannt) in den 1960er Jahren an Marktpräsenz gewann, waren andere Regionalbanken besorgt, Kreditkartenchancen zu verpassen. Um dieser Herausforderung gerecht zu werden, gründete eine Gruppe von Banken 1966 Interbank, die später in Master Charge umbenannt wurde, und schließlich Mastercard, was es ihnen ermöglichte, Ressourcen zu konsolidieren, Infrastrukturen gemeinsam zu nutzen und ein skalierbares, wettbewerbsfähiges Netzwerk aufzubauen.

Dieser Wettlauf um die Wettbewerbsfähigkeit hat sich zu einer der erfolgreichsten Kooperationen in der Geschichte der Bankenbranche entwickelt. Zahlungen sind einfacher geworden, aber vor allem sind sie "unsichtbar" geworden. Wischen oder Tippen ist mehr als nur Bequemlichkeit, es legt den Grundstein für den modernen Handel.

Die Menschen können ihre Kaufkraft nun überall hin mitnehmen. Händler erhalten schnellere Auszahlungen. Die Banken haben eine neue Einnahmequelle erschlossen. Und die mittlere Schicht – das Kreditkartennetzwerk – hat sich zu einem der wertvollsten Unternehmen der Welt entwickelt.

Im Jahr 2024 werden Mastercard und Visa allein mit Zahlungsdiensten 17 Mrd. $ bzw. 16 Mrd. $ erwirtschaften. Das Volumen der digitalen Transaktionen wächst jedes Jahr weiter.

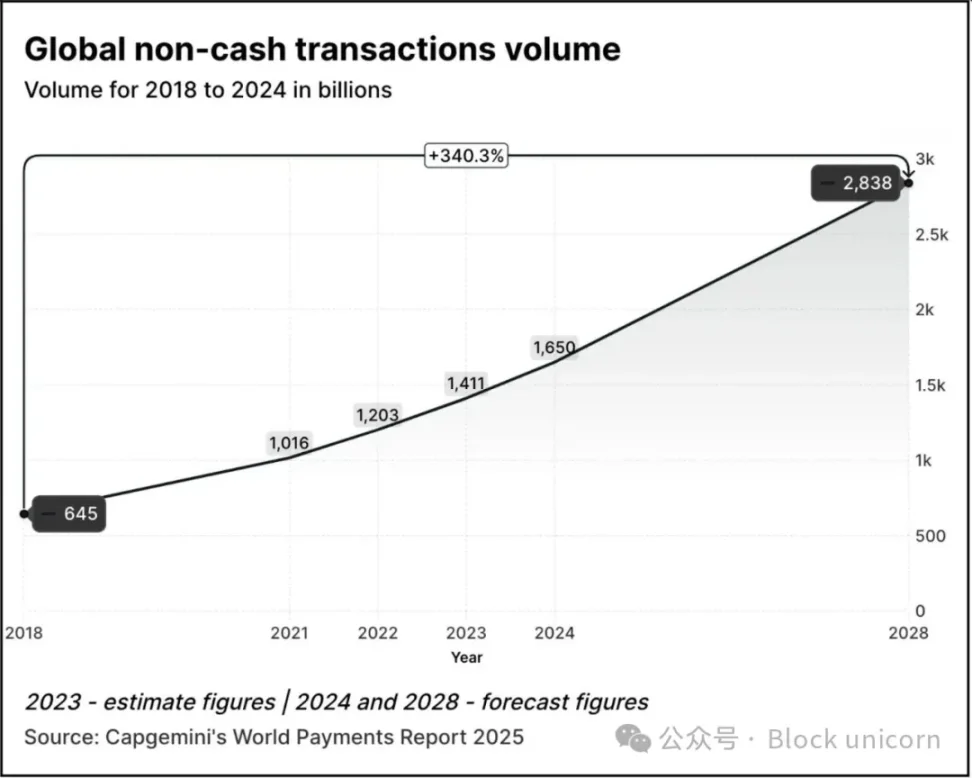

Das Transaktionsvolumen stieg um das 2,5-fache von 645 Milliarden im Jahr 2018 auf 1,65 Billionen im Jahr 2024. Laut dem World Payments Report 2025 von Capgemini wird das Transaktionsvolumen bis 2028 voraussichtlich um 70 % gegenüber dem Niveau von 2024 auf 2,84 Billionen steigen.

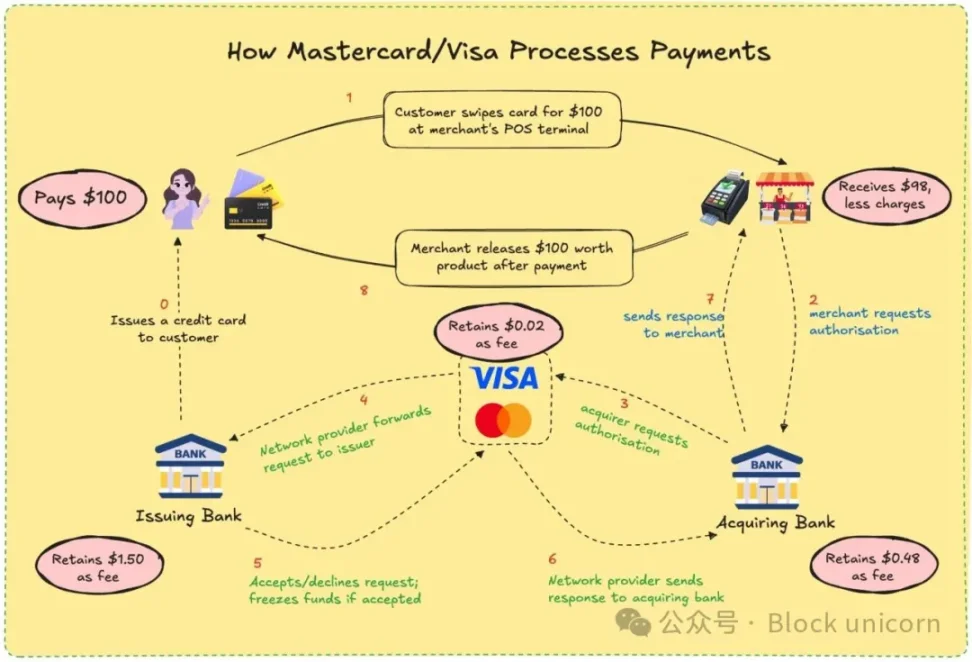

Im Jahr 2023 werden weltweit etwa 57 % der bargeldlosen Transaktionen über Debit- oder Kreditkarten abgewickelt, und die Abwicklung dieser Transaktionen dauert in der Regel 1 bis 3 Tage. Jede Transaktion muss oft mehrere Institutionen durchlaufen, bevor der Händler die Zahlung schließlich erhalten kann. Trotzdem funktioniert das System gut. Sie können mit derselben Karte in Tokio, Toronto oder Thiruvananthapuram bezahlen. Zahlungen werden immateriell.

Visa und Mastercard geben Ihre Gelder niemals aus oder halten sie nicht. Was sie haben, ist ein Kanal, der auf Vertrauen zwischen Finanzinstituten basiert, die sich nicht kennen. Wenn Sie mit Karte bezahlen, entscheidet das Netzwerk, ob Transaktionen zugelassen werden, gleicht das richtige Konto ab, begleicht Rechnungen und stellt sicher, dass die Gelder schließlich überwiesen werden.

Dazu muss der Händler etwa 2-3 % des Transaktionswerts zahlen, und die Gebühr wird zwischen der ausstellenden Bank, der empfangenden Bank, der Abwicklungsagentur und dem Kartennetzwerk aufgeteilt. Im Gegenzug bekommt jeder ein weitgehend zuverlässiges System. Sie müssen nicht wissen, wer die Zahlung beglichen hat, solange sie erfolgt ist.

Als Benutzer zögern Sie wahrscheinlich nicht mit dem Prozess. Erinnerst du dich noch an das letzte Mal, als du dein Lieblingscafé gefragt hast, wie es sein Geld bekommt, nachdem du deine Karte durchgezogen hast? Du zahlst, sie lächeln und antworten, und das Leben geht weiter. Aber für Händler summieren sich diese Prozentpunkte zu einem kleinen Betrag, insbesondere für kleine Unternehmen mit kleinen Gewinnen.

Waren Sie jemals frustriert, dass Ihnen ein paar Dollar mehr berechnet wurden, wenn Sie mit einer Karte bezahlt haben als mit Bargeld oder anderen digitalen Zahlungsmethoden? Jetzt wissen Sie, warum.

Stellen Sie sich vor, sie könnten sofort und mit minimalen Bearbeitungsgebühren und ohne Verzögerungen bezahlt werden. Das ist das Versprechen der Blockchain. Visa und Mastercard versuchen, diesem Modell nachzueifern oder von ihm übertroffen zu werden.

Mit der Hinzufügung von Stablecoins hat sich die Dynamik der Zahlungsabwicklung weiter verändert. In den letzten 12 Monaten hat das monatliche Handelsvolumen von Stablecoins das von Visa übertroffen.

Mit Stablecoins können Transaktionen in Sekundenschnelle direkt von einer Wallet zur anderen abgewickelt werden. Keine Banken, keine Prozessoren, keine Verzögerungen, nur Codes. In Netzwerken wie Solana oder Base betragen die Gebühren nur wenige Cent, und Transaktionen werden fast sofort durchgeführt.

Es ist nicht nur theoretisch. Freiberufler in Argentinien akzeptieren bereits USDC. Überweisungsplattformen integrieren Stablecoins, um das traditionelle Bankensystem zu umgehen. Krypto-native Wallets ermöglichen es den Nutzern, direkt an Händler zu bezahlen, ohne dass eine Karte erforderlich ist.

Die Bedrohung von Visa und Mastercard ist eine Frage von Leben und Tod. Wenn der Globus anfängt, On-Chain-Handel zu betreiben, könnte ihre Rolle verschwinden. Infolgedessen passen sie sich an.

Die Schritte von Mastercard im vergangenen Jahr sind nicht zu übersehen.

Die jüngste Partnerschaft mit Chainlink zielt darauf ab, mehr als 3,5 Milliarden Karteninhaber direkt mit On-Chain-Assets zu verbinden, was mehr als 40 % der Weltbevölkerung entspricht. Das System nutzt die sichere interoperable Infrastruktur von Chainlink in Kombination mit der Leistungsfähigkeit von Zahlungsabwicklern wie Uniswap und Shift4, um eine Fiat-zu-Krypto-Umwandlungsbrücke zu schaffen.

Darüber hinaus hat das Unternehmen eine Partnerschaft mit Fiserv eingegangen und einen Stablecoin namens FIUSD auf den Markt gebracht, den Mastercard in mehr als 150 Millionen Händler-Touchpoints integrieren will. Was sind ihre Ziele? Ermöglicht Händlern die nahtlose Konvertierung zwischen Stablecoins und Fiat-Währungen jederzeit und überall, genau wie per E-Mail.

Über sein Multi-Token-Netzwerk (MTN) legt Mastercard auch den Grundstein für Stablecoin-gebundene Karten, die Abwicklung von Händlern für digitale Vermögenswerte und tokenisierte Treueprogramme. Warum sollten Sie auf kartengebundene Treueprämien verzichten, nur weil Sie sich für eine On-Chain-Zahlungsoption entschieden haben?

Was ist für Mastercard drin? Eigentlich eine Menge. Die Ermöglichung der On-Chain-Abwicklung kann die internen Verarbeitungskosten senken, indem Zwischenhändler reduziert werden.

Die Investition von Mastercard in Höhe von 300 Millionen US-Dollar in die grenzüberschreitende Zahlungssparte von Corpay im April 2025 zeigt, dass sie auf stark frequentierte Geschäfte mit niedrigen Margen setzen, bei denen die Kosteneffizienz entscheidend ist. Denken Sie an grenzüberschreitende Zahlungen, die eines der wichtigsten Unterscheidungsmerkmale von Mastercard gegenüber seinem Konkurrenten Visa sind. Im Jahr 2024 stieg das grenzüberschreitende Transaktionsvolumen von Mastercard im Vergleich zum Vorjahr um 18 %.

Sie schaffen auch neue Gebührenstrukturen: Während die traditionellen Gebühren pro Abrechnung zurückgehen, können sie jetzt Gebühren für API-Zugang, Compliance-Module oder die Integration mit MTN erheben.

Gleichzeitig hat sich Visa mit Yellow Card in Afrika zusammengetan, um mit grenzüberschreitenden Stablecoin-Zahlungen zu experimentieren – etwas, das Afrika dringend braucht. Das Unternehmen hat sich mit Ledger zusammengetan, um Karten auf den Markt zu bringen, die es den Nutzern ermöglichen, mit Kryptowährungen auszugeben und Cashback in USDC oder BTC zu verdienen. Darüber hinaus entwickelt Visa seine tokenisierte Visa-Asset-Plattform weiter, die es Banken ermöglichen soll, digitale Fiat-Instrumente on-chain auszugeben.

Mit der Stablecoin-Abwicklung muss Visa nicht über mehrere Banken handeln oder so viel FX-Slippage in Kauf nehmen. Die Motivation dafür ist es, Kosten zu senken und Gewinnmargen zu erhöhen.

Die Philosophien beider Unternehmen verändern sich. Sie programmieren sich selbst als Infrastrukturschicht des programmierbaren Geldes. Sie erkannten, dass die Zukunft nicht mehr vom Kartendurchziehen dominiert werden könnte, sondern von Smart-Contract-Anrufen.

Hinter all dem steckt auch ein tiefer persönlicher Faktor.

Ich musste drei Tage auf eine Rückerstattung aufgrund einer Stornierung warten. Ich habe gesehen, wie internationale Freiberufler mit Verzögerungen und Kosten bei Überweisungen zu kämpfen hatten. Ich habe mich gefragt, warum mein Cashback erst ein paar Wochen nach dem Handel eintraf. Für Benutzer wie uns sind diese Ineffizienzen unbequem, aber sie sind zur Norm geworden. Das Web3 bietet nun eine Alternative.

Für Zahlungsgiganten werden die Kosten die größte Hürde sein. Für Händler können traditionelle Kartentransaktionen 2 % oder mehr kosten. Mit On-Chain-Stablecoins können die Gebühren auf weniger als 0,1 % gesenkt werden. Für die Nutzer bedeutet dies schnelleres Cashback, Echtzeit-Abrechnung und niedrigere Preise. Für Entwickler und Fintech-Unternehmen bedeutet dies, Anwendungen zu entwickeln, die sich direkt mit globalen Zahlungsnetzwerken verbinden können, ohne dass traditionelle Bankverfahren erforderlich sind.

Web3 wird immer noch seine eigenen Kompromisse haben. Kreditkartennetzwerke bieten Betrugsschutz, Rückerstattungen und Streitbeilegungsdienste. Dies ist bei Stablecoins nicht der Fall. Wenn Sie Geld an die falsche Wallet senden, sind diese Gelder wahrscheinlich für immer verschwunden. Trotz der Effizienz der On-Chain-Kapitalflüsse fehlt es immer noch an dem Verbraucherschutz, den wir schätzen. Die kürzliche Verabschiedung des GENIUS-Gesetzes im Senat dürfte einige der Bedenken des Verbraucherschutzes ausräumen.

Visa und Mastercard warten nicht auf ihre Zeit. Stattdessen sehen sie die Lücke als Chance. Durch die Überlagerung traditioneller Compliance-, Risikobewertungs- und Sicherheitsfunktionen mit Stablecoin-Transaktionen zielen sie darauf ab, Web3 für den durchschnittlichen Benutzer sicher zu machen. Die Strategie besteht darin, dass andere Personen Protokolle erstellen und ihnen dann die Hardware verkaufen, die es ermöglicht, diese Protokolle in großem Maßstab zu verwenden.

Sie setzen auch auf das Handelsvolumen. Keine spekulativen Geschäfte, sondern reale Anwendungen: Überweisungen, Löhne, E-Commerce. Wenn dieser Datenverkehr auf die Kette verlagert wird, profitieren die Unternehmen, die bei der Verwaltung helfen, auch wenn sie nicht mehr die Mauteintreiber sind, die sie einmal waren.

Visa und Mastercard wollen den Aufbau eines solchen Ökosystems von Grund auf ermöglichen. Wenn also die von Ihnen gewählte Krypto-Wallet eine vertrauenswürdige KYC-Schicht erfordert oder Ihre Bank grenzüberschreitende Compliance benötigt, steht eine Marken-API zur Verfügung.

Was bedeutet das für die Nutzer? Es könnte eine Zukunft sein, in der Ihre Brieftasche wie eine Bank funktioniert. Sie erhalten Zahlungen mit Stablecoins, geben über Visa- oder Mastercard-Schnittstellen aus, verdienen tokenisierte Punkteprämien und rechnen sofort ab. Möglicherweise bemerken Sie nicht einmal, durch welche Kette es geht.

Für jemanden wie mich, der alles von Banking-Apps über UPI bis hin zum Kaffeekauf mit Kryptowährung durchgemacht hat, ist der Reiz klar: Ich möchte, dass die Zahlung einfach und effektiv ist. Es ist mir egal, ob es ein Token oder eine Rupie ist. Was mir wichtig ist, ist, dass es schnell, billig und fehlerfrei ist. Wenn diese alten Giganten dies garantieren können, sind sie es vielleicht wert, weiter zu existieren.

Letztendlich ist es ein Wettlauf, um unentbehrlich zu bleiben. Wenn Web3-Wallets zur neuen Zahlungsnorm werden, könnten die Nutznießer auch diejenigen sein, die darunter Spuren bauen. Die Kartengiganten wetten darauf, dass die Infrastruktur ihnen immer noch gehören könnte, selbst wenn die Währung eingeführt wird.

Sie wollen sich wieder hinter den Kulissen verstecken. Nur dieses Mal besteht die Pipeline aus Code.