Partea de plată: Vor lipsi Visa și Mastercard?

Text: Prathik Desai

Compilație: Unicorn bloc

A durat aproape o mie de ani de la primele bancnote ale dinastiei Tang din China antică până la sistemul de verificare funcțională. Aceasta a fost urmată de transferurile bancare, care au accelerat comerțul transfrontalier în secolul al XIX-lea. Dar ceea ce a schimbat cu adevărat modul în care se făceau plățile a fost un portofel uitat.

În 1949, Frank McNamara a uitat să-și aducă portofelul în timp ce lua cina cu clienții la Major's Cabin Grill din Manhattan, New York. Incidentul l-a făcut de rușine, dar a dus și la un efort de pionierat pentru a se asigura că incidente similare nu se vor mai repeta. Un an mai târziu, s-a întors cu primul card de credit din lume, Diners Club Card, care în cele din urmă a evoluat într-o rețea de carduri de credit care procesează miliarde de tranzacții în fiecare zi.

Nu a durat mult până când Mastercard și Visa au ieșit din haosul alianțelor bancare și al rebranding-ului, în mare parte conduse de nevoia de a supraviețui.

Pe măsură ce BankAmericard (redenumit mai târziu Visa) a câștigat tracțiune pe piață în anii 1960, alte bănci regionale erau îngrijorate să nu piardă oportunități de carduri de credit. Pentru a face față acestei provocări, un grup de bănci a format Interbank în 1966, redenumit mai târziu Master Charge și, în cele din urmă, Mastercard, care le-a permis să consolideze resursele, să partajeze infrastructura și să construiască o rețea competitivă scalabilă.

Această cursă pentru a rămâne competitiv a evoluat într-una dintre cele mai de succes colaborări din istoria industriei bancare. Plățile au devenit mai simple, dar mai important, au devenit "invizibile". Glisarea sau atingerea este mai mult decât o simplă comoditate, pune bazele comerțului modern.

Oamenii își pot lua acum puterea de cumpărare cu ei oriunde merg. Comercianții primesc plăți mai rapide. Băncile au câștigat o nouă sursă de venit. Iar stratul de mijloc – rețeaua de carduri de credit – a devenit una dintre cele mai valoroase afaceri din lume.

În 2024, Mastercard și Visa vor genera 17 miliarde de dolari și, respectiv, 16 miliarde de dolari doar din serviciile de plată. Volumul tranzacțiilor digitale continuă să crească în fiecare an.

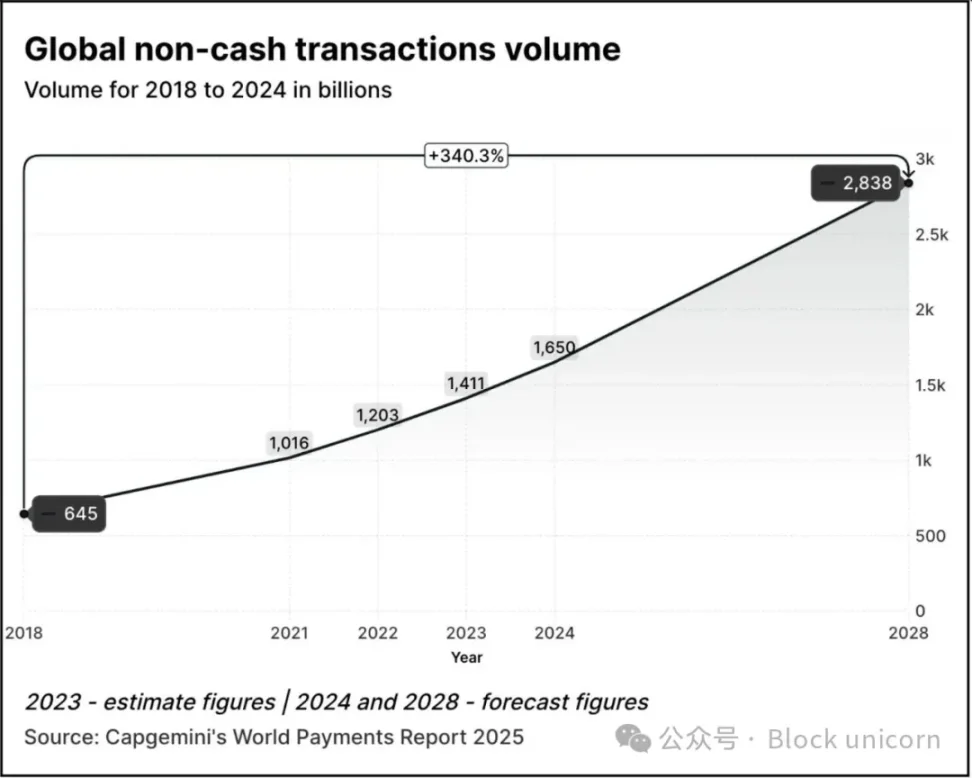

Volumul tranzacțiilor a crescut de 2,5 ori, de la 645 de miliarde în 2018 la 1,65 trilioane în 2024. Potrivit Capgemini World Payments Report 2025, volumul tranzacțiilor este de așteptat să crească cu 70% de la nivelurile din 2024 la 2,84 trilioane până în 2028.

În 2023, aproximativ 57% din tranzacțiile fără numerar la nivel mondial se fac prin carduri de debit sau de credit, iar aceste tranzacții durează de obicei 1 până la 3 zile pentru a fi decontate. Fiecare tranzacție trebuie adesea să treacă prin mai multe instituții înainte ca comerciantul să poată primi în sfârșit plata. Totuși, sistemul funcționează bine. Puteți plăti cu același card în Tokyo, Toronto sau Thiruvananthapuram. Plățile devin intangibile.

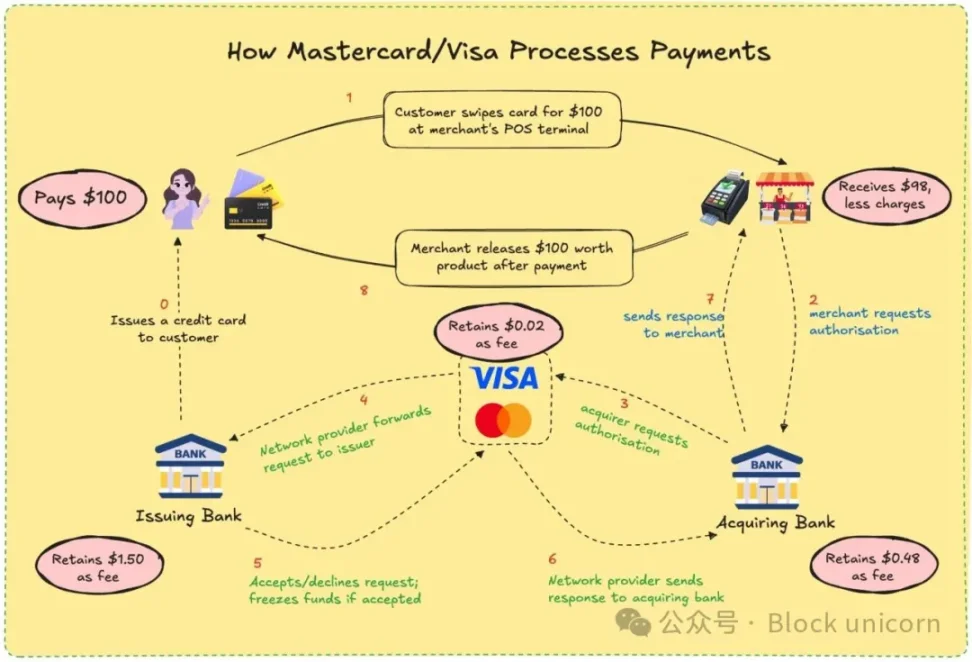

Visa și Mastercard nu emit sau rețin niciodată fondurile dvs. Ceea ce au este un canal bazat pe încredere între instituții financiare care nu se cunosc între ele. Când plătiți cu cardul, rețeaua lor decide dacă permite tranzacțiile, potrivește contul corect, decontează facturile și se asigură că fondurile sunt transferate în cele din urmă.

Pentru a face acest lucru, comerciantul trebuie să plătească aproximativ 2-3% din valoarea tranzacției, iar taxa este împărțită între banca emitentă, banca destinatară, agenția de procesare și rețeaua de carduri. În schimb, toată lumea primește un sistem în mare parte fiabil. Nu trebuie să știți cine a stabilit plata, atâta timp cât este făcută.

În calitate de utilizator, probabil că nu ezitați cu privire la proces. Îți amintești ultima dată când ți-ai întrebat cafeneaua preferată cum își obține banii după ce ți-ai glisat cardul? Plătești, ei zâmbesc și răspund și viața merge mai departe. Dar pentru comercianți, aceste puncte procentuale se adună la o sumă mică, în special pentru întreprinderile mici cu profituri mici.

Ați fost vreodată frustrat că ați fost taxat cu câțiva dolari mai mult atunci când ați plătit cu un card decât cu numerar sau alte metode de plată digitale? Acum știți de ce.

Imaginați-vă dacă ar putea fi plătiți imediat și cu taxe minime de procesare, fără întârzieri. Aceasta este promisiunea blockchain-ului. Visa și Mastercard încearcă să imite sau să fie depășite de acest model.

Odată cu adăugarea monedelor stabile, dinamica decontării plăților s-a schimbat și mai mult. În ultimele 12 luni, volumul lunar de tranzacționare a monedelor stabile l-a depășit pe cel al Visa.

Cu stablecoins, tranzacțiile pot fi decontate direct de la un portofel la altul în câteva secunde. Fără bănci, fără procesoare, fără întârzieri, doar coduri. Pe rețele precum Solana sau Base, taxele sunt de doar câțiva cenți, iar tranzacțiile se fac aproape instantaneu.

Nu este doar teoretic. Freelancerii din Argentina acceptă deja USDC. Platformele de remitențe integrează monede stabile pentru a ocoli sistemul bancar tradițional. Portofelele cripto-native permit utilizatorilor să plătească comercianții direct, fără a fi nevoie de un card.

Amenințarea la adresa Visa și Mastercard este o chestiune de viață și de moarte. Dacă lumea începe să tranzacționeze on-chain, rolul lor poate dispărea. Ca urmare, se adaptează.

Mișcările Mastercard din ultimul an nu pot fi trecute cu vederea.

Parteneriatul său recent cu Chainlink își propune să conecteze peste 3,5 miliarde de deținători de carduri direct la activele on-chain, reprezentând peste 40% din populația globală. Sistemul folosește infrastructura interoperabilă securizată a Chainlink, combinată cu puterea procesatorilor de plăți precum Uniswap și Shift4, pentru a crea o punte de conversie fiat în cripto.

În plus, a încheiat un parteneriat cu Fiserv și a lansat o monedă stabilă numită FIUSD, pe care Mastercard intenționează să o integreze în peste 150 de milioane de puncte de contact cu comercianții. Care sunt obiectivele lor? Permite comercianților să convertească fără probleme între monede stabile și monede fiduciare oricând și oriunde, la fel ca e-mailul.

Prin rețeaua sa Multi-Token (MTN), Mastercard pune bazele cardurilor legate de stablecoin, decontarea comercianților de active digitale și programele de loialitate tokenizate. De ce să renunți la recompensele de loialitate legate de card doar pentru că ai ales o opțiune de plată on-chain?

Ce câștigă Mastercard? De fapt, multe. Activarea decontării în lanț poate reduce costurile de procesare internă prin reducerea intermediarilor.

Investiția de 300 de milioane de dolari a Mastercard în divizia de plăți transfrontaliere a Corpay în aprilie 2025 arată că pariază pe afaceri cu trafic ridicat și marjă scăzută, unde rentabilitatea este esențială. Gândiți-vă la plățile transfrontaliere, care este unul dintre diferențiatorii cheie ai Mastercard față de concurentul său, Visa. În 2024, volumul tranzacțiilor transfrontaliere Mastercard a crescut cu 18% de la an la an.

De asemenea, creează noi structuri de taxe: în timp ce taxele tradiționale per facturare pot fi reduse, acum pot percepe taxe pentru accesul API, modulele de conformitate sau integrarea cu MTN.

În același timp, Visa a încheiat un parteneriat cu Yellow Card în Africa pentru a experimenta plățile transfrontaliere cu monede stabile – ceva de care Africa are nevoie cu disperare. A încheiat un parteneriat cu Ledger pentru a lansa carduri care permit utilizatorilor să cheltuiască cu criptomonede și să câștige cashback în USDC sau BTC. În plus, Visa continuă să-și dezvolte platforma de active tokenizate Visa, care își propune să permită băncilor să emită instrumente fiduciare digitale on-chain.

Cu decontarea stablecoin, Visa nu trebuie să tranzacționeze prin mai multe bănci sau să suporte atât de mult derapaj valutar. Motivația pentru aceasta este de a reduce costurile și de a crește marjele de profit.

Filozofiile ambelor companii se schimbă. Ei se programează ca stratul de infrastructură al banilor programabili. Și-au dat seama că viitorul ar putea să nu mai fie dominat de glisarea cardurilor, ci de apelurile de contracte inteligente.

Există, de asemenea, un factor personal profund în spatele tuturor acestor lucruri.

A trebuit să aștept trei zile pentru o rambursare din cauza unei anulări. Am văzut freelanceri internaționali care se luptă cu întârzierile și costurile transferurilor bancare. M-am întrebat de ce cashback-ul meu nu a sosit decât la câteva săptămâni după tranzacție. Pentru utilizatori ca noi, aceste ineficiențe sunt incomode, dar au devenit norma. Web3 oferă acum o alternativă.

Pentru giganții de plăți, cel mai mare obstacol va fi costul. Pentru comercianți, tranzacțiile tradiționale cu cardul pot costa 2% sau mai mult. Cu stablecoin-urile on-chain, taxele pot fi reduse la mai puțin de 0,1%. Pentru utilizatori, acest lucru înseamnă cashback mai rapid, decontare în timp real și prețuri mai mici. Pentru dezvoltatori și companii fintech, acest lucru înseamnă construirea de aplicații care se pot conecta direct la rețelele globale de plăți fără a fi nevoie de proceduri bancare tradiționale.

Web3 va avea în continuare propriile sale compromisuri. Rețelele de carduri de credit oferă protecție împotriva fraudei, rambursări și servicii de soluționare a litigiilor. Nu este cazul stablecoins. Dacă trimiteți fonduri într-un portofel greșit, este posibil ca acele fonduri să dispară pentru totdeauna. În ciuda eficienței fluxurilor de capital on-chain, încă îi lipsesc protecția consumatorilor pe care o prețuim. Adoptarea recentă a Legii GENIUS în Senat este probabil să abordeze unele dintre preocupările legate de protecția consumatorilor.

Visa și Mastercard nu își așteaptă timpul. În schimb, ei văd diferența ca pe o oportunitate. Prin suprapunerea caracteristicilor tradiționale de conformitate, scor de risc și securitate peste tranzacțiile cu monede stabile, acestea urmăresc să facă Web3 sigur pentru utilizatorul obișnuit. Strategia este ca alți oameni să construiască protocoale și apoi să le vândă hardware-ul care permite ca aceste protocoale să fie utilizate la scară largă.

De asemenea, pariază pe volumul de tranzacționare. Nu tranzacții speculative, ci utilizări din lumea reală: remitențe, salarii, comerț electronic. Dacă acest trafic este mutat în lanț, companiile care ajută la gestionarea acestuia vor beneficia, chiar dacă nu mai sunt colectorii de taxe de drum care au fost.

Visa și Mastercard vor să fie facilitatorii construirii unui astfel de ecosistem de la zero. Deci, atunci când portofelul cripto ales necesită un nivel KYC de încredere sau banca ta are nevoie de conformitate transfrontalieră, există un API de marcă gata de utilizare.

Ce înseamnă acest lucru pentru utilizatori? Ar putea fi un viitor în care portofelul tău funcționează ca o bancă. Primiți plăți cu monede stabile, cheltuiți prin interfețe Visa sau Mastercard, câștigați recompense de puncte tokenizate și decontați instantaneu. S-ar putea să nu observați prin ce lanț trece.

Pentru cineva ca mine, care a trecut prin orice, de la aplicații bancare la UPI până la cumpărarea de cafea cu criptomonede, atracția este clară: vreau ca plata să fie simplă și eficientă. Nu-mi pasă dacă este un jeton sau o rupie. Ceea ce îmi pasă este că este rapid, ieftin și fără erori. Dacă acești giganți vechi pot garanta acest lucru, poate că merită să continue să existe.

În cele din urmă, este o cursă pentru a rămâne indispensabil. Dacă portofelele Web3 devin noua normă de plată, beneficiarii ar putea fi și cei care construiesc piste dedesubt. Giganții cardurilor pariază că, chiar dacă moneda este făcută, infrastructura le-ar putea aparține.

Vor să fie ascunși din nou în spatele scenei. Doar că de data aceasta, conducta va fi alcătuită din cod.