Parte di pagamento: Visa e Mastercard saranno assenti?

Testo: Prathik Desai

Compilazione: Blocco unicorno

Ci sono voluti quasi mille anni dalle prime banconote della dinastia Tang nell'antica Cina al sistema di controllo funzionale. A questo seguirono i bonifici bancari, che accelerarono il commercio transfrontaliero nel XIX secolo. Ma ciò che ha davvero cambiato il modo in cui venivano effettuati i pagamenti è stato un portafoglio dimenticato.

Nel 1949, Frank McNamara dimenticò di portare il portafoglio mentre cenava con i clienti al Major's Cabin Grill di Manhattan, New York. L'incidente lo mise in imbarazzo, ma portò anche a uno sforzo pionieristico per garantire che incidenti simili non si ripetessero. Un anno dopo, è tornato con la prima carta di credito al mondo, la Diners Club Card, che alla fine si è evoluta in una rete di carte di credito che elabora miliardi di transazioni ogni giorno.

Non passò molto tempo prima che Mastercard e Visa emergessero dal caos delle alleanze bancarie e del rebranding, in gran parte guidate dalla necessità di sopravvivere.

Mentre Bank of America BankAmericard (in seguito ribattezzata Visa) guadagnava trazione sul mercato negli anni '60, altre banche regionali erano preoccupate di perdere le opportunità delle carte di credito. Per affrontare questa sfida, nel 1966 un gruppo di banche formò Interbank, in seguito ribattezzata Master Charge, e infine Mastercard, che permise loro di consolidare le risorse, condividere l'infrastruttura e costruire una rete competitiva scalabile.

Questa corsa per rimanere competitivi si è evoluta in una delle collaborazioni di maggior successo nella storia del settore bancario. I pagamenti sono diventati più semplici, ma soprattutto "invisibili". Scorrere o toccare è più di una semplice comodità, ma getta le basi per il commercio moderno.

Ora le persone possono portare con sé il loro potere d'acquisto ovunque vadano. I commercianti ottengono pagamenti più rapidi. Le banche hanno acquisito una nuova fonte di reddito. E il livello intermedio, la rete delle carte di credito, è diventato uno degli affari più preziosi al mondo.

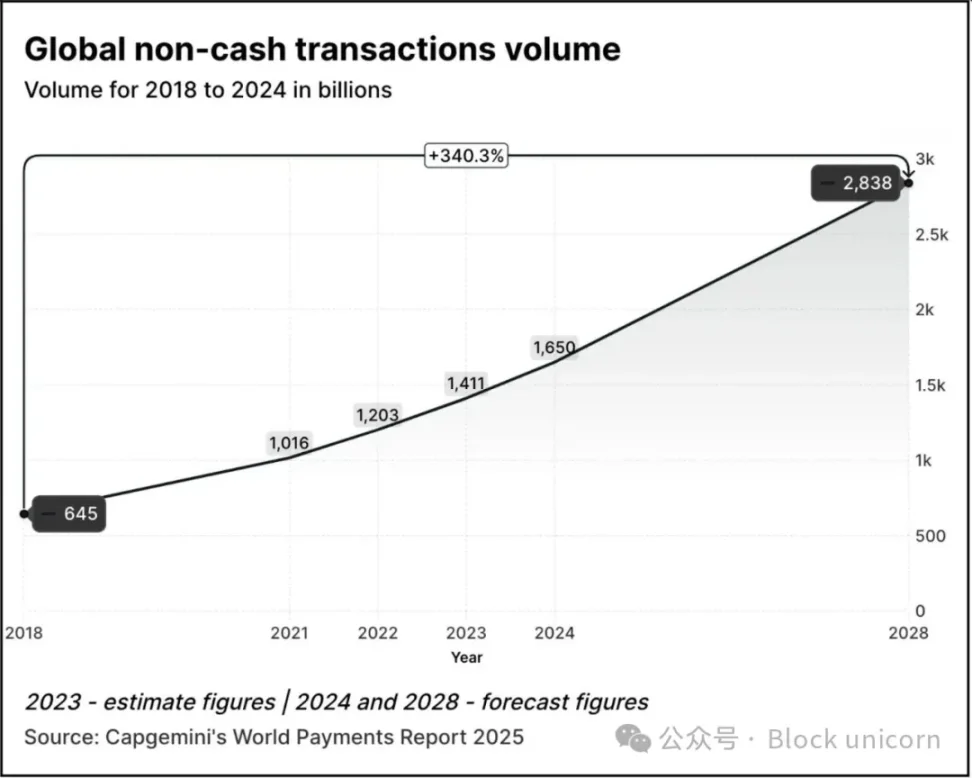

Nel 2024, Mastercard e Visa genereranno rispettivamente 17 miliardi di dollari e 16 miliardi di dollari dai soli servizi di pagamento. Il volume delle transazioni digitali continua a crescere ogni anno.

Il volume delle transazioni è cresciuto di 2,5 volte, passando da 645 miliardi nel 2018 a 1,65 trilioni nel 2024. Secondo il World Payments Report 2025 di Capgemini, si prevede che il volume delle transazioni crescerà del 70% rispetto ai livelli del 2024 a 2,84 trilioni entro il 2028.

Nel 2023, circa il 57% delle transazioni non in contanti in tutto il mondo viene effettuato tramite carte di debito o di credito e queste transazioni richiedono in genere da 1 a 3 giorni per essere regolate. Ogni transazione spesso deve passare attraverso più istituzioni prima che il commerciante possa finalmente ricevere il pagamento. Tuttavia, il sistema funziona bene. Puoi pagare con la stessa carta a Tokyo, Toronto o Thiruvananthapuram. I pagamenti diventano intangibili.

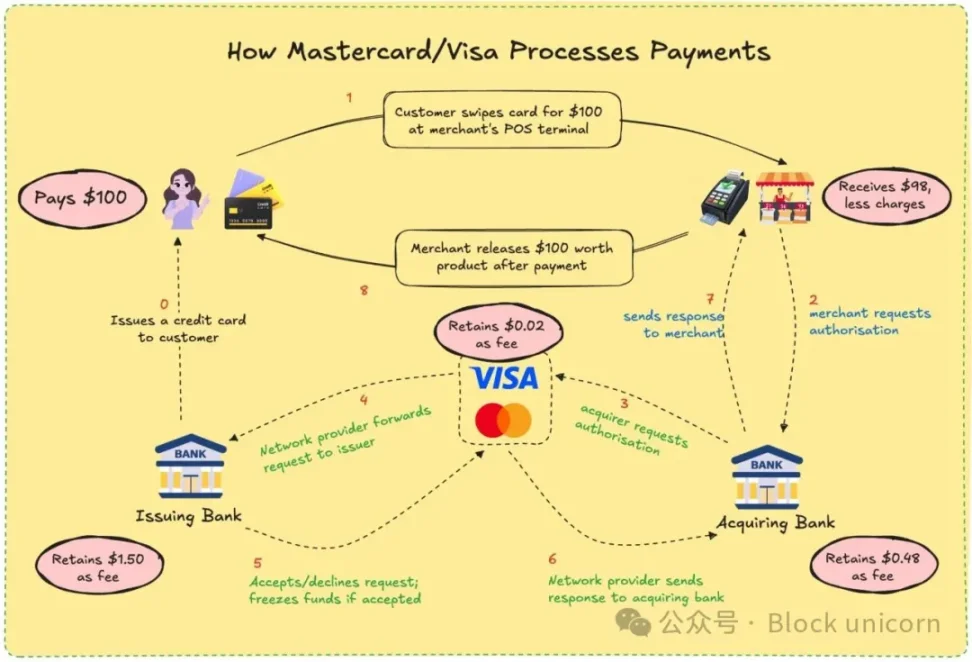

Visa e Mastercard non emettono o trattengono mai i tuoi fondi. Quello che hanno è un canale basato sulla fiducia tra istituzioni finanziarie che non si conoscono. Quando paghi con carta, la loro rete decide se consentire le transazioni, abbina il conto corretto, salda le bollette e garantisce che i fondi vengano infine trasferiti.

Per fare ciò, il commerciante deve pagare circa il 2-3% del valore della transazione e la commissione viene suddivisa tra la banca emittente, la banca ricevente, l'agenzia di elaborazione e la rete della carta. In cambio, tutti ottengono un sistema ampiamente affidabile. Non è necessario sapere chi ha effettuato il pagamento, purché sia stato effettuato.

Come utente, probabilmente non esiti riguardo al processo. Ti ricordi l'ultima volta che hai chiesto al tuo bar preferito come ottiene i suoi soldi dopo che hai strisciato la tua carta? Tu paghi, loro sorridono e rispondono, e la vita va avanti. Ma per i commercianti, questi punti percentuali si sommano a una piccola somma, soprattutto per le piccole imprese con piccoli profitti.

Ti sei mai sentito frustrato dal fatto che ti è stato addebitato qualche dollaro in più quando hai pagato con una carta rispetto ai contanti o ad altri metodi di pagamento digitali? Ora sai perché.

Immagina se potessero essere pagati immediatamente e con spese di elaborazione minime, senza ritardi. Questa è la promessa della blockchain. Visa e Mastercard stanno cercando di emulare o essere superate da questo modello.

Con l'aggiunta delle stablecoin, le dinamiche di regolamento dei pagamenti sono cambiate ulteriormente. Negli ultimi 12 mesi, il volume degli scambi mensili delle stablecoin ha superato quello di Visa.

Con le stablecoin, le transazioni possono essere regolate direttamente da un portafoglio all'altro in pochi secondi. Niente banche, niente processori, niente ritardi, solo codici. Su reti come Solana o Base, le commissioni sono solo di pochi centesimi e le transazioni vengono effettuate quasi istantaneamente.

Non è solo teorico. I freelance in Argentina stanno già accettando USDC. Le piattaforme di rimessa stanno integrando le stablecoin per aggirare il sistema bancario tradizionale. I portafogli cripto-nativi consentono agli utenti di pagare direttamente i commercianti senza la necessità di una carta.

La minaccia per Visa e Mastercard è una questione di vita o di morte. Se il mondo inizia a fare trading on-chain, il loro ruolo potrebbe scomparire. Di conseguenza, si stanno adattando.

Le mosse di Mastercard nell'ultimo anno non possono essere trascurate.

La sua recente partnership con Chainlink mira a collegare più di 3,5 miliardi di titolari di carte direttamente agli asset on-chain, che rappresentano oltre il 40% della popolazione globale. Il sistema sfrutta l'infrastruttura interoperabile sicura di Chainlink, combinata con la potenza di processori di pagamento come Uniswap e Shift4, per creare un ponte di conversione da fiat a cripto.

Inoltre, ha stretto una partnership con Fiserv e ha lanciato una stablecoin chiamata FIUSD, che Mastercard prevede di integrare in oltre 150 milioni di punti di contatto con i commercianti. Quali sono i loro obiettivi? Consente ai commercianti di convertire senza problemi tra stablecoin e valute fiat sempre e ovunque, proprio come le e-mail.

Attraverso la sua Multi-Token Network (MTN), Mastercard getta anche le basi per le carte collegate a stablecoin, il regolamento dei commercianti di asset digitali e i programmi di fidelizzazione tokenizzati. Perché rinunciare ai premi fedeltà collegati alle carte solo perché hai scelto un'opzione di pagamento on-chain?

Quali sono i vantaggi di Mastercard? In realtà, molto. L'abilitazione del regolamento on-chain può ridurre i costi di elaborazione interna riducendo gli intermediari.

L'investimento di 300 milioni di dollari di Mastercard nella divisione pagamenti transfrontalieri di Corpay nell'aprile 2025 dimostra che stanno scommettendo su aziende ad alto traffico e a basso margine, dove l'efficienza dei costi è fondamentale. Pensa ai pagamenti transfrontalieri, che è uno dei principali fattori di differenziazione di Mastercard dal suo concorrente, Visa. Nel 2024, il volume delle transazioni transfrontaliere di Mastercard è aumentato del 18% rispetto all'anno precedente.

Stanno anche creando nuove strutture tariffarie: mentre le tradizionali tariffe per fatturazione potrebbero essere in diminuzione, ora possono addebitare l'accesso alle API, i moduli di conformità o l'integrazione con MTN.

Allo stesso tempo, Visa ha collaborato con Yellow Card in Africa per sperimentare i pagamenti transfrontalieri in stablecoin, qualcosa di cui l'Africa ha un disperato bisogno. Ha collaborato con Ledger per lanciare carte che consentono agli utenti di spendere con criptovalute e guadagnare cashback in USDC o BTC. Inoltre, Visa continua a sviluppare la sua piattaforma di asset tokenizzati Visa, che mira a consentire alle banche di emettere strumenti fiat digitali on-chain.

Con il regolamento in stablecoin, Visa non deve negoziare attraverso più banche o incorrere in tanto slippage FX. La motivazione di ciò è ridurre i costi e aumentare i margini di profitto.

Le filosofie di entrambe le società stanno cambiando. Si stanno programmando come il livello infrastrutturale del denaro programmabile. Si sono resi conto che il futuro potrebbe non essere più dominato dallo strisciamento delle carte, ma dalle chiamate agli smart contract.

C'è anche un profondo fattore personale dietro tutto questo.

Ho dovuto aspettare tre giorni per un rimborso a causa di una cancellazione. Ho visto freelance internazionali alle prese con ritardi e costi dei bonifici bancari. Mi chiedevo perché il mio cashback non fosse arrivato fino a poche settimane dopo l'operazione. Per utenti come noi, queste inefficienze sono scomode, ma sono diventate la norma. Il Web3 offre ora un'alternativa.

Per i giganti dei pagamenti, l'ostacolo più grande sarà il costo. Per i commercianti, le transazioni con carta tradizionale possono costare il 2% o più. Con le stablecoin on-chain, le commissioni possono essere ridotte a meno dello 0,1%. Per gli utenti, ciò significa cashback più rapido, regolamento in tempo reale e prezzi più bassi. Per gli sviluppatori e le aziende fintech, ciò significa creare applicazioni in grado di connettersi direttamente alle reti di pagamento globali senza la necessità di procedure bancarie tradizionali.

Il Web3 avrà ancora i suoi compromessi. I circuiti delle carte di credito offrono protezione dalle frodi, rimborsi e servizi di risoluzione delle controversie. Questo non è il caso delle stablecoin. Se invii fondi al portafoglio sbagliato, è probabile che tali fondi vadano persi per sempre. Nonostante l'efficienza dei flussi di capitale on-chain, mancano ancora le tutele per i consumatori che apprezziamo. È probabile che la recente approvazione del GENIUS Act al Senato affronti alcune delle preoccupazioni relative alla protezione dei consumatori.

Visa e Mastercard non stanno aspettando il loro momento. Invece, vedono il divario come un'opportunità. Sovrapponendo le tradizionali funzionalità di conformità, punteggio del rischio e sicurezza alle transazioni in stablecoin, mirano a rendere il Web3 sicuro per l'utente medio. La strategia consiste nel fare in modo che altre persone creino protocolli e poi vendano loro l'hardware che consente di utilizzare tali protocolli su larga scala.

Stanno anche scommettendo sul volume degli scambi. Non transazioni speculative, ma usi reali: rimesse, stipendi, e-commerce. Se questo traffico viene spostato on-chain, le aziende che aiutano a gestirlo ne trarranno beneficio, anche se non sono più gli esattori di pedaggi di una volta.

Visa e Mastercard vogliono essere i facilitatori della costruzione di un tale ecosistema da zero. Quindi, quando il portafoglio di criptovalute scelto richiede un livello KYC affidabile o la tua banca ha bisogno di conformità transfrontaliera, c'è un'API di marca pronta per l'uso.

Cosa significa questo per gli utenti? Potrebbe essere un futuro in cui il tuo portafoglio funziona come una banca. Ricevi pagamenti con stablecoin, spendi tramite interfacce Visa o Mastercard, guadagni punti tokenizzati e effettui pagamenti istantanei. Potresti anche non notare quale catena attraversa.

Per uno come me, che ha attraversato di tutto, dalle app bancarie all'UPI all'acquisto di caffè con criptovaluta, l'attrattiva è chiara: voglio che il pagamento sia semplice ed efficace. Non mi interessa se si tratta di un gettone o di una rupia. Quello che mi interessa è che sia veloce, economico e privo di errori. Se questi vecchi giganti possono garantire questo, forse vale la pena continuare ad esistere.

In definitiva, è una corsa per rimanere indispensabili. Se i wallet Web3 diventeranno la nuova norma di pagamento, i beneficiari potrebbero essere anche coloro che stanno costruendo binari sottostanti. I giganti delle carte stanno scommettendo che anche se la valuta viene prodotta, l'infrastruttura potrebbe ancora appartenere a loro.

Vogliono essere nascosti di nuovo dietro le quinte. Solo che questa volta, la pipeline sarà costituita da codice.