Strona płatnicza: Czy Visa i Mastercard będą nieobecne?

Słowa: Prathik Desai

Kompilacja: Blok jednorożca

Od pierwszych banknotów z dynastii Tang w starożytnych Chinach do powstania funkcjonalnego systemu kontroli minęło prawie tysiąc lat. W ślad za tym poszły przelewy bankowe, które przyspieszyły handel transgraniczny w XIX wieku. Ale to, co naprawdę zmieniło sposób, w jaki dokonywane były płatności, to zapomniany portfel.

W 1949 roku Frank McNamara zapomniał zabrać ze sobą portfela podczas kolacji z klientami w Major's Cabin Grill na Manhattanie w Nowym Jorku. Incydent wprawił go w zakłopotanie, ale także doprowadził do pionierskich wysiłków, aby zapewnić, że podobne incydenty się nie powtórzą. Rok później powrócił z pierwszą na świecie kartą kredytową, Diners Club Card, która ostatecznie przekształciła się w sieć kart kredytowych, która przetwarza miliardy transakcji każdego dnia.

Nie trzeba było długo czekać, aby Mastercard i Visa wyłoniły się z chaosu sojuszy bankowych i rebrandingu, w dużej mierze napędzanych potrzebą przetrwania.

Gdy Bank of America's BankAmericard (później przemianowany na Visa) zyskał na popularności na rynku w latach 60., inne banki regionalne obawiały się, że przegapią możliwości korzystania z kart kredytowych. Aby sprostać temu wyzwaniu, w 1966 r. grupa banków utworzyła Interbank, później przemianowaną na Master Charge, a ostatecznie na Mastercard, co pozwoliło im skonsolidować zasoby, współdzielić infrastrukturę i zbudować skalowalną, konkurencyjną sieć.

Ten wyścig o utrzymanie konkurencyjności przekształcił się w jedną z najbardziej udanych kolaboracji w historii branży bankowej. Płatności stały się prostsze, ale co ważniejsze, stały się "niewidoczne". Przesuwanie lub stukanie to coś więcej niż tylko wygoda, ale także podstawa nowoczesnego handlu.

Ludzie mogą teraz zabrać ze sobą swoją siłę nabywczą, gdziekolwiek się udają. Sprzedawcy uzyskują szybsze wypłaty. Banki zyskały nowe źródło dochodu. A warstwa środkowa – sieć kart kredytowych – stała się jednym z najcenniejszych biznesów na świecie.

W 2024 roku Mastercard i Visa wygenerują odpowiednio 17 miliardów dolarów i 16 miliardów dolarów z samych usług płatniczych. Wolumen transakcji cyfrowych rośnie z roku na rok.

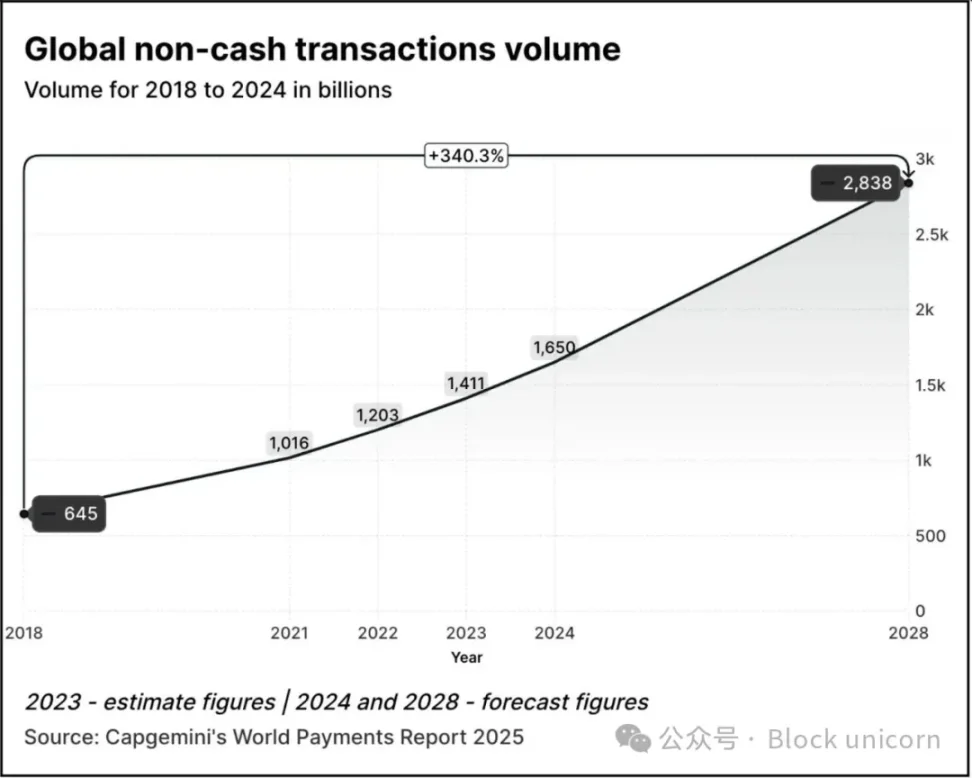

Wolumen transakcji wzrósł 2,5-krotnie z 645 miliardów w 2018 roku do 1,65 biliona w 2024 roku. Według raportu Capgemini World Payments Report 2025, oczekuje się, że wolumen transakcji wzrośnie o 70% od poziomu z 2024 r. do 2,84 bln do 2028 r.

W 2023 roku około 57% transakcji bezgotówkowych na całym świecie odbywa się za pomocą kart debetowych lub kredytowych, a rozliczenie tych transakcji trwa zazwyczaj od 1 do 3 dni. Każda transakcja często musi przejść przez wiele instytucji, zanim sprzedawca będzie mógł w końcu otrzymać płatność. Mimo to system działa dobrze. Możesz zapłacić tą samą kartą w Tokio, Toronto lub Thiruvananthapuram. Płatności stają się niematerialne.

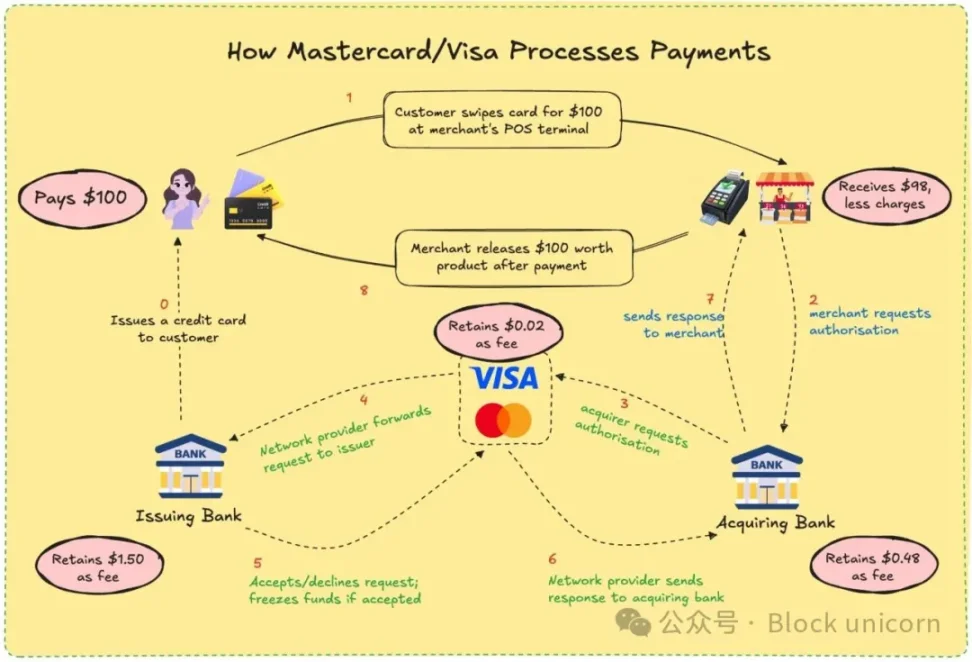

Karty Visa i Mastercard nigdy nie wydają ani nie przechowują Twoich środków. To, co mają, to kanał oparty na zaufaniu między instytucjami finansowymi, które się nie znają. Kiedy płacisz kartą, ich sieć decyduje, czy zezwolić na transakcje, dopasowuje właściwe konto, rozlicza rachunki i zapewnia, że środki zostaną ostatecznie przelane.

Aby to zrobić, sprzedawca musi zapłacić około 2-3% wartości transakcji, a opłata jest dzielona między bank wydający kartę, bank odbierający, agencję przetwarzania i sieć kart. W zamian każdy otrzymuje w dużej mierze niezawodny system. Nie musisz wiedzieć, kto uregulował płatność, o ile jest ona wykonana.

Jako użytkownik prawdopodobnie nie wahasz się przed tym procesem. Czy pamiętasz, kiedy ostatnio zapytałeś swoją ulubioną kawiarnię, skąd bierze pieniądze po przeciągnięciu karty? Płacisz, oni się uśmiechają i odpowiadają, a życie toczy się dalej. Ale dla sprzedawców te punkty procentowe sumują się do niewielkiej kwoty, zwłaszcza w przypadku małych firm o niewielkich zyskach.

Czy kiedykolwiek byłeś sfrustrowany, że płacąc kartą, obciążano Cię o kilka dolarów więcej niż gotówką lub innymi cyfrowymi metodami płatności? Teraz już wiesz dlaczego.

Wyobraź sobie, co by było, gdyby mogli otrzymać zapłatę natychmiast i przy minimalnych opłatach manipulacyjnych, bez opóźnień. To jest obietnica blockchaina. Visa i Mastercard starają się naśladować ten model lub być przez niego prześcignięte.

Wraz z dodaniem stablecoinów dynamika rozliczania płatności uległa dalszej zmianie. W ciągu ostatnich 12 miesięcy miesięczny wolumen obrotu stablecoinami przewyższył wolumen obrotu Visa.

Dzięki stablecoinom transakcje mogą być rozliczane bezpośrednio z jednego portfela do drugiego w ciągu kilku sekund. Bez banków, bez procesorów, bez opóźnień, tylko kody. W sieciach takich jak Solana czy Base opłaty wynoszą tylko kilka centów, a transakcje są dokonywane niemal natychmiast.

To nie tylko teoria. Freelancerzy w Argentynie już akceptują USDC. Platformy przekazów pieniężnych integrują stablecoiny, aby ominąć tradycyjny system bankowy. Portfele kryptowalutowe pozwalają użytkownikom płacić sprzedawcom bezpośrednio, bez konieczności posiadania karty.

Zagrożenie dla Visa i Mastercard jest kwestią życia i śmierci. Jeśli świat zacznie handlować on-chain, ich rola może zniknąć. W rezultacie dostosowują się.

Nie można pominąć posunięć Mastercard w ciągu ostatniego roku.

Jego niedawne partnerstwo z Chainlink ma na celu bezpośrednie połączenie ponad 3,5 miliarda posiadaczy kart z aktywami on-chain, reprezentujących ponad 40% światowej populacji. System wykorzystuje bezpieczną, interoperacyjną infrastrukturę Chainlink w połączeniu z mocą procesorów płatniczych, takich jak Uniswap i Shift4, aby stworzyć most konwersji fiat-krypto.

Ponadto nawiązał współpracę z Fiserv i uruchomił stablecoina o nazwie FIUSD, który Mastercard planuje zintegrować z ponad 150 milionami punktów styku ze sprzedawcami. Jakie są ich cele? Umożliwia sprzedawcom bezproblemową konwersję między stablecoinami a walutami fiducjarnymi w dowolnym miejscu i czasie, podobnie jak w przypadku poczty e-mail.

Poprzez swoją sieć Multi-Token Network (MTN), Mastercard kładzie również podwaliny pod karty powiązane ze stabilnymi kryptowalutami, rozliczenia sprzedawców aktywów cyfrowych i tokenizowane programy lojalnościowe. Dlaczego rezygnować z nagród lojalnościowych powiązanych z kartami tylko dlatego, że wybrałeś opcję płatności on-chain?

Co to oznacza dla Mastercard? Właściwie to bardzo dużo. Umożliwienie rozliczeń on-chain może obniżyć koszty przetwarzania wewnętrznego poprzez zmniejszenie liczby pośredników.

Inwestycja Mastercard o wartości 300 milionów dolarów w dział płatności transgranicznych Corpay w kwietniu 2025 r. pokazuje, że stawiają oni na firmy o dużym natężeniu ruchu i niskiej marży, w których efektywność kosztowa ma kluczowe znaczenie. Pomyśl o płatnościach transgranicznych, które są jednym z kluczowych wyróżników Mastercard w stosunku do jej konkurenta, Visa. W 2024 roku wolumen transakcji transgranicznych Mastercard wzrósł o 18% rok do roku.

Tworzą również nowe struktury opłat: podczas gdy tradycyjne opłaty za rozliczenie mogą być zmniejszane, teraz mogą pobierać opłaty za dostęp do API, moduły zgodności lub integrację z MTN.

W tym samym czasie Visa nawiązała współpracę z Yellow Card w Afryce, aby eksperymentować z transgranicznymi płatnościami w stablecoinach – czymś, czego Afryka desperacko potrzebuje. Nawiązał współpracę z Ledger, aby uruchomić karty, które pozwalają użytkownikom wydawać pieniądze za pomocą kryptowalut i zarabiać cashback w USDC lub BTC. Ponadto Visa kontynuuje rozwój swojej tokenizowanej platformy aktywów Visa, która ma na celu umożliwienie bankom emisji cyfrowych instrumentów fiducjarnych w łańcuchu.

Dzięki rozliczaniu stablecoinów Visa nie musi handlować za pośrednictwem wielu banków ani ponosić tak dużych poślizgów walutowych. Motywacją do tego jest redukcja kosztów i zwiększenie marży zysku.

Filozofie obu firm ulegają zmianie. Programują się jako warstwa infrastrukturalna programowalnych pieniędzy. Zdali sobie sprawę, że przyszłość może już nie być zdominowana przez przesuwanie kart, ale przez wywołania inteligentnych kontraktów.

Za tym wszystkim kryje się również głęboki czynnik osobisty.

Musiałem czekać trzy dni na zwrot pieniędzy z powodu anulowania. Byłem świadkiem, jak międzynarodowi freelancerzy zmagają się z opóźnieniami i kosztami przelewów bankowych. Zastanawiałem się, dlaczego mój cashback dotarł dopiero kilka tygodni po transakcji. Dla użytkowników takich jak my te nieefektywności są niewygodne, ale stały się normą. Web3 oferuje teraz alternatywę.

Dla gigantów płatniczych największą przeszkodą będą koszty. W przypadku sprzedawców tradycyjne transakcje kartą mogą kosztować 2% lub więcej. W przypadku stablecoinów on-chain opłaty można obniżyć do mniej niż 0,1%. Dla użytkowników oznacza to szybszy cashback, rozliczenie w czasie rzeczywistym i niższe ceny. Dla deweloperów i firm z branży fintech oznacza to tworzenie aplikacji, które mogą łączyć się bezpośrednio z globalnymi sieciami płatniczymi bez konieczności stosowania tradycyjnych procedur bankowych.

Web3 nadal będzie miał swoje własne kompromisy. Sieci kart kredytowych oferują ochronę przed oszustwami, zwroty pieniędzy i usługi rozstrzygania sporów. Nie jest tak w przypadku stablecoinów. Jeśli wyślesz środki do niewłaściwego portfela, prawdopodobnie znikną one na zawsze. Pomimo efektywności przepływów kapitałowych w łańcuchu, nadal brakuje ochrony konsumentów, którą cenimy. Niedawne uchwalenie ustawy GENIUS przez Senat prawdopodobnie rozwiąże niektóre z problemów związanych z ochroną konsumentów.

Visa i Mastercard nie czekają na swój czas. Zamiast tego postrzegają tę lukę jako szansę. Nakładając tradycyjną zgodność, ocenę ryzyka i funkcje bezpieczeństwa na transakcje stablecoin, mają na celu uczynienie Web3 bezpiecznym dla przeciętnego użytkownika. Strategia polega na tym, aby inni ludzie tworzyli protokoły, a następnie sprzedawali im sprzęt, który umożliwia korzystanie z tych protokołów na dużą skalę.

Stawiają również na wolumen obrotu. Nie są to transakcje spekulacyjne, ale zastosowania w świecie rzeczywistym: przekazy pieniężne, wynagrodzenia, handel elektroniczny. Jeśli ten ruch zostanie przeniesiony w łańcuch, skorzystają na tym firmy, które pomagają nim zarządzać, nawet jeśli nie są już poborcami opłat, jak kiedyś.

Visa i Mastercard chcą być tymi, którzy umożliwią zbudowanie takiego ekosystemu od podstaw. Tak więc, gdy wybrany przez Ciebie portfel kryptowalutowy wymaga zaufanej warstwy KYC lub Twój bank potrzebuje zgodności transgranicznej, istnieje markowy interfejs API gotowy do pracy.

Co to oznacza dla użytkowników? Może to być przyszłość, w której Twój portfel będzie działał jak bank. Otrzymujesz płatności za pomocą stablecoinów, wydajesz za pośrednictwem interfejsów Visa lub Mastercard, zdobywasz tokenizowane nagrody punktowe i rozliczasz się natychmiast. Możesz nawet nie zauważyć, przez który łańcuch przechodzi.

Dla kogoś takiego jak ja, kto przeszedł przez wszystko, od aplikacji bankowych, przez UPI, po kupowanie kawy za kryptowalutę, apel jest jasny: chcę, aby płatność była prosta i skuteczna. Nie obchodzi mnie, czy to token, czy rupia. Zależy mi na tym, aby był szybki, tani i wolny od błędów. Jeśli ci starzy giganci są w stanie to zagwarantować, być może warto kontynuować ich istnienie.

Ostatecznie jest to wyścig o to, aby pozostać niezastąpionym. Jeśli portfele Web3 staną się nową normą płatniczą, beneficjentami mogą być również ci, którzy budują ścieżki pod spodem. Giganci kartowi obstawiają, że nawet jeśli waluta zostanie wyprodukowana, infrastruktura nadal może należeć do nich.

Chcą znów być ukryci za kulisami. Tylko tym razem potok będzie składał się z kodu.