Maksuosapuoli: Ovatko Visa ja Mastercard poissa?

Teksti: Prathik Desai

Kokoelma: Block yksisarvinen

Kesti lähes tuhat vuotta Tang-dynastian ensimmäisistä seteleistä muinaisessa Kiinassa toimivaan shekkijärjestelmään. Tätä seurasivat tilisiirrot, jotka kiihdyttivät rajat ylittävää kauppaa 1800-luvulla. Mutta se, mikä todella muutti maksutapoja, oli unohdettu lompakko.

Vuonna 1949 Frank McNamara unohti ottaa lompakkonsa mukaan illallisella asiakkaiden kanssa Major's Cabin Grillissä Manhattanilla, New Yorkissa. Tapaus nolotti häntä, mutta se johti myös uraauurtavaan pyrkimykseen varmistaa, että vastaavia tapauksia ei toistuisi. Vuotta myöhemmin hän palasi mukanaan maailman ensimmäinen luottokortti, Diners Club Card, joka lopulta kehittyi luottokorttiverkostoksi, joka käsittelee miljardeja tapahtumia päivittäin.

Ei kestänyt kauan, kun Mastercard ja Visa nousivat pankkiliittoutumien ja uudelleenbrändäyksen kaaoksesta, suurelta osin selviytymistarpeen vuoksi.

Kun Bank of America's BankAmericard (myöhemmin nimetty uudelleen Visaksi) sai vetovoimaa markkinoilla 1960-luvulla, muut alueelliset pankit olivat huolissaan luottokorttimahdollisuuksien menettämisestä. Vastatakseen tähän haasteeseen ryhmä pankkeja perusti vuonna 1966 Interbankin, joka myöhemmin nimettiin uudelleen Master Chargeksi, ja lopulta Mastercardin, jonka avulla ne pystyivät yhdistämään resursseja, jakamaan infrastruktuuria ja rakentamaan skaalautuvan kilpailukykyisen verkoston.

Tämä kilpailu kilpailukyvyn säilyttämiseksi on kehittynyt yhdeksi pankkialan historian menestyneimmistä yhteistyöhankkeista. Maksamisesta on tullut yksinkertaisempaa, mutta mikä tärkeintä, niistä on tullut "näkymättömiä". Pyyhkäiseminen tai napauttaminen on enemmän kuin pelkkää mukavuutta, se luo perustan nykyaikaiselle kaupankäynnille.

Ihmiset voivat nyt ottaa ostovoimansa mukaansa minne ikinä menevätkin. Kauppiaat saavat nopeampia maksuja. Pankit ovat saaneet uuden tulonlähteen. Ja keskimmäisestä kerroksesta – luottokorttiverkostosta – on tullut yksi maailman arvokkaimmista yrityksistä.

Vuonna 2024 Mastercard ja Visa tuottavat 17 miljardia dollaria ja Visa 16 miljardia dollaria pelkästään maksupalveluista. Digitaalisten asiointien määrä kasvaa edelleen joka vuosi.

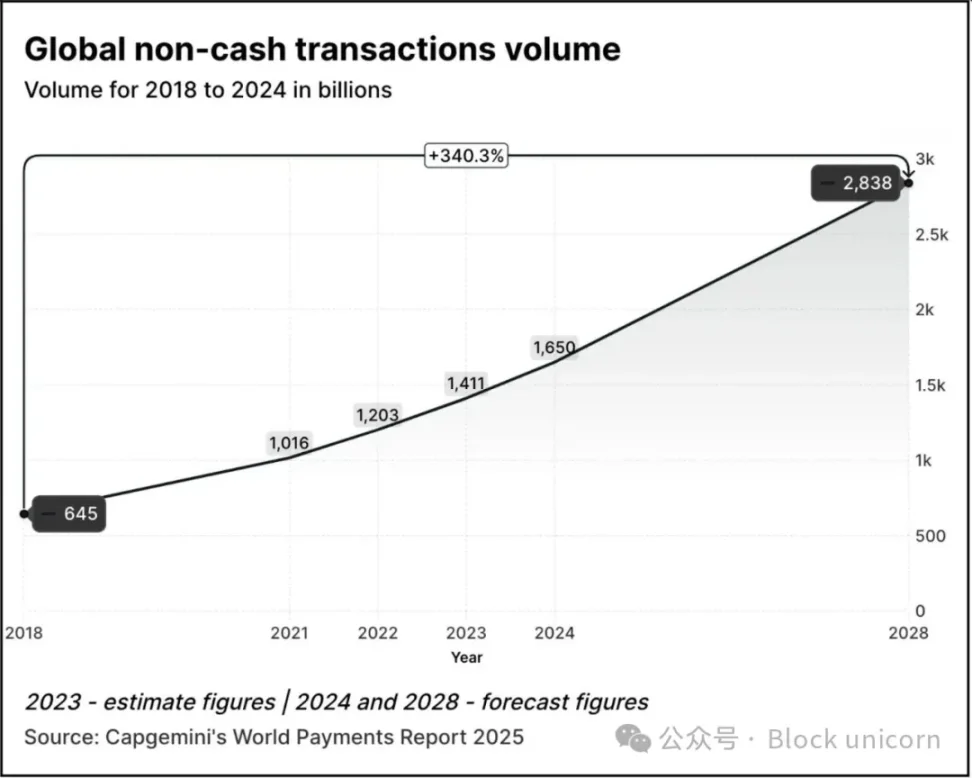

Transaktiovolyymi kasvoi 2,5-kertaiseksi 645 miljardista vuonna 2018 1,65 biljoonaan vuonna 2024. Capgeminin World Payments Report 2025 -raportin mukaan transaktiovolyymin odotetaan kasvavan 70 % vuoden 2024 tasosta 2,84 biljoonaan vuoteen 2028 mennessä.

Vuonna 2023 noin 57 % ei-käteistapahtumista maailmanlaajuisesti tehdään pankki- tai luottokorteilla, ja näiden tapahtumien selvittäminen kestää yleensä 1–3 päivää. Jokaisen tapahtuman on usein käytävä useiden instituutioiden kautta, ennen kuin kauppias voi lopulta vastaanottaa maksun. Silti järjestelmä toimii hyvin. Voit maksaa samalla kortilla Tokiossa, Torontossa tai Thiruvananthapuramissa. Maksuista tulee aineettomia.

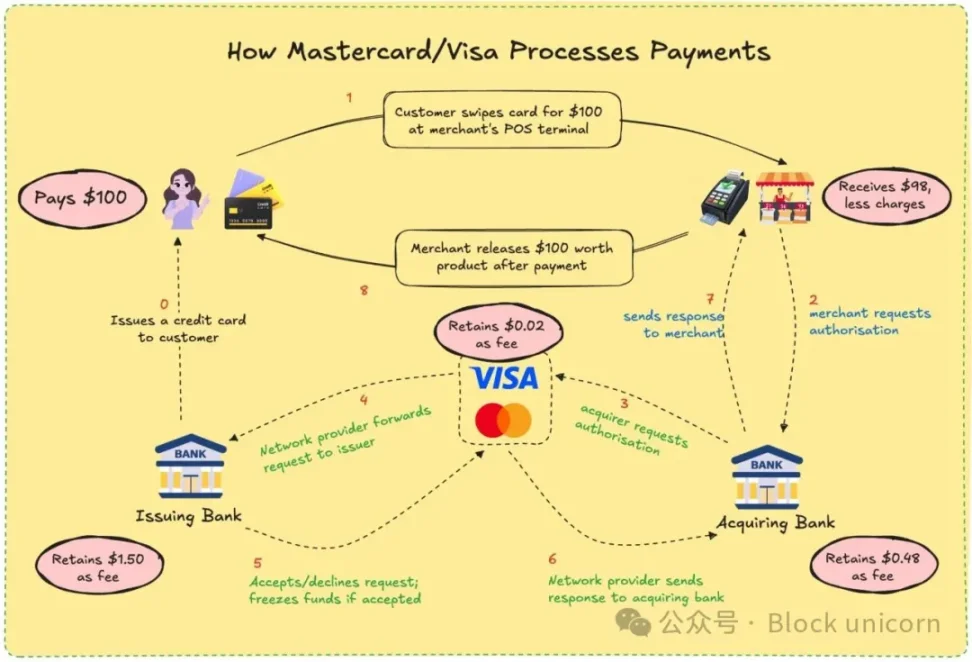

Visa ja Mastercard eivät koskaan laske liikkeeseen tai pidä varojasi. Heillä on luottamukseen perustuva kanava rahoituslaitosten välillä, jotka eivät tunne toisiaan. Kun maksat kortilla, heidän verkostonsa päättää, sallitaanko tapahtumat, yhdistää oikean tilin, maksaa laskut ja varmistaa, että varat lopulta siirretään.

Tätä varten kauppiaan on maksettava noin 2-3 % tapahtuman arvosta, ja maksu jaetaan liikkeeseenlaskijapankin, vastaanottavan pankin, käsittelytoimiston ja korttiverkon kesken. Vastineeksi jokainen saa suurelta osin luotettavan järjestelmän. Sinun ei tarvitse tietää, kuka suoritti maksun, kunhan se on tehty.

Käyttäjänä et luultavasti epäröi prosessia. Muistatko, kun viimeksi kysyit suosikkikahvilaltasi, miten se saa rahansa korttisi pyyhkäisyn jälkeen? Maksat, he hymyilevät ja vastaavat, ja elämä jatkuu. Mutta kauppiaille nämä prosenttiyksiköt muodostavat pienen summan, erityisesti pienille yrityksille, joilla on pieniä voittoja.

Oletko koskaan ollut turhautunut siihen, että sinulta veloitettiin muutama dollari enemmän, kun maksoit kortilla kuin käteisellä tai muilla digitaalisilla maksutavoilla? Nyt tiedät miksi.

Kuvittele, jos he saisivat maksun välittömästi ja minimaalisilla käsittelymaksuilla ilman viiveitä. Se on lohkoketjun lupaus. Visa ja Mastercard yrittävät jäljitellä tätä mallia tai jäädä sen jalkoihin.

Stablecoinien lisäämisen myötä maksujen selvityksen dynamiikka on muuttunut entisestään. Viimeisten 12 kuukauden aikana stablecoinien kuukausittainen kaupankäyntivolyymi on ylittänyt Visan kaupankäyntivolyymin.

Stablecoinien avulla tapahtumat voidaan selvittää suoraan lompakosta toiseen muutamassa sekunnissa. Ei pankkeja, ei prosessoreita, ei viiveitä, vain koodeja. Solanan tai Basen kaltaisissa verkoissa maksut ovat vain muutaman sentin, ja tapahtumat tapahtuvat lähes välittömästi.

Se ei ole vain teoreettista. Argentiinan freelancerit hyväksyvät jo USDC:n. Rahalähetysalustat integroivat vakaita kolikoita ohittaakseen perinteisen pankkijärjestelmän. Kryptonatiivien lompakoiden avulla käyttäjät voivat maksaa kauppiaille suoraan ilman korttia.

Visaan ja Mastercardiin kohdistuva uhka on elämän ja kuoleman kysymys. Jos maapallo alkaa käydä kauppaa ketjussa, niiden rooli voi kadota. Tämän seurauksena he sopeutuvat.

Mastercardin liikkeitä viimeisen vuoden aikana ei voida jättää huomiotta.

Sen äskettäisen kumppanuuden Chainlinkin kanssa tavoitteena on yhdistää yli 3,5 miljardia kortinhaltijaa suoraan ketjun omaisuuteen, mikä edustaa yli 40 prosenttia maailman väestöstä. Järjestelmä hyödyntää Chainlinkin turvallista yhteentoimivaa infrastruktuuria yhdistettynä maksuprosessorien, kuten Uniswapin ja Shift4:n, tehoon luodakseen fiat-kryptomuunnossillan.

Lisäksi se on tehnyt yhteistyötä Fiservin kanssa ja lanseerannut FIUSD-nimisen stablecoinin, jonka Mastercard aikoo integroida yli 150 miljoonaan kauppiaan kosketuspisteeseen. Mitkä ovat heidän tavoitteensa? Antaa kauppiaille mahdollisuuden muuntaa saumattomasti stablecoinien ja fiat-valuuttojen välillä milloin ja missä tahansa, aivan kuten sähköposti.

Multi-Token Networkin (MTN) kautta Mastercard luo myös perustan stablecoin-linkitetyille korteille, digitaalisen omaisuuden kauppiaiden selvitykselle ja tokenisoiduille kanta-asiakasohjelmille. Miksi luopua korttiin sidotuista kanta-asiakaspalkinnoista vain siksi, että valitsit ketjun sisäisen maksuvaihtoehdon?

Mitä hyötyä siitä on Mastercardille? Itse asiassa paljon. Ketjun sisäisen selvityksen mahdollistaminen voi vähentää sisäisiä käsittelykustannuksia vähentämällä välikäsiä.

Mastercardin 300 miljoonan dollarin investointi Corpayn rajat ylittävien maksujen divisioonaan huhtikuussa 2025 osoittaa, että he panostavat vilkkaaseen ja matalan katteen yrityksiin, joissa kustannustehokkuus on kriittistä. Ajattele rajat ylittäviä maksuja, jotka ovat yksi Mastercardin tärkeimmistä erottautumistekijöistä kilpailijaansa Visaan verrattuna. Vuonna 2024 Mastercardin rajat ylittävien tapahtumien määrä kasvoi 18 % vuodentakaisesta.

He luovat myös uusia maksurakenteita: vaikka perinteiset laskutuskohtaiset maksut saattavat pienentyä, nyt ne voivat veloittaa API-käytöstä, vaatimustenmukaisuusmoduuleista tai integraatiosta MTN:n kanssa.

Samaan aikaan Visa on tehnyt yhteistyötä Yellow Cardin kanssa Afrikassa kokeillakseen rajat ylittäviä stablecoin-maksuja – jotain, mitä Afrikka kipeästi tarvitsee. Se on tehnyt yhteistyötä Ledgerin kanssa lanseeratakseen kortteja, joiden avulla käyttäjät voivat käyttää kryptovaluuttoja ja ansaita käteispalautusta USDC:nä tai BTC:nä. Lisäksi Visa jatkaa Visa-tokenisoidun omaisuusalustansa kehittämistä, jonka tavoitteena on antaa pankeille mahdollisuus laskea liikkeeseen digitaalisia fiat-instrumentteja ketjussa.

Stablecoin-selvityksen avulla Visan ei tarvitse käydä kauppaa useiden pankkien kautta tai kärsiä niin paljon valuuttakurssien liukumista. Motivaatio tähän on kustannusten vähentäminen ja voittomarginaalien kasvattaminen.

Molempien yritysten filosofiat ovat muuttumassa. He ohjelmoivat itsensä ohjelmoitavan rahan infrastruktuurikerrokseksi. He ymmärsivät, että tulevaisuutta ei ehkä enää hallitse korttien pyyhkäisy, vaan älykkäät sopimuspuhelut.

Kaiken tämän taustalla on myös syvä henkilökohtainen tekijä.

Jouduin odottamaan hyvitystä kolme päivää peruutuksen vuoksi. Olen nähnyt kansainvälisten freelancereiden kamppailevan pankkisiirtoviiveiden ja kustannusten kanssa. Ihmettelin, miksi käteispalautukseni saapui vasta muutama viikko kaupan jälkeen. Kaltaisillemme käyttäjille nämä tehottomuudet ovat hankalia, mutta niistä on tullut normi. Web3 tarjoaa nyt vaihtoehdon.

Maksujättiläisille suurin este on kustannukset. Kauppiaille perinteiset korttitapahtumat voivat maksaa 2 % tai enemmän. Ketjussa olevilla stablecoineilla maksut voidaan alentaa alle 0,1 prosenttiin. Käyttäjille tämä tarkoittaa nopeampaa käteispalautusta, reaaliaikaista selvitystä ja alhaisempia hintoja. Kehittäjille ja fintech-yrityksille tämä tarkoittaa sellaisten sovellusten rakentamista, jotka voivat muodostaa yhteyden suoraan maailmanlaajuisiin maksuverkkoihin ilman perinteisiä pankkimenettelyjä.

Web3:lla on edelleen omat kompromissinsa. Luottokorttiverkot tarjoavat petostentorjunta-, hyvitys- ja riidanratkaisupalveluja. Näin ei ole stablecoinien kohdalla. Jos lähetät varoja väärään lompakkoon, nämä varat ovat todennäköisesti poissa ikuisesti. Ketjun sisäisten pääomavirtojen tehokkuudesta huolimatta siitä puuttuu edelleen arvostamamme kuluttajansuoja. GENIUS-lain äskettäinen hyväksyminen senaatissa ratkaisee todennäköisesti joitakin kuluttajansuojaan liittyviä huolenaiheita.

Visa ja Mastercard eivät odota aikaansa. Sen sijaan he näkevät kuilun mahdollisuutena. Yhdistämällä perinteiset vaatimustenmukaisuus-, riskipisteytys- ja turvaominaisuudet stablecoin-tapahtumien päälle he pyrkivät tekemään Web3:sta turvallisen keskivertokäyttäjälle. Strategiana on, että muut ihmiset rakentavat protokollia ja myyvät heille sitten laitteiston, joka mahdollistaa näiden protokollien käytön laajassa mittakaavassa.

He lyövät vetoa myös kaupankäynnin volyymista. Ei spekulatiivisia tapahtumia, vaan reaalimaailman käyttötarkoituksia: rahalähetyksiä, palkkoja, sähköistä kaupankäyntiä. Jos tämä liikenne siirretään ketjussa, sen hallinnassa auttavat yritykset hyötyvät, vaikka ne eivät enää olisikaan samoja tietullien kerääjiä kuin ennen.

Visa ja Mastercard haluavat olla mahdollistajia tällaisen ekosysteemin rakentamisessa alusta alkaen. Joten kun valitsemasi kryptolompakko vaatii luotettavan KYC-kerroksen tai pankkisi tarvitsee rajat ylittävää vaatimustenmukaisuutta, brändätty API on valmiina.

Mitä tämä tarkoittaa käyttäjille? Se voi olla tulevaisuus, jossa lompakkosi toimii kuin pankki. Vastaanotat maksuja stablecoineilla, käytät Visa- tai Mastercard-rajapintojen kautta, ansaitset tokenisoituja pistepalkintoja ja selvität välittömästi. Et ehkä edes huomaa, minkä ketjun läpi se kulkee.

Kaltaiselleni henkilölle, joka on käynyt läpi kaiken pankkisovelluksista UPI:hen ja kahvin ostamiseen kryptovaluutalla, vetovoima on selvä: haluan maksun olevan yksinkertainen ja tehokas. En välitä siitä, onko se merkki vai rupia. Välitän siitä, että se on nopeaa, halpaa ja virheetöntä. Jos nämä vanhat jättiläiset voivat taata tämän, ehkä niiden olemassaoloa kannattaa jatkaa.

Viime kädessä se on kilpailu pysyä korvaamattomana. Jos Web3-lompakoista tulee uusi maksunormi, edunsaajia voivat olla myös ne, jotka rakentavat raiteita niiden alle. Korttijätit lyövät vetoa, että vaikka valuutta tehtäisiin, infrastruktuuri voi silti kuulua heille.

He haluavat olla jälleen piilossa kulissien takana. Vain tällä kertaa putki koostuu koodista.