Payment Party: Budou chybět karty Visa a Mastercard?

Text: Prathik Desai

Kompilace: Block jednorožec

Od prvních bankovek dynastie Tang ve starověké Číně až po funkční kontrolní systém uběhlo téměř tisíc let. Následovaly bankovní převody, které v 19. století urychlily přeshraniční obchod. Co však skutečně změnilo způsob provádění plateb, byla zapomenutá peněženka.

V roce 1949 si Frank McNamara zapomněl vzít peněženku při večeři s klienty v Major's Cabin Grill na Manhattanu v New Yorku. Tento incident ho uvedl do rozpaků, ale také vedl k průkopnické snaze zajistit, aby se podobné incidenty neopakovaly. O rok později se vrátil s první kreditní kartou na světě, Diners Club Card, která se nakonec vyvinula v síť kreditních karet, která zpracovává miliardy transakcí každý den.

Netrvalo dlouho a Mastercard a Visa se vynořily z chaosu bankovních aliancí a rebrandingu, z velké části poháněné potřebou přežít.

Když BankAmericard (později přejmenovaná na Visa) Bank of America získala v 60. letech tržní trakci, ostatní regionální banky se obávaly, že promeškají příležitosti v oblasti kreditních karet. Aby se s touto výzvou vypořádala, založila skupina bank v roce 1966 společnost Interbank, později přejmenovanou na Master Charge, a nakonec Mastercard, což jim umožnilo konsolidovat zdroje, sdílet infrastrukturu a vybudovat škálovatelnou konkurenční síť.

Tento závod o udržení konkurenceschopnosti se vyvinul v jednu z nejúspěšnějších spoluprací v historii bankovního sektoru. Platby se zjednodušily, ale co je důležitější, staly se "neviditelnými". Přejetí prstem nebo klepnutí je více než jen pohodlí, pokládá základy moderního obchodování.

Lidé si nyní mohou vzít svou kupní sílu s sebou, ať jsou kdekoli. Obchodníci získávají rychlejší výplaty. Banky získaly nový zdroj příjmů. A střední vrstva – síť kreditních karet – se stala jedním z nejhodnotnějších podniků na světě.

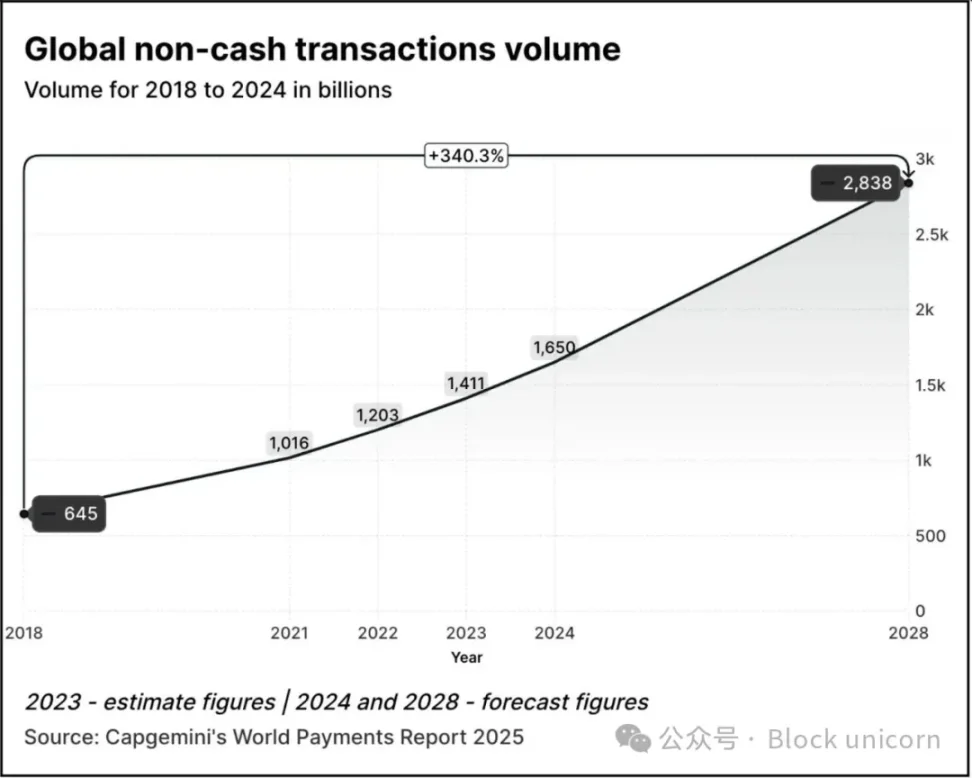

V roce 2024 vygenerují společnosti Mastercard a Visa 17 miliard dolarů a 16 miliard dolarů pouze z platebních služeb. Objem digitálních transakcí každým rokem roste.

Objem transakcí vzrostl 2,5krát z 645 miliard v roce 2018 na 1,65 bilionu v roce 2024. Podle zprávy World Payments Report 2025 společnosti Capgemini se očekává, že objem transakcí vzroste do roku 2028 o 70 % oproti úrovni roku 2024 na 2,84 bilionu.

V roce 2023 se přibližně 57 % bezhotovostních transakcí na celém světě provádí prostřednictvím debetních nebo kreditních karet a vypořádání těchto transakcí obvykle trvá 1 až 3 dny. Každá transakce musí často projít několika institucemi, než obchodník konečně obdrží platbu. Přesto systém funguje dobře. Stejnou kartou můžete platit v Tokiu, Torontu nebo Tiruvanantapuramu. Platby se stávají nehmotnými.

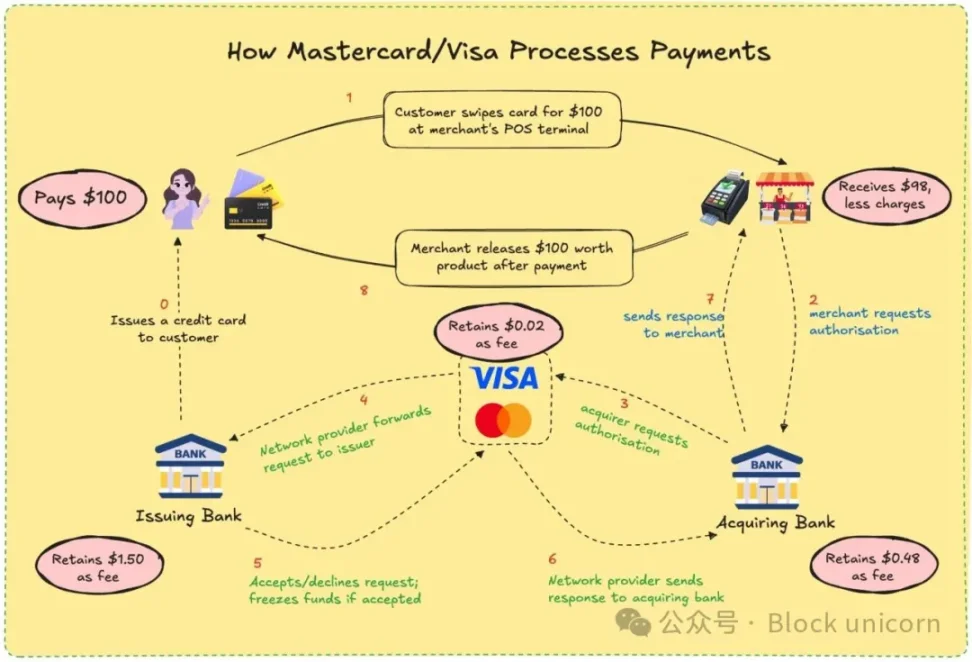

Visa a Mastercard ve skutečnosti nikdy nevydávají ani nedrží vaše prostředky. Mají totiž kanál založený na důvěře mezi finančními institucemi, které se navzájem neznají. Když platíte kartou, jejich síť rozhodne, zda povolí transakce, spáruje správný účet, vyrovná účty a zajistí, že prostředky budou nakonec převedeny.

K tomu musí obchodník zaplatit přibližně 2-3 % z hodnoty transakce a poplatek se dělí mezi vydávající banku, přijímající banku, zpracovatelskou agenturu a síť karet. Na oplátku každý dostane do značné míry spolehlivý systém. Nemusíte vědět, kdo platbu uhradil, pokud je provedena.

Jako uživatel s tímto procesem pravděpodobně neváháte. Pamatujete si, jak jste se naposledy zeptali své oblíbené kavárny, jak dostává peníze poté, co protáhnete kartou? Zaplatíte, oni se usmějí a odpoví a život jde dál. Pro obchodníky však tyto procentní body v součtu představují malou částku, zejména pro malé podniky s malými zisky.

Byli jste někdy frustrovaní, že vám při platbě kartou naúčtovali o několik dolarů více než v hotovosti nebo jinými digitálními platebními metodami? Teď už víte proč.

Představte si, že by mohli dostat zaplaceno okamžitě a s minimálními poplatky za zpracování, bez zpoždění. To je příslib blockchainu. Visa a Mastercard se snaží tento model napodobit nebo být jím překonány.

S přidáním stablecoinů se dynamika vypořádání plateb dále změnila. Za posledních 12 měsíců překonal měsíční objem obchodů se stablecoiny hodnotu společnosti Visa.

U stablecoinů lze transakce vypořádat přímo z jedné peněženky do druhé během několika sekund. Žádné banky, žádné procesory, žádná zpoždění, jen kódy. V sítích jako Solana nebo Base jsou poplatky jen několik centů a transakce se provádějí téměř okamžitě.

Není to jen teoretické. Nezávislí pracovníci v Argentině již přijímají USDC. Platformy pro převody peněz integrují stablecoiny, aby obešly tradiční bankovní systém. Kryptonativní peněženky umožňují uživatelům platit obchodníkům přímo, aniž by potřebovali kartu.

Hrozba pro Visa a Mastercard je otázkou života a smrti. Pokud se na celém světě začne obchodovat v řetězci, jejich role může zmizet. V důsledku toho se přizpůsobují.

Nelze přehlédnout pohyby společnosti Mastercard za poslední rok.

Jeho nedávné partnerství s Chainlinkem si klade za cíl propojit více než 3,5 miliardy držitelů karet přímo s aktivy v řetězci, což představuje více než 40 % světové populace. Systém využívá bezpečnou interoperabilní infrastrukturu Chainlinku v kombinaci s výkonem platebních procesorů, jako jsou Uniswap a Shift4, k vytvoření mostu pro převod fiat měny na kryptoměnu.

Kromě toho uzavřela partnerství se společností Fiserv a uvedla na trh stablecoin s názvem FIUSD, který Mastercard plánuje integrovat do více než 150 milionů kontaktních bodů obchodníků. Jaké jsou jejich cíle? Umožňuje obchodníkům bezproblémově převádět mezi stablecoiny a fiat měnami kdykoli a kdekoli, stejně jako e-mailem.

Prostřednictvím své sítě Multi-Token Network (MTN) Mastercard také pokládá základy pro karty spojené se stablecoiny, vypořádání obchodníků s digitálními aktivy a tokenizované věrnostní programy. Proč se vzdát věrnostních odměn spojených s kartou jen proto, že jste si vybrali možnost platby v řetězci?

Co z toho bude mít Mastercard? Vlastně hodně. Umožnění vypořádání v řetězci může snížit náklady na interní zpracování snížením počtu prostředníků.

Investice společnosti Mastercard ve výši 300 milionů dolarů do divize přeshraničních plateb společnosti Corpay v dubnu 2025 ukazuje, že sází na podniky s vysokou návštěvností a nízkou marží, kde je nákladová efektivita kritická. Vzpomeňte si na přeshraniční platby, které jsou jedním z klíčových rozdílů společnosti Mastercard od jejího konkurenta, společnosti Visa. V roce 2024 se objem přeshraničních transakcí společnosti Mastercard meziročně zvýšil o 18 %.

Vytvářejí také nové struktury poplatků: zatímco tradiční poplatky za účtování se mohou snižovat, nyní mohou účtovat za přístup k API, moduly dodržování předpisů nebo integraci s MTN.

Společnost Visa se zároveň spojila se společností Yellow Card v Africe, aby experimentovala s přeshraničními platbami stablecoiny – něco, co Afrika zoufale potřebuje. Spojila se se společností Ledger na spuštění karet, které uživatelům umožňují utrácet za kryptoměny a vydělávat cashback v USDC nebo BTC. Kromě toho společnost Visa pokračuje ve vývoji své platformy tokenizovaných aktiv Visa, jejímž cílem je umožnit bankám vydávat digitální fiat nástroje v řetězci.

Díky vypořádání stablecoinů nemusí Visa obchodovat prostřednictvím více bank ani se potýkat s tolika FX skluzy. Motivací je snížit náklady a zvýšit ziskové marže.

Filozofie obou společností se mění. Programují sami sebe jako infrastrukturní vrstvu programovatelných peněz. Uvědomili si, že budoucnosti již nemusí dominovat přejíždění kartou, ale volání pomocí chytrých kontraktů.

Za tím vším je také hluboký osobní faktor.

Musel jsem čekat tři dny na vrácení peněz z důvodu zrušení. Byl jsem svědkem toho, jak se mezinárodní nezávislí pracovníci potýkali se zpožděním a náklady na bankovní převody. Přemýšlel jsem, proč můj cashback nedorazil dříve než několik týdnů po obchodu. Pro uživatele, jako jsme my, jsou tyto neefektivity nepohodlné, ale staly se normou. Web3 nyní nabízí alternativu.

Pro platební giganty budou největší překážkou náklady. Pro obchodníky mohou tradiční karetní transakce stát 2 % nebo více. U on-chain stablecoinů lze poplatky snížit na méně než 0,1 %. Pro uživatele to znamená rychlejší cashback, vypořádání v reálném čase a nižší ceny. Pro vývojáře a fintech společnosti to znamená vytvářet aplikace, které se mohou přímo připojit ke globálním platebním sítím bez nutnosti tradičních bankovních postupů.

Web3 bude mít stále své vlastní kompromisy. Sítě kreditních karet nabízejí služby ochrany proti podvodům, vrácení peněz a řešení sporů. To není případ stablecoinů. Pokud pošlete prostředky do nesprávné peněženky, tyto prostředky budou pravděpodobně navždy pryč. Navzdory efektivitě kapitálových toků v řetězci stále postrádá ochranu spotřebitele, které si ceníme. Nedávné schválení zákona GENIUS v Senátu pravděpodobně vyřeší některé obavy týkající se ochrany spotřebitele.

Visa a Mastercard nečekají na svůj čas. Místo toho vidí mezeru jako příležitost. Tím, že nad transakce stablecoinů překrývají tradiční compliance, hodnocení rizik a bezpečnostní funkce, mají za cíl učinit Web3 bezpečným pro běžného uživatele. Strategií je nechat ostatní lidi vytvářet protokoly a pak jim prodávat hardware, který umožňuje jejich použití ve velkém.

Sázejí také na objem obchodů. Ne spekulativní transakce, ale využití v reálném světě: převody, mzdy, e-commerce. Pokud se tento provoz přesune do řetězce, společnosti, které jej pomáhají spravovat, budou mít prospěch, i když již nejsou výběrčími mýtného jako dříve.

Visa a Mastercard chtějí být těmi, kdo umožní vybudovat takový ekosystém od základů. Pokud tedy vaše vybraná kryptopeněženka vyžaduje důvěryhodnou vrstvu KYC nebo vaše banka potřebuje přeshraniční shodu, je k dispozici značkové rozhraní API.

Co to znamená pro uživatele? Může to být budoucnost, kde vaše peněženka bude fungovat jako banka. Dostáváte platby stablecoiny, utrácíte prostřednictvím rozhraní Visa nebo Mastercard, získáváte tokenizované bodové odměny a okamžitě se vypořádáváte. Možná si ani nevšimnete, kterým řetězcem prochází.

Pro někoho jako já, kdo prošel vším od bankovních aplikací přes UPI až po nákup kávy s kryptoměnou, je přitažlivost jasná: Chci, aby platba byla jednoduchá a efektivní. Je mi jedno, jestli je to token nebo rupie. Záleží mi na tom, aby to bylo rychlé, levné a bez chyb. Pokud to tito staří obři mohou zaručit, možná stojí za to pokračovat v existenci.

V konečném důsledku je to závod o to, abychom zůstali nepostradatelní. Pokud se peněženky Web3 stanou novou platební normou, příjemci by mohli být i ti, kteří pod nimi budují koleje. Karetní giganti sázejí na to, že i když bude měna vyrobena, infrastruktura může stále patřit jim.

Chtějí se znovu schovat v zákulisí. Pouze tentokrát bude kanál tvořen kódem.