Betalingspart: Vil Visa og Mastercard være fraværende?

Tekst: Prathik Desai

Samling: Blokk enhjørning

Det tok nesten tusen år fra de første sedlene fra Tang-dynastiet i det gamle Kina til det funksjonelle sjekksystemet. Dette ble fulgt av bankoverføringer, som akselererte grenseoverskridende handel på 19-tallet. Men det som virkelig endret måten betalinger ble gjort på, var en glemt lommebok.

I 1949 glemte Frank McNamara å ta med lommeboken mens han spiste middag med kunder på Major's Cabin Grill på Manhattan, New York. Hendelsen gjorde ham flau, men den førte også til en banebrytende innsats for å sikre at lignende hendelser ikke skjedde igjen. Et år senere kom han tilbake med verdens første kredittkort, Diners Club Card, som etter hvert utviklet seg til et kredittkortnettverk som behandler milliarder av transaksjoner hver dag.

Det tok ikke lang tid før Mastercard og Visa dukket opp fra kaoset av bankallianser og rebranding, i stor grad drevet av behovet for å overleve.

Da Bank of Americas BankAmericard (senere omdøpt til Visa) fikk markedsgjennomslag på 1960-tallet, var andre regionale banker bekymret for å gå glipp av kredittkortmuligheter. For å møte denne utfordringen dannet en gruppe banker Interbank i 1966, senere omdøpt til Master Charge, og til slutt Mastercard, som tillot dem å konsolidere ressurser, dele infrastruktur og bygge et skalerbart konkurransedyktig nettverk.

Dette kappløpet om å holde seg konkurransedyktig har utviklet seg til et av de mest vellykkede samarbeidene i bankbransjens historie. Betalinger har blitt enklere, men enda viktigere, de har blitt "usynlige". Å sveipe eller trykke er mer enn bare bekvemmelighet, det legger grunnlaget for moderne handel.

Folk kan nå ta med seg kjøpekraften uansett hvor de går. Selgere får raskere utbetalinger. Bankene har fått en ny inntektskilde. Og mellomsjiktet – kredittkortnettverket – har blitt en av de mest verdifulle virksomhetene i verden.

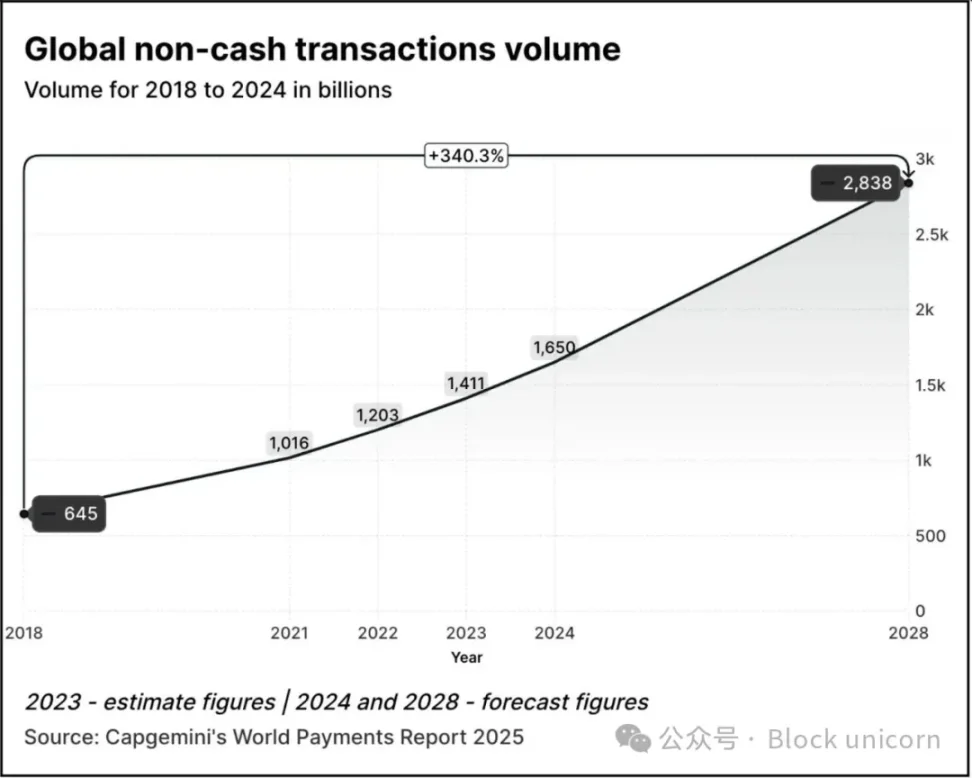

I 2024 vil Mastercard og Visa generere henholdsvis 17 milliarder dollar og 16 milliarder dollar fra betalingstjenester alene. Volumet av digitale transaksjoner fortsetter å vokse hvert år.

Transaksjonsvolumet vokste 2,5 ganger fra 645 milliarder i 2018 til 1,65 billioner i 2024. I følge Capgeminis World Payments Report 2025 forventes transaksjonsvolumet å vokse med 70 % fra 2024-nivåer til 2,84 billioner innen 2028.

I 2023 gjøres omtrent 57 % av ikke-kontante transaksjoner over hele verden via debet- eller kredittkort, og disse transaksjonene tar vanligvis 1 til 3 dager å gjøre opp. Hver transaksjon må ofte gå gjennom flere institusjoner før selgeren endelig kan motta betalingen. Likevel fungerer systemet bra. Du kan betale med samme kort i Tokyo, Toronto eller Thiruvananthapuram. Betalinger blir immaterielle.

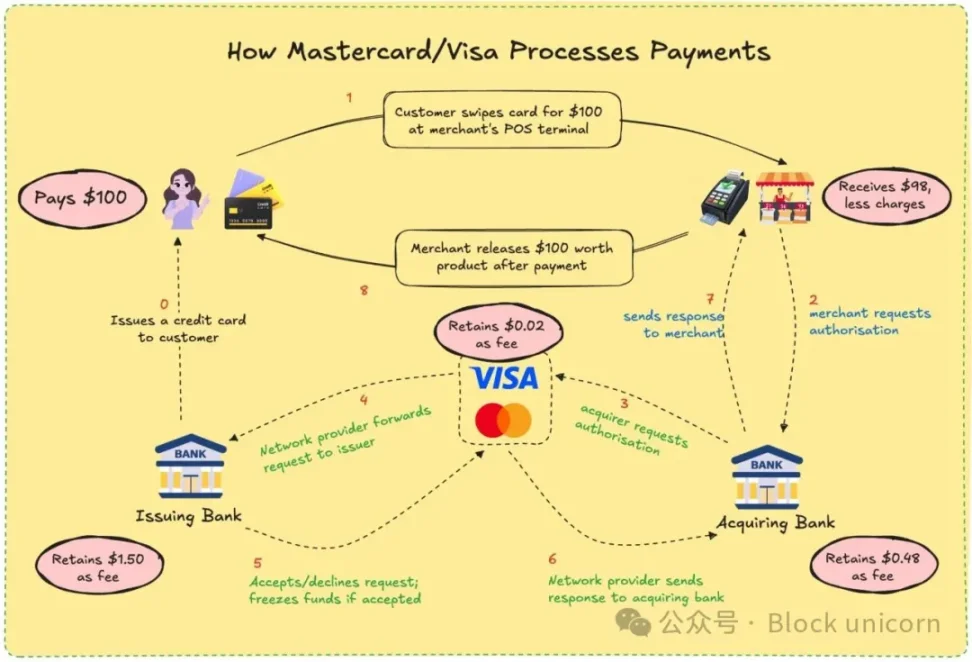

Visa og Mastercard utsteder eller holder aldri pengene dine. Det de har er en kanal basert på tillit mellom finansinstitusjoner som ikke kjenner hverandre. Når du betaler med kort, bestemmer nettverket deres om de vil tillate transaksjoner, matcher riktig konto, gjør opp regninger og sørger for at midler til slutt blir overført.

For å gjøre dette må selgeren betale omtrent 2-3 % av transaksjonsverdien, og gebyret deles mellom utstedende bank, mottakende bank, behandlingsbyrå og kortnettverk. Til gjengjeld får alle et stort sett pålitelig system. Du trenger ikke å vite hvem som har gjort opp betalingen, så lenge det er gjort.

Som bruker nøler du sannsynligvis ikke med prosessen. Husker du sist gang du spurte favorittkafeen din hvordan den får pengene sine etter at du har sveipet kortet ditt? Du betaler, de smiler og svarer, og livet går videre. Men for selgere utgjør disse prosentpoengene et lite beløp, spesielt for små bedrifter med liten fortjeneste.

Har du noen gang vært frustrert over at du ble belastet noen dollar mer når du betalte med kort enn kontanter eller andre digitale betalingsmetoder? Nå vet du hvorfor.

Tenk om de kunne få betalt umiddelbart og med minimale behandlingsgebyrer, uten forsinkelser. Det er løftet til blokkjede. Visa og Mastercard prøver å etterligne eller bli overgått av denne modellen.

Med tillegg av stablecoins har dynamikken i betalingsoppgjøret endret seg ytterligere. I løpet av de siste 12 månedene har det månedlige handelsvolumet til stablecoins overgått Visa.

Med stablecoins kan transaksjoner gjøres opp direkte fra en lommebok til en annen i løpet av sekunder. Ingen banker, ingen prosessorer, ingen forsinkelser, bare koder. På nettverk som Solana eller Base er gebyrene bare noen få cent, og transaksjoner gjøres nesten umiddelbart.

Det er ikke bare teoretisk. Frilansere i Argentina aksepterer allerede USDC. Remitteringsplattformer integrerer stablecoins for å omgå det tradisjonelle banksystemet. Krypto-native lommebøker lar brukere betale selgere direkte uten behov for kort.

Trusselen mot Visa og Mastercard er et spørsmål om liv og død. Hvis kloden begynner å handle på kjeden, kan deres rolle forsvinne. Som et resultat tilpasser de seg.

Mastercards grep det siste året kan ikke overses.

Det nylige partnerskapet med Chainlink har som mål å koble mer enn 3,5 milliarder kortholdere direkte til eiendeler på kjeden, som representerer mer enn 40 % av den globale befolkningen. Systemet utnytter Chainlinks sikre interoperable infrastruktur, kombinert med kraften til betalingsprosessorer som Uniswap og Shift4, for å skape en fiat-til-krypto-konverteringsbro.

I tillegg har den inngått samarbeid med Fiserv og lansert en stablecoin kalt FIUSD, som Mastercard planlegger å integrere i mer enn 150 millioner kontaktpunkter for selgere. Hva er målene deres? Gjør det mulig for selgere å sømløst konvertere mellom stablecoins og fiat-valutaer når som helst og hvor som helst, akkurat som e-post.

Gjennom sitt Multi-Token Network (MTN) legger Mastercard også grunnlaget for stablecoin-koblede kort, oppgjør for digitale eiendeler og tokeniserte lojalitetsprogrammer. Hvorfor gi avkall på korttilknyttede lojalitetsbelønninger bare fordi du valgte et betalingsalternativ på kjeden?

Hva får Mastercard ut av det? Faktisk mye. Å muliggjøre oppgjør på kjeden kan redusere interne behandlingskostnader ved å redusere mellommenn.

Mastercards investering på 300 millioner dollar i Corpays grenseoverskridende betalingsdivisjon i april 2025 viser at de satser på virksomheter med høy trafikk og lav margin, der kostnadseffektivitet er avgjørende. Tenk på grenseoverskridende betalinger, som er en av Mastercards viktigste differensiatorer fra konkurrenten, Visa. I 2024 økte Mastercards grenseoverskridende transaksjonsvolum med 18 % fra år til år.

De lager også nye gebyrstrukturer: mens tradisjonelle gebyrer per fakturering kan avta, kan de nå ta betalt for API-tilgang, samsvarsmoduler eller integrasjon med MTN.

Samtidig har Visa inngått samarbeid med Yellow Card i Afrika for å eksperimentere med grenseoverskridende stablecoin-betalinger – noe Afrika sårt trenger. Det har inngått samarbeid med Ledger for å lansere kort som lar brukere bruke med kryptovalutaer og tjene cashback i USDC eller BTC. I tillegg fortsetter Visa å utvikle sin Visa-tokeniserte aktivaplattform, som tar sikte på å gjøre det mulig for banker å utstede digitale fiat-instrumenter på kjeden.

Med stablecoin-oppgjør trenger ikke Visa å handle gjennom flere banker eller pådra seg så mye valutaglidning. Motivasjonen for dette er å redusere kostnader og øke fortjenestemarginene.

Filosofiene til begge selskapene er i endring. De programmerer seg selv som infrastrukturlaget av programmerbare penger. De innså at fremtiden kanskje ikke lenger ble dominert av kortsveiping, men av smarte kontraktssamtaler.

Det er også en dyp personlig faktor bak alt dette.

Jeg måtte vente tre dager på refusjon på grunn av en kansellering. Jeg har vært vitne til internasjonale frilansere som sliter med bankoverføringsforsinkelser og kostnader. Jeg lurte på hvorfor cashbacken min ikke kom før noen uker etter handelen. For brukere som oss er disse ineffektivitetene upraktiske, men de har blitt normen. Web3 tilbyr nå et alternativ.

For betalingsgiganter vil det største hinderet være kostnadene. For selgere kan tradisjonelle korttransaksjoner koste 2 % eller mer. Med stablecoins på kjeden kan gebyrene reduseres til mindre enn 0,1 %. For brukere betyr dette raskere cashback, sanntidsoppgjør og lavere priser. For utviklere og fintech-selskaper betyr dette å bygge applikasjoner som kan kobles direkte til globale betalingsnettverk uten behov for tradisjonelle bankprosedyrer.

Web3 vil fortsatt ha sine egne avveininger. Kredittkortnettverk tilbyr svindelbeskyttelse, refusjoner og tvisteløsningstjenester. Dette er ikke tilfelle med stablecoins. Hvis du sender penger til feil lommebok, vil disse midlene sannsynligvis være borte for alltid. Til tross for effektiviteten til kapitalstrømmer på kjeden, mangler den fortsatt forbrukerbeskyttelsen vi verdsetter. Den nylige vedtakelsen av GENIUS Act i Senatet vil sannsynligvis løse noen av forbrukerbeskyttelsesbekymringene.

Visa og Mastercard venter ikke på sin tid. I stedet ser de gapet som en mulighet. Ved å legge tradisjonell overholdelse, risikoscoring og sikkerhetsfunksjoner på toppen av stablecoin-transaksjoner, tar de sikte på å gjøre Web3 trygt for den gjennomsnittlige brukeren. Strategien er å få andre til å bygge protokoller og deretter selge dem maskinvaren som gjør at disse protokollene kan brukes i stor skala.

De satser også på handelsvolum. Ikke spekulative transaksjoner, men bruk i den virkelige verden: pengeoverføringer, lønn, e-handel. Hvis denne trafikken flyttes på kjeden, vil selskapene som hjelper til med å administrere den dra nytte av det, selv om de ikke lenger er de bompengeinnkreverne de pleide å være.

Visa og Mastercard ønsker å være tilretteleggere for å bygge et slikt økosystem fra grunnen av. Så når din valgte kryptolommebok krever et pålitelig KYC-lag, eller banken din trenger grenseoverskridende overholdelse, er det en merkevare-API klar til bruk.

Hva betyr dette for brukerne? Det kan være en fremtid der lommeboken din fungerer som en bank. Du mottar betalinger med stablecoins, bruker gjennom Visa- eller Mastercard-grensesnitt, tjener tokeniserte poengbelønninger og gjør opp umiddelbart. Du legger kanskje ikke engang merke til hvilken kjede den går gjennom.

For en som meg, som har vært gjennom alt fra bankapper til UPI til å kjøpe kaffe med kryptovaluta, er appellen klar: Jeg vil at betalingen skal være enkel og effektiv. Jeg bryr meg ikke om det er et token eller en rupi. Det jeg bryr meg om er at det er raskt, billig og feilfritt. Hvis disse gamle gigantene kan garantere dette, er de kanskje verdt å fortsette å eksistere.

Til syvende og sist er det et kappløp for å forbli uunnværlig. Hvis Web3-lommebøker blir den nye betalingsnormen, kan mottakerne også være de som bygger spor under. Kortgigantene satser på at selv om valutaen er laget, kan infrastrukturen fortsatt tilhøre dem.

De ønsker å bli gjemt bak kulissene igjen. Bare denne gangen vil rørledningen bestå av kode.