Parte de pago: ¿Estarán ausentes Visa y Mastercard?

Texto: Prathik Desai

Compilación: Bloque unicornio

Pasaron casi mil años desde los primeros billetes de la dinastía Tang en la antigua China hasta el sistema de cheques funcional. A esto le siguieron las transferencias bancarias, que aceleraron el comercio transfronterizo en el siglo XIX. Pero lo que realmente cambió la forma en que se realizaban los pagos fue una billetera olvidada.

En 1949, Frank McNamara olvidó llevar su billetera mientras cenaba con clientes en el Major's Cabin Grill en Manhattan, Nueva York. El incidente lo avergonzó, pero también condujo a un esfuerzo pionero para garantizar que incidentes similares no volvieran a ocurrir. Un año después, regresó con la primera tarjeta de crédito del mundo, la Diners Club Card, que con el tiempo se convirtió en una red de tarjetas de crédito que procesa miles de millones de transacciones todos los días.

No pasó mucho tiempo antes de que Mastercard y Visa emergieran del caos de las alianzas bancarias y el cambio de marca, impulsadas en gran medida por la necesidad de sobrevivir.

A medida que BankAmericard de Bank of America (más tarde rebautizado como Visa) ganó tracción en el mercado en la década de 1960, otros bancos regionales estaban preocupados por perder oportunidades de tarjetas de crédito. Para hacer frente a este desafío, un grupo de bancos formó Interbank en 1966, más tarde rebautizado como Master Charge, y finalmente Mastercard, lo que les permitió consolidar recursos, compartir infraestructura y construir una red competitiva escalable.

Esta carrera por mantenerse competitivo se ha convertido en una de las colaboraciones más exitosas en la historia de la industria bancaria. Los pagos se han vuelto más simples, pero lo que es más importante, se han vuelto "invisibles". Deslizar o tocar es más que una simple comodidad, sienta las bases del comercio moderno.

Las personas ahora pueden llevar su poder adquisitivo a donde quiera que vayan. Los comerciantes obtienen pagos más rápidos. Los bancos han obtenido una nueva fuente de ingresos. Y la capa intermedia, la red de tarjetas de crédito, se ha convertido en uno de los negocios más valiosos del mundo.

En 2024, Mastercard y Visa generarán 17.000 millones de dólares y 16.000 millones de dólares, respectivamente, solo por servicios de pago. El volumen de transacciones digitales sigue creciendo cada año.

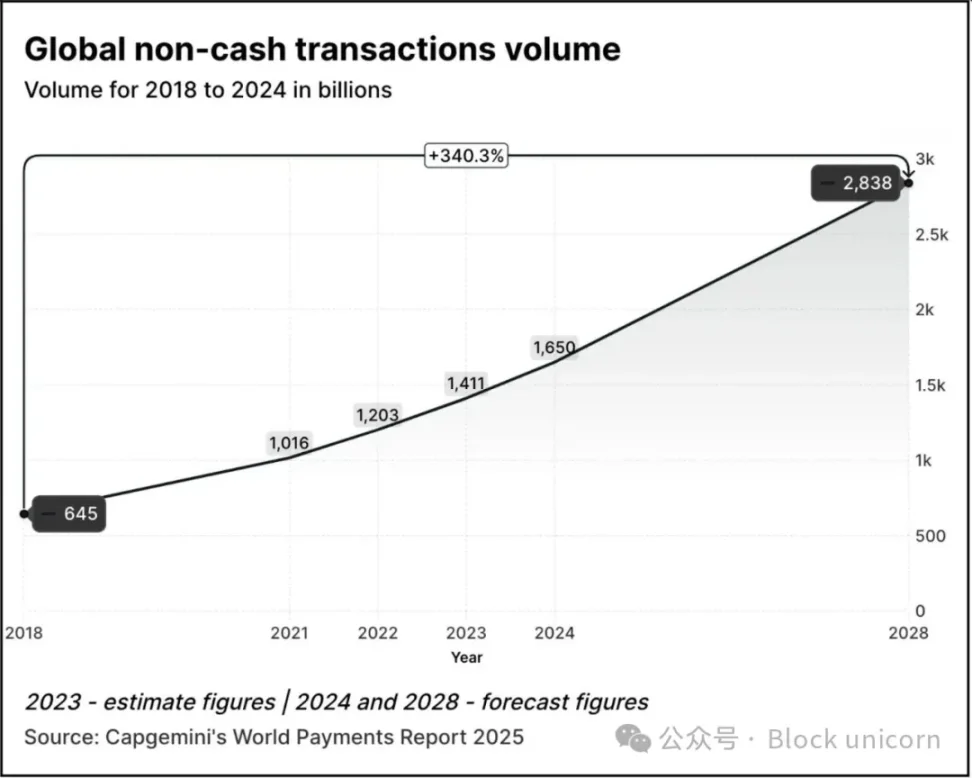

El volumen de transacciones creció 2,5 veces, pasando de 645.000 millones en 2018 a 1,65 billones en 2024. Según el Informe Mundial de Pagos 2025 de Capgemini, se espera que el volumen de transacciones crezca un 70% desde los niveles de 2024 hasta los 2,84 billones en 2028.

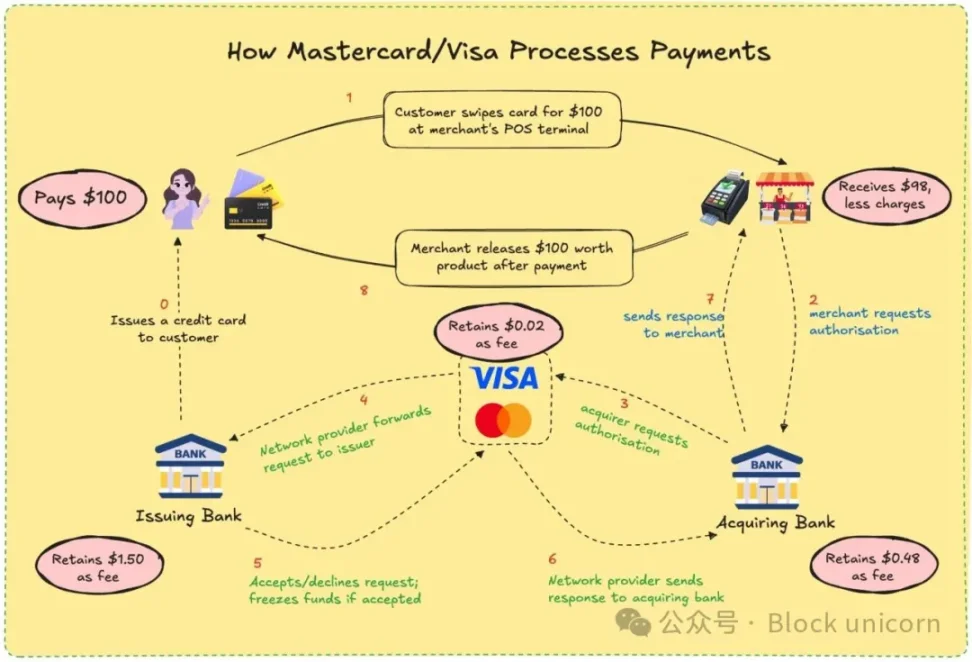

En 2023, alrededor del 57% de las transacciones no monetarias en todo el mundo se realizan con tarjetas de débito o crédito, y estas transacciones suelen tardar entre 1 y 3 días en liquidarse. Cada transacción a menudo debe pasar por varias instituciones antes de que el comerciante finalmente pueda recibir el pago. Aun así, el sistema funciona bien. Puedes pagar con la misma tarjeta en Tokio, Toronto o Thiruvananthapuram. Los pagos se vuelven intangibles.

Visa y Mastercard nunca emiten ni retienen sus fondos. Lo que tienen es un canal basado en la confianza entre entidades financieras que no se conocen. Cuando paga con tarjeta, su red decide si permite transacciones, coincide con la cuenta correcta, liquida las facturas y garantiza que los fondos se transfieran finalmente.

Para hacer esto, el comerciante debe pagar alrededor del 2-3% del valor de la transacción, y la tarifa se divide entre el banco emisor, el banco receptor, la agencia de procesamiento y la red de tarjetas. A cambio, todo el mundo obtiene un sistema en gran medida fiable. No es necesario que sepas quién liquidó el pago, siempre y cuando esté hecho.

Como usuario, probablemente no dudes en el proceso. ¿Recuerdas la última vez que le preguntaste a tu cafetería favorita cómo obtiene su dinero después de pasar tu tarjeta? Pagas, ellos sonríen y responden, y la vida sigue. Pero para los comerciantes, estos puntos porcentuales suman una pequeña cantidad, especialmente para las pequeñas empresas con pequeñas ganancias.

¿Alguna vez te has sentido frustrado porque te cobraron unos dólares más cuando pagaste con tarjeta que en efectivo u otros métodos de pago digitales? Ahora ya sabes por qué.

Imagínese si pudieran recibir el pago de inmediato y con tarifas de procesamiento mínimas, sin demoras. Esa es la promesa de la cadena de bloques. Visa y Mastercard están tratando de emular o ser superadas por este modelo.

Con la incorporación de las stablecoins, la dinámica de la liquidación de pagos ha cambiado aún más. En los últimos 12 meses, el volumen de operaciones mensuales de las stablecoins ha superado al de Visa.

Con las stablecoins, las transacciones se pueden liquidar directamente de una billetera a otra en cuestión de segundos. Sin bancos, sin procesadores, sin retrasos, solo códigos. En redes como Solana o Base, las tarifas son solo unos pocos centavos y las transacciones se realizan casi al instante.

No es solo teórico. Los freelancers en Argentina ya están aceptando USDC. Las plataformas de remesas están integrando stablecoins para eludir el sistema bancario tradicional. Las billeteras nativas de criptomonedas permiten a los usuarios pagar directamente a los comerciantes sin necesidad de una tarjeta.

La amenaza a Visa y Mastercard es una cuestión de vida o muerte. Si el mundo comienza a comerciar en la cadena, su papel puede desaparecer. Como resultado, se están adaptando.

Los movimientos de Mastercard durante el último año no pueden pasarse por alto.

Su reciente asociación con Chainlink tiene como objetivo conectar a más de 3.5 mil millones de titulares de tarjetas directamente con los activos en la cadena, lo que representa más del 40% de la población mundial. El sistema aprovecha la infraestructura interoperable segura de Chainlink, combinada con el poder de los procesadores de pagos como Uniswap y Shift4, para crear un puente de conversión de fiat a cripto.

Además, se ha asociado con Fiserv y ha lanzado una stablecoin llamada FIUSD, que Mastercard planea integrar en más de 150 millones de puntos de contacto con comerciantes. ¿Cuáles son sus objetivos? Permite a los comerciantes convertir sin problemas entre stablecoins y monedas fiduciarias en cualquier momento y en cualquier lugar, al igual que el correo electrónico.

A través de su red Multi-Token (MTN), Mastercard también sienta las bases para las tarjetas vinculadas a stablecoins, la liquidación de comerciantes de activos digitales y los programas de fidelización tokenizados. ¿Por qué renunciar a las recompensas de lealtad vinculadas a tarjetas solo porque eligió una opción de pago en la cadena?

¿Qué gana Mastercard? En realidad, mucho. Habilitar la liquidación en la cadena puede reducir los costos de procesamiento interno al reducir los intermediarios.

La inversión de 300 millones de dólares de Mastercard en la división de pagos transfronterizos de Corpay en abril de 2025 muestra que están apostando por negocios de alto tráfico y bajos márgenes, donde la rentabilidad es fundamental. Piense en los pagos transfronterizos, que es uno de los diferenciadores clave de Mastercard de su competidor, Visa. En 2024, el volumen de transacciones transfronterizas de Mastercard aumentó un 18% interanual.

También están creando nuevas estructuras de tarifas: mientras que las tarifas tradicionales por facturación pueden estar disminuyendo, ahora pueden cobrar por el acceso a la API, los módulos de cumplimiento o la integración con MTN.

Al mismo tiempo, Visa se ha asociado con Yellow Card en África para experimentar con pagos transfronterizos con stablecoins, algo que África necesita desesperadamente. Se ha asociado con Ledger para lanzar tarjetas que permiten a los usuarios gastar con criptomonedas y ganar reembolsos en USDC o BTC. Además, Visa continúa desarrollando su plataforma de activos tokenizados Visa, que tiene como objetivo permitir a los bancos emitir instrumentos fiduciarios digitales en la cadena.

Con la liquidación de stablecoins, Visa no tiene que operar a través de varios bancos ni incurrir en tanto deslizamiento de divisas. La motivación para esto es reducir costos y aumentar los márgenes de beneficio.

Las filosofías de ambas compañías están cambiando. Se están programando a sí mismos como la capa de infraestructura del dinero programable. Se dieron cuenta de que el futuro ya no estaría dominado por el deslizamiento de cartas, sino por las llamadas de contratos inteligentes.

También hay un profundo factor personal detrás de todo esto.

Tuve que esperar tres días para recibir un reembolso debido a una cancelación. He sido testigo de autónomos internacionales que luchan con retrasos y costos de transferencias bancarias. Me preguntaba por qué mi reembolso no llegó hasta unas semanas después de la operación. Para usuarios como nosotros, estas ineficiencias son inconvenientes, pero se han convertido en la norma. La Web3 ofrece ahora una alternativa.

Para los gigantes de los pagos, el mayor obstáculo será el costo. Para los comerciantes, las transacciones tradicionales con tarjeta pueden costar un 2% o más. Con las stablecoins on-chain, las comisiones pueden reducirse a menos del 0.1%. Para los usuarios, esto significa un reembolso más rápido, liquidación en tiempo real y precios más bajos. Para los desarrolladores y las empresas de tecnología financiera, esto significa crear aplicaciones que puedan conectarse directamente a las redes de pago globales sin la necesidad de procedimientos bancarios tradicionales.

La Web3 seguirá teniendo sus propias compensaciones. Las redes de tarjetas de crédito ofrecen protección contra fraudes, reembolsos y servicios de resolución de disputas. Este no es el caso de las stablecoins. Si envía fondos a la billetera incorrecta, es probable que esos fondos desaparezcan para siempre. A pesar de la eficiencia de los flujos de capital en la cadena, todavía carece de las protecciones para el consumidor que valoramos. Es probable que la reciente aprobación de la Ley GENIUS en el Senado aborde algunas de las preocupaciones de protección al consumidor.

Visa y Mastercard no están esperando su momento. En cambio, ven la brecha como una oportunidad. Al superponer las funciones tradicionales de cumplimiento, puntuación de riesgos y seguridad a las transacciones de stablecoins, su objetivo es hacer que la Web3 sea segura para el usuario medio. La estrategia es hacer que otras personas construyan protocolos y luego venderles el hardware que permite que esos protocolos se usen a escala.

También están apostando por el volumen de operaciones. No transacciones especulativas, sino usos en el mundo real: remesas, salarios, comercio electrónico. Si este tráfico se traslada a la cadena, las empresas que ayudan a gestionarlo se beneficiarán, aunque ya no sean los cobradores de peaje que solían ser.

Visa y Mastercard quieren ser los facilitadores de la construcción de un ecosistema de este tipo desde cero. Por lo tanto, cuando su billetera criptográfica elegida requiere una capa KYC confiable, o su banco necesita cumplimiento transfronterizo, hay una API de marca lista para usar.

¿Qué significa esto para los usuarios? Podría ser un futuro en el que tu billetera funcione como un banco. Recibes pagos con stablecoins, gastas a través de interfaces Visa o Mastercard, ganas recompensas de puntos tokenizados y liquidas al instante. Es posible que ni siquiera te des cuenta de qué cadena atraviesa.

Para alguien como yo, que ha pasado por todo, desde aplicaciones bancarias hasta UPI y comprar café con criptomonedas, el atractivo es claro: quiero que el pago sea simple y efectivo. No me importa si es un token o una rupia. Lo que me importa es que sea rápido, barato y sin errores. Si estos viejos gigantes pueden garantizar esto, tal vez valga la pena seguir existiendo.

En última instancia, es una carrera para mantenerse indispensable. Si las billeteras Web3 se convierten en la nueva norma de pago, los beneficiarios también podrían ser aquellos que están construyendo pistas debajo. Los gigantes de las cartas están apostando a que incluso si se fabrica la moneda, la infraestructura puede seguir perteneciéndoles.

Quieren volver a esconderse entre bastidores. Solo que esta vez, la canalización estará compuesta por código.