Платіжна сторона: Чи будуть відсутні Visa і Mastercard?

Слова: Пратік Десаї

Компіляція: Блоковий єдиноріг

Від появи перших банкнот династії Тан у Стародавньому Китаї до функціональної системи контролю пройшло майже тисячу років. За цим послідували банківські перекази, які прискорили транскордонну торгівлю в 19 столітті. Але що дійсно змінило спосіб здійснення платежів, так це забутий гаманець.

У 1949 році Френк Макнамара забув взяти з собою гаманець під час вечері з клієнтами в ресторані Major's Cabin Grill на Манхеттені, штат Нью-Йорк. Цей інцидент збентежив його, але він також призвів до новаторських зусиль, спрямованих на те, щоб подібні інциденти не повторювалися. Через рік він повернувся з першою в світі кредитною карткою, Diners Club Card, яка в кінцевому підсумку перетворилася в мережу кредитних карток, яка щодня обробляє мільярди транзакцій.

Минуло зовсім небагато часу, перш ніж Mastercard і Visa вийшли з хаосу банківських альянсів і ребрендингу, багато в чому обумовлених необхідністю виживання.

Коли Bank of Americard (пізніше перейменований в Visa) набув ринкової популярності в 1960-х роках, інші регіональні банки були стурбовані тим, що можуть пропустити можливості кредитних карток. Щоб впоратися з цим викликом, група банків у 1966 році сформувала Interbank, пізніше перейменований на Master Charge, а згодом і на Mastercard, що дозволило їм консолідувати ресурси, поділитися інфраструктурою та побудувати масштабовану конкурентну мережу.

Ця гонка за збереження конкурентоспроможності перетворилася на одну з найуспішніших колаборацій в історії банківської галузі. Платежі стали простішими, але що важливіше, вони стали «невидимими». Свайп або постукування – це більше, ніж просто зручність, це закладає основу сучасної комерції.

Тепер люди можуть брати свою купівельну спроможність із собою, куди б вони не пішли. Мерчанти отримують швидші виплати. У банків з'явилося нове джерело доходу. А середній шар – мережа кредитних карток – стала одним із найдорожчих бізнесів у світі.

У 2024 році Mastercard та Visa зароблять $17 млрд та $16 млрд відповідно лише за рахунок платіжних сервісів. Обсяг цифрових транзакцій продовжує зростати з кожним роком.

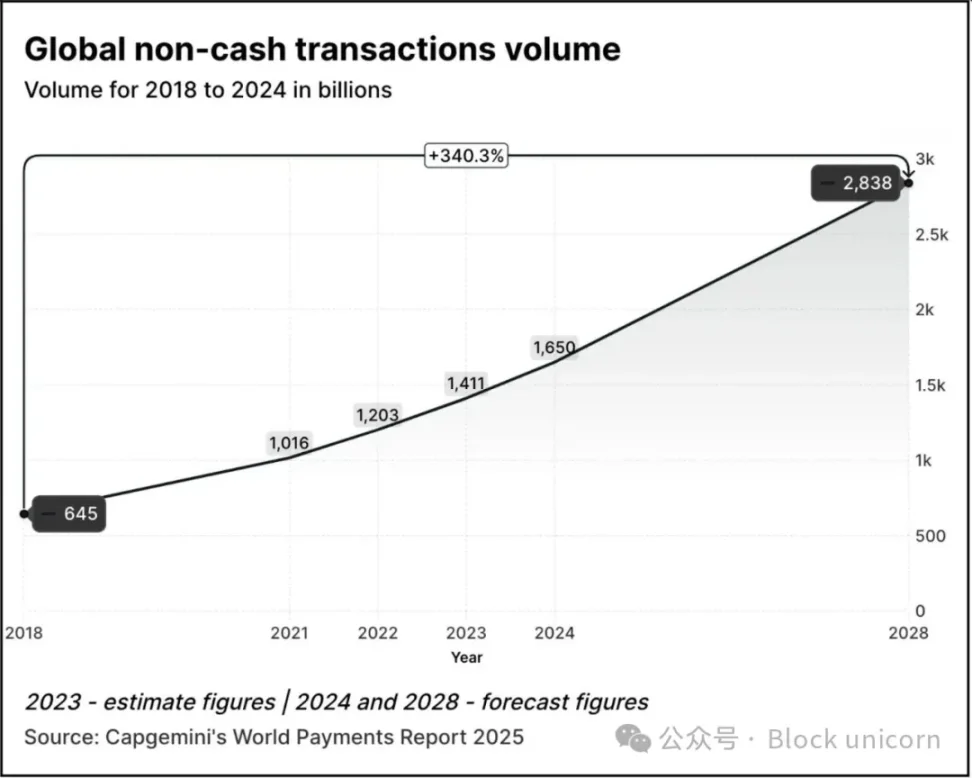

Обсяг транзакцій зріс у 2,5 раза з 645 млрд у 2018 році до 1,65 трлн у 2024 році. Згідно зі звітом Capgemini про світові платежі за 2025 рік, очікується, що до 2028 року обсяг транзакцій зросте на 70% порівняно з рівнем 2024 року до 2,84 трильйона.

У 2023 році близько 57% безготівкових транзакцій у всьому світі здійснюються за допомогою дебетових або кредитних карток, і ці транзакції зазвичай займають від 1 до 3 днів. Кожна транзакція часто повинна пройти через кілька установ, перш ніж продавець нарешті зможе отримати платіж. Тим не менш, система працює добре. Цією ж карткою можна розрахуватися в Токіо, Торонто або Тіруванантапурамі. Платежі стають нематеріальними.

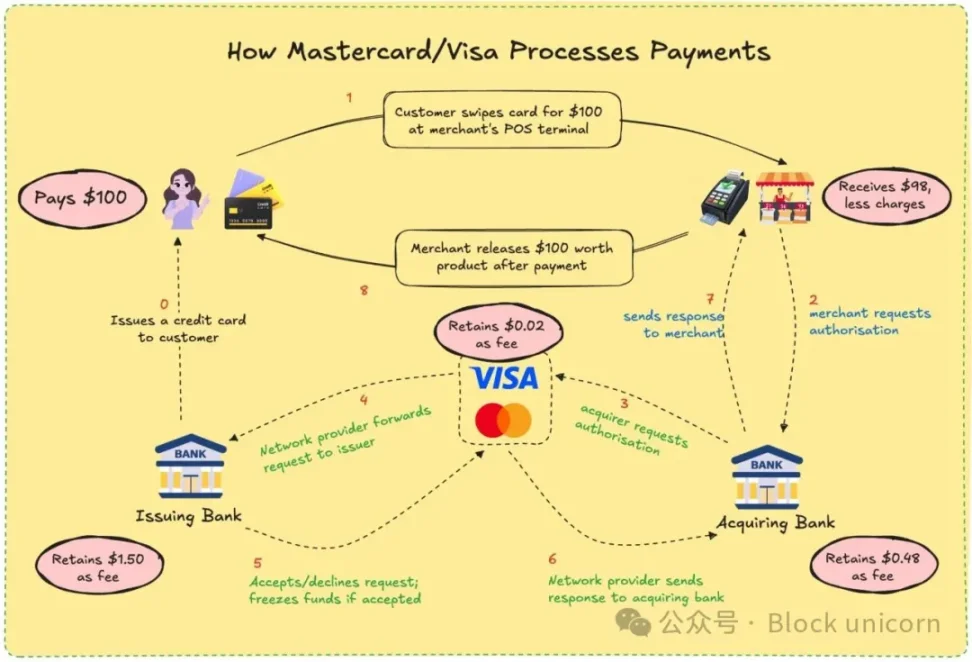

Visa та Mastercard насправді ніколи не випускають і не утримують ваші кошти. У них є канал, заснований на довірі між фінансовими установами, які не знають один одного. Коли ви платите карткою, їхня мережа вирішує, чи дозволяти транзакції, підбирає правильний рахунок, оплачує рахунки та забезпечує переказ коштів.

Для цього мерчанту потрібно заплатити близько 2-3% від вартості транзакції, а комісія розподіляється між банком-емітентом, банком-одержувачем, процесинговим агентством і платіжною мережею. Натомість кожен отримує багато в чому надійну систему. Вам не потрібно знати, хто здійснив платіж, якщо це зроблено.

Як користувач, ви, ймовірно, не сумніваєтеся в процесі. Ви пам'ятаєте, як востаннє запитували в улюбленого кафе, як воно отримує свої гроші після того, як ви проведете карткою? Ти платиш, вони посміхаються і відповідають, а життя триває. Але для продавців ці відсоткові пункти складають невелику суму, особливо для малого бізнесу з невеликим прибутком.

Ви коли-небудь засмучувалися через те, що при оплаті карткою з вас стягували на кілька доларів більше, ніж готівкою або іншими цифровими способами оплати? Тепер ви знаєте чому.

Уявіть, якби вони могли отримувати оплату негайно та з мінімальними комісіями за обробку, без затримок. Це обіцянка блокчейну. Visa і Mastercard намагаються наслідувати або перевершити цю модель.

З додаванням стейблкоїнів динаміка розрахунків за платежами ще більше змінилася. За останні 12 місяців щомісячний обсяг торгів стейблкоїнами перевищив показник Visa.

За допомогою стейблкоїнів транзакції можна здійснювати безпосередньо з одного гаманця на інший за лічені секунди. Ні банків, ні процесорів, ні затримок, тільки коди. У таких мережах, як Solana або Base, комісія становить лише кілька центів, а транзакції здійснюються майже миттєво.

Це не просто теоретично. Фрілансери в Аргентині вже приймають USDC. Платформи грошових переказів інтегрують стабільні монети, щоб обійти традиційну банківську систему. Криптовалютні гаманці дозволяють користувачам платити продавцям безпосередньо, не потребуючи картки.

Загроза для Visa та Mastercard – це питання життя та смерті. Якщо весь світ почне торгувати в мережі, їхня роль може зникнути. Як наслідок, вони адаптуються.

Кроки Mastercard за останній рік не можна ігнорувати.

Нещодавнє партнерство з Chainlink має на меті підключити понад 3,5 мільярда власників карток безпосередньо до ончейн-активів, що становить понад 40% населення світу. Система використовує безпечну сумісну інфраструктуру Chainlink у поєднанні з потужністю платіжних процесорів, таких як Uniswap і Shift4, для створення мосту перетворення фіатної валюти в криптовалюту.

Крім того, вона співпрацює з Fiserv і запустила стейблкоїн під назвою FIUSD, який Mastercard планує інтегрувати в більш ніж 150 мільйонів точок взаємодії мерчантів. Які цілі вони переслідують? Дозволяє продавцям безперешкодно конвертувати між стабільними та фіатними валютами в будь-який час і в будь-якому місці, так само як і електронною поштою.

Через свою мережу з кількома токенами (MTN) Mastercard також закладає основу для карток, прив'язаних до стабільних монет, розрахунків за торговцями цифровими активами та токенізованих програм лояльності. Чому варто відмовлятися від винагород лояльності, прив'язаних до картки, лише тому, що ви вибрали спосіб оплати в мережі?

Що це дає Mastercard? Насправді, дуже багато. Увімкнення розрахунків у мережі може знизити витрати на внутрішню обробку за рахунок скорочення посередників.

Інвестиції Mastercard у розмірі 300 мільйонів доларів США у відділ транскордонних платежів Corpay у квітні 2025 року показують, що вони роблять ставку на бізнес з високим трафіком і низькою маржею, де економічна ефективність має вирішальне значення. Подумайте про транскордонні платежі, які є однією з ключових відмінностей Mastercard від її конкурента Visa. У 2024 році обсяг транскордонних транзакцій Mastercard зріс на 18% порівняно з аналогічним періодом минулого року.

Вони також створюють нові структури комісій: у той час як традиційні комісії за виставлення рахунків можуть скорочуватися, тепер вони можуть стягувати плату за доступ до API, модулі відповідності або інтеграцію з MTN.

У той же час Visa співпрацює з Yellow Card у Африці, щоб експериментувати з транскордонними платежами за стабільні монети – те, чого Африка відчайдушно потребує. Він співпрацює з Ledger, щоб запустити картки, які дозволяють користувачам витрачати криптовалюти та отримувати кешбек у USDC або BTC. Крім того, Visa продовжує розвивати свою платформу токенізованих активів Visa, яка має на меті дозволити банкам випускати цифрові фіатні інструменти в мережі.

Завдяки розрахункам за стабільні монети Visa не потрібно торгувати через кілька банків або зазнавати значних коливань валютного курсу. Мотивацією для цього є зниження витрат і збільшення норми прибутку.

Філософія обох компаній змінюється. Вони програмують себе як інфраструктурний шар програмованих грошей. Вони зрозуміли, що в майбутньому можуть домінувати вже не свайпи картками, а дзвінки смарт-контрактів.

За всім цим стоїть і глибокий особистісний фактор.

Мені довелося чекати три дні на повернення коштів у зв'язку з скасуванням бронювання. Я був свідком того, як міжнародні фрілансери боролися із затримками та витратами на банківські перекази. Я здивувався, чому мій кешбек надійшов лише через кілька тижнів після угоди. Для таких користувачів, як ми, ця неефективність незручна, але вона стала нормою. Тепер Web3 пропонує альтернативу.

Для платіжних гігантів найбільшою перешкодою буде вартість. Для продавців традиційні операції з картками можуть коштувати 2% і більше. За допомогою ончейн-стейблкоїнів комісії можуть бути знижені до менш ніж 0,1%. Для користувачів це означає швидший кешбек, розрахунки в режимі реального часу та нижчі ціни. Для розробників і фінтех-компаній це означає створення додатків, які можуть підключатися безпосередньо до глобальних платіжних мереж без необхідності традиційних банківських процедур.

Web3 все одно матиме свої компроміси. Мережі кредитних карток пропонують послуги із захисту від шахрайства, повернення коштів і вирішення спорів. Цього не можна сказати про стабільні монети. Якщо ви надішлете кошти не на той гаманець, ці кошти, швидше за все, зникнуть назавжди. Незважаючи на ефективність потоків капіталу в мережі, йому все ще не вистачає захисту споживачів, який ми цінуємо. Нещодавнє прийняття Закону GENIUS у Сенаті, ймовірно, вирішить деякі проблеми захисту споживачів.

Visa та Mastercard не чекають свого часу. Натомість вони розглядають розрив як можливість. Накладаючи традиційні функції відповідності, оцінки ризиків і безпеки на транзакції зі стабільними монетами, вони мають на меті зробити Web3 безпечним для звичайного користувача. Стратегія полягає в тому, щоб інші люди створювали протоколи, а потім продавали їм обладнання, яке дозволяє використовувати ці протоколи в масштабі.

Вони також роблять ставку на обсяг торгів. Не спекулятивні транзакції, а реальне використання: грошові перекази, заробітна плата, електронна комерція. Якщо цей трафік буде переміщатися в ланцюжок, компанії, які допомагають керувати ним, виграють, навіть якщо вони вже не є збирачами плати за проїзд, якими були раніше.

Visa та Mastercard хочуть бути рушійними силами побудови такої екосистеми з нуля. Отже, коли обраний вами криптогаманець вимагає довіреного рівня KYC, або ваш банк потребує транскордонного відповідності, є фірмовий API, готовий до роботи.

Що це означає для користувачів? Це може бути майбутнє, в якому ваш гаманець функціонуватиме як банк. Ви отримуєте платежі стабільними монетами, витрачаєте гроші через інтерфейси Visa або Mastercard, отримуєте токенізовані винагороди за бали та миттєво розраховуєтеся. Ви можете навіть не помітити, через який ланцюжок він проходить.

Для такої людини, як я, яка пройшла через все, від банківських додатків до UPI та покупки кави за криптовалюту, привабливість очевидна: я хочу, щоб оплата була простою та ефективною. Мені байдуже, чи це токен, чи рупія. Що мене турбує, так це те, що це швидко, дешево та без помилок. Якщо ці старі гіганти можуть це гарантувати, можливо, вони варті того, щоб продовжувати існувати.

Зрештою, це гонка за те, щоб залишитися незамінним. Якщо гаманці Web3 стануть новою нормою платежів, бенефіціарами також можуть стати ті, хто будує траси під ними. Карткові гіганти роблять ставку на те, що навіть якщо валюта буде зроблена, інфраструктура все одно може належати їм.

Вони хочуть знову бути схованими за лаштунками. Тільки цього разу пайплайн буде складатися з коду.