Pesta Pembayaran: Apakah Visa dan Mastercard akan absen?

Kata: Prathik Desai

Kompilasi: Blok unicorn

Butuh hampir seribu tahun dari uang kertas pertama Dinasti Tang di Tiongkok kuno hingga sistem pemeriksaan fungsional. Ini diikuti oleh transfer kawat, yang mempercepat perdagangan lintas batas pada abad ke-19. Tetapi yang benar-benar mengubah cara pembayaran dilakukan adalah dompet yang terlupakan.

Pada tahun 1949, Frank McNamara lupa membawa dompetnya saat makan malam dengan klien di Major's Cabin Grill di Manhattan, New York. Insiden itu membuatnya malu, tetapi juga mengarah pada upaya perintis untuk memastikan bahwa insiden serupa tidak terjadi lagi. Setahun kemudian, ia kembali dengan kartu kredit pertama di dunia, Diners Club Card, yang akhirnya berkembang menjadi jaringan kartu kredit yang memproses miliaran transaksi setiap hari.

Tidak lama kemudian Mastercard dan Visa muncul dari kekacauan aliansi perbankan dan rebranding, sebagian besar didorong oleh kebutuhan untuk bertahan hidup.

Ketika Bank of Americard, BankAmericard (kemudian berganti nama menjadi Visa) mendapatkan daya tarik pasar pada tahun 1960-an, bank-bank regional lainnya khawatir kehilangan peluang kartu kredit. Untuk memenuhi tantangan ini, sekelompok bank membentuk Interbank pada tahun 1966, kemudian berganti nama menjadi Master Charge, dan akhirnya Mastercard, yang memungkinkan mereka untuk mengkonsolidasikan sumber daya, berbagi infrastruktur, dan membangun jaringan kompetitif yang dapat diskalakan.

Perlombaan untuk tetap kompetitif ini telah berkembang menjadi salah satu kolaborasi paling sukses dalam sejarah industri perbankan. Pembayaran menjadi lebih sederhana, tetapi yang lebih penting, mereka menjadi "tidak terlihat". Menggesek atau mengetuk lebih dari sekadar kenyamanan, ini meletakkan dasar untuk perdagangan modern.

Orang-orang sekarang dapat membawa daya beli mereka ke mana pun mereka pergi. Merchant mendapatkan pembayaran yang lebih cepat. Bank telah mendapatkan sumber pendapatan baru. Dan lapisan tengah – jaringan kartu kredit – telah menjadi salah satu bisnis paling berharga di dunia.

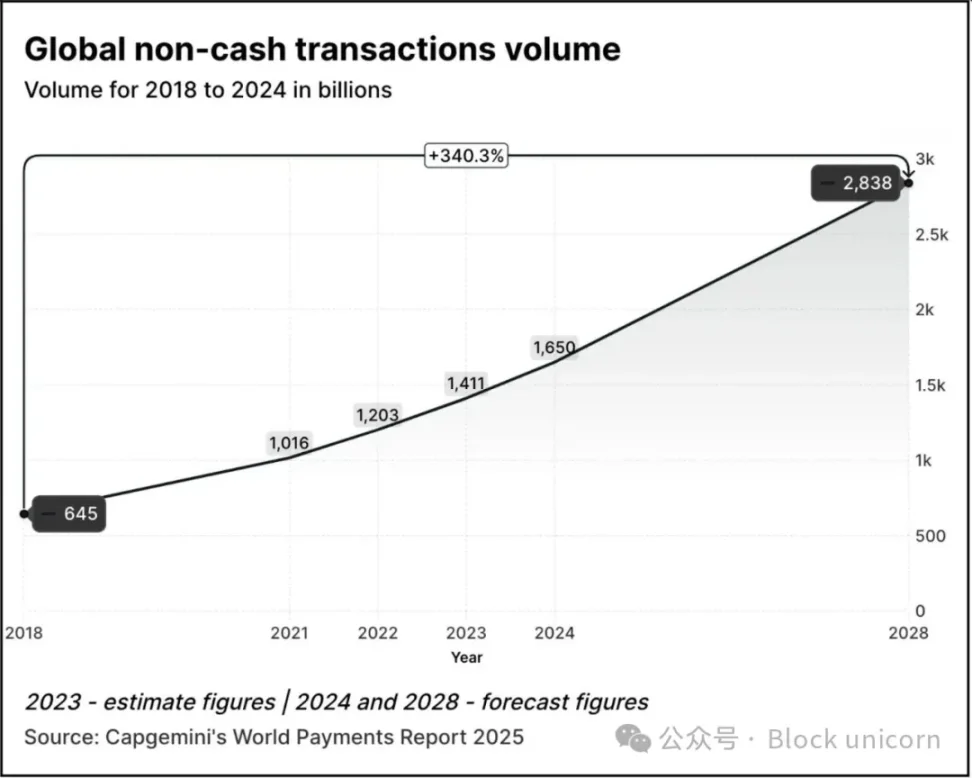

Pada tahun 2024, Mastercard dan Visa masing-masing akan menghasilkan $17 miliar dan $16 miliar, dari layanan pembayaran saja. Volume transaksi digital terus tumbuh setiap tahunnya.

Volume transaksi tumbuh 2,5 kali lipat dari 645 miliar pada 2018 menjadi 1,65 triliun pada 2024. Menurut Laporan Pembayaran Dunia Capgemini 2025, volume transaksi diperkirakan akan tumbuh 70% dari level 2024 menjadi 2,84 triliun pada tahun 2028.

Pada tahun 2023, sekitar 57% transaksi nontunai di seluruh dunia dilakukan melalui kartu debit atau kredit, dan transaksi ini biasanya membutuhkan waktu 1 hingga 3 hari untuk diselesaikan. Setiap transaksi seringkali perlu melalui beberapa institusi sebelum merchant akhirnya dapat menerima pembayaran. Namun, sistem ini bekerja dengan baik. Anda dapat membayar dengan kartu yang sama di Tokyo, Toronto, atau Thiruvananthapuram. Pembayaran menjadi tidak berwujud.

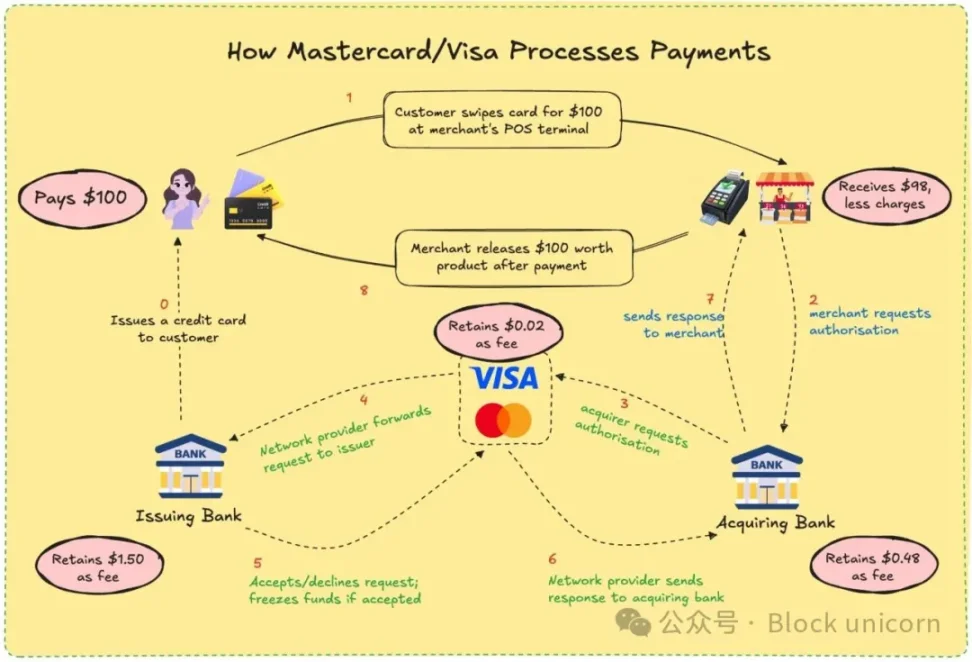

Visa dan Mastercard tidak pernah benar-benar menerbitkan atau menahan dana Anda. Yang mereka miliki adalah saluran berbasis kepercayaan antar lembaga keuangan yang tidak saling mengenal. Saat Anda membayar dengan kartu, jaringan mereka memutuskan apakah akan mengizinkan transaksi, mencocokkan akun yang benar, menyelesaikan tagihan, dan memastikan bahwa dana akhirnya ditransfer.

Untuk melakukan ini, pedagang harus membayar sekitar 2-3% dari nilai transaksi, dan biaya dibagi antara bank penerbit, bank penerima, agen pemrosesan, dan jaringan kartu. Sebagai imbalannya, setiap orang mendapatkan sistem yang sebagian besar dapat diandalkan. Anda tidak perlu tahu siapa yang melunasi pembayaran, selama itu dilakukan.

Sebagai pengguna, Anda mungkin tidak ragu tentang prosesnya. Apakah Anda ingat terakhir kali Anda bertanya kepada kafe favorit Anda bagaimana mendapatkan uangnya setelah Anda menggesek kartu Anda? Anda membayar, mereka tersenyum dan menanggapi, dan hidup terus berlanjut. Tetapi bagi pedagang, poin persentase ini berjumlah kecil, terutama untuk usaha kecil dengan keuntungan kecil.

Pernahkah Anda frustrasi karena Anda dikenakan biaya beberapa dolar lebih banyak ketika Anda membayar dengan kartu daripada uang tunai atau metode pembayaran digital lainnya? Sekarang Anda tahu alasannya.

Bayangkan jika mereka bisa dibayar segera dan dengan biaya pemrosesan minimal, tanpa penundaan. Itulah janji blockchain. Visa dan Mastercard mencoba meniru atau kalah dengan model ini.

Dengan penambahan stablecoin, dinamika penyelesaian pembayaran semakin berubah. Selama 12 bulan terakhir, volume perdagangan bulanan stablecoin telah melampaui Visa.

Dengan stablecoin, transaksi dapat diselesaikan langsung dari satu dompet ke dompet lainnya dalam hitungan detik. Tidak ada bank, tidak ada prosesor, tidak ada penundaan, hanya kode. Pada jaringan seperti Solana atau Base, biayanya hanya beberapa sen, dan transaksi dilakukan hampir seketika.

Ini bukan hanya teoritis. Pekerja lepas di Argentina sudah menerima USDC. Platform pengiriman uang mengintegrasikan stablecoin untuk melewati sistem perbankan tradisional. Dompet asli kripto memungkinkan pengguna membayar pedagang secara langsung tanpa memerlukan kartu.

Ancaman terhadap Visa dan Mastercard adalah masalah hidup dan mati. Jika dunia mulai berdagang on-chain, peran mereka mungkin hilang. Akibatnya, mereka beradaptasi.

Langkah Mastercard selama setahun terakhir tidak dapat diabaikan.

Kemitraan baru-baru ini dengan Chainlink bertujuan untuk menghubungkan lebih dari 3,5 miliar pemegang kartu langsung ke aset on-chain, mewakili lebih dari 40% populasi global. Sistem ini memanfaatkan infrastruktur interoperabel Chainlink yang aman, dikombinasikan dengan kekuatan pemroses pembayaran seperti Uniswap dan Shift4, untuk menciptakan jembatan konversi fiat-ke-kripto.

Selain itu, telah bermitra dengan Fiserv dan meluncurkan stablecoin bernama FIUSD, yang Mastercard rencanakan untuk diintegrasikan ke lebih dari 150 juta titik kontak pedagang. Apa tujuan mereka? Memungkinkan pedagang untuk mengonversi antara stablecoin dan mata uang fiat dengan mulus kapan saja, di mana saja, seperti email.

Melalui Multi-Token Network (MTN), Mastercard juga meletakkan dasar untuk kartu yang terhubung dengan stablecoin, penyelesaian pedagang aset digital, dan program loyalitas tokenisasi. Mengapa melupakan hadiah loyalitas terkait kartu hanya karena Anda memilih opsi pembayaran on-chain?

Apa manfaatnya untuk Mastercard? Sebenarnya, banyak. Mengaktifkan penyelesaian on-chain dapat mengurangi biaya pemrosesan internal dengan mengurangi perantara.

Investasi Mastercard senilai $300 juta di divisi pembayaran lintas batas Corpay pada April 2025 menunjukkan bahwa mereka bertaruh pada bisnis dengan lalu lintas tinggi dan margin rendah, di mana efektivitas biaya sangat penting. Pikirkan pembayaran lintas batas, yang merupakan salah satu pembeda utama Mastercard dari pesaingnya, Visa. Pada tahun 2024, volume transaksi lintas batas Mastercard meningkat sebesar 18% dari tahun ke tahun.

Mereka juga membuat struktur biaya baru: sementara biaya per penagihan tradisional mungkin berkurang, sekarang mereka dapat mengenakan biaya untuk akses API, modul kepatuhan, atau integrasi dengan MTN.

Pada saat yang sama, Visa telah bermitra dengan Kartu Kuning di Afrika untuk bereksperimen dengan pembayaran stablecoin lintas batas – sesuatu yang sangat dibutuhkan Afrika. Ini telah bermitra dengan Ledger untuk meluncurkan kartu yang memungkinkan pengguna membelanjakan dengan cryptocurrency dan mendapatkan cashback dalam USDC atau BTC. Selain itu, Visa terus mengembangkan platform aset tokenisasi Visa, yang bertujuan untuk memungkinkan bank menerbitkan instrumen fiat digital on-chain.

Dengan penyelesaian stablecoin, Visa tidak perlu berdagang melalui beberapa bank atau mengalami selip FX sebanyak mungkin. Motivasi untuk ini adalah untuk mengurangi biaya dan meningkatkan margin keuntungan.

Filosofi kedua perusahaan sedang bergeser. Mereka memprogram diri mereka sendiri sebagai lapisan infrastruktur uang yang dapat diprogram. Mereka menyadari bahwa masa depan mungkin tidak lagi didominasi oleh penggeseran kartu, tetapi oleh panggilan kontrak pintar.

Ada juga faktor pribadi yang mendalam di balik semua ini.

Saya harus menunggu tiga hari untuk pengembalian dana karena pembatalan. Saya telah menyaksikan pekerja lepas internasional berjuang dengan penundaan dan biaya transfer kawat. Saya bertanya-tanya mengapa cashback saya tidak tiba sampai beberapa minggu setelah perdagangan. Bagi pengguna seperti kami, inefisiensi ini tidak nyaman, tetapi telah menjadi norma. Web3 sekarang menawarkan alternatif.

Untuk raksasa pembayaran, rintangan terbesar adalah biaya. Untuk pedagang, transaksi kartu tradisional dapat menelan biaya 2% atau lebih. Dengan stablecoin on-chain, biaya dapat dikurangi menjadi kurang dari 0,1%. Bagi pengguna, ini berarti cashback yang lebih cepat, penyelesaian real-time, dan harga yang lebih rendah. Bagi pengembang dan perusahaan fintech, ini berarti membangun aplikasi yang dapat terhubung langsung ke jaringan pembayaran global tanpa memerlukan prosedur perbankan tradisional.

Web3 masih akan memiliki trade-offnya sendiri. Jaringan kartu kredit menawarkan perlindungan penipuan, pengembalian dana, dan layanan penyelesaian sengketa. Ini tidak terjadi dengan stablecoin. Jika Anda mengirim dana ke dompet yang salah, dana tersebut kemungkinan besar akan hilang selamanya. Terlepas dari efisiensi arus modal on-chain, itu masih kekurangan perlindungan konsumen yang kami hargai. Pengesahan Undang-Undang GENIUS baru-baru ini di Senat kemungkinan akan mengatasi beberapa masalah perlindungan konsumen.

Visa dan Mastercard tidak menunggu waktu mereka. Sebaliknya, mereka melihat kesenjangan itu sebagai peluang. Dengan melapisi kepatuhan tradisional, penilaian risiko, dan fitur keamanan di atas transaksi stablecoin, mereka bertujuan untuk membuat Web3 aman bagi pengguna rata-rata. Strateginya adalah meminta orang lain membangun protokol dan kemudian menjual perangkat keras yang memungkinkan protokol tersebut digunakan dalam skala besar.

Mereka juga bertaruh pada volume perdagangan. Bukan transaksi spekulatif, tetapi penggunaan dunia nyata: pengiriman uang, upah, e-commerce. Jika lalu lintas ini dipindahkan secara on-chain, perusahaan yang membantu mengelolanya akan mendapat manfaat, bahkan jika mereka tidak lagi menjadi pemungut tol seperti dulu.

Visa dan Mastercard ingin menjadi pendukung membangun ekosistem semacam itu dari bawah ke atas. Jadi, ketika dompet kripto pilihan Anda memerlukan lapisan KYC tepercaya, atau bank Anda membutuhkan kepatuhan lintas batas, ada API bermerek yang siap digunakan.

Apa artinya ini bagi pengguna? Ini bisa menjadi masa depan di mana dompet Anda berfungsi seperti bank. Anda menerima pembayaran dengan stablecoin, berbelanja melalui antarmuka Visa atau Mastercard, mendapatkan hadiah poin tokenisasi, dan menyelesaikan secara instan. Anda bahkan mungkin tidak memperhatikan rantai mana yang dilaluinya.

Bagi seseorang seperti saya, yang telah melalui segala hal mulai dari aplikasi perbankan hingga UPI hingga membeli kopi dengan cryptocurrency, daya tariknya jelas: Saya ingin pembayarannya sederhana dan efektif. Saya tidak peduli apakah itu token atau rupee. Yang saya pedulikan adalah cepat, murah, dan bebas kesalahan. Jika raksasa tua ini dapat menjamin ini, mungkin mereka layak untuk terus ada.

Pada akhirnya, ini adalah perlombaan untuk tetap sangat diperlukan. Jika dompet Web3 menjadi norma pembayaran baru, penerima manfaat juga bisa menjadi mereka yang membangun trek di bawahnya. Raksasa kartu bertaruh bahwa meskipun mata uang dibuat, infrastruktur mungkin masih milik mereka.

Mereka ingin disembunyikan di balik layar lagi. Hanya kali ini, pipeline akan terdiri dari kode.