طرف الدفع: هل ستغيب فيزا وماستركارد؟

الكلمات: براثيك ديساي

تجميع: كتلة وحيد القرن

استغرق الأمر ما يقرب من ألف عام من الأوراق النقدية الأولى لأسرة تانغ في الصين القديمة إلى نظام الشيكات الوظيفي. تبع ذلك التحويلات البنكية ، مما أدى إلى تسريع التجارة عبر الحدود في القرن التاسع عشر. ولكن ما غير طريقة إجراء المدفوعات حقا هو محفظة منسية.

في عام 1949 ، نسي فرانك ماكنمارا إحضار محفظته أثناء تناول العشاء مع العملاء في مطعم Major's Cabin Grill في مانهاتن ، نيويورك. أحرجه الحادث ، لكنه أدى أيضا إلى جهد رائد لضمان عدم حدوث حوادث مماثلة مرة أخرى. بعد عام ، عاد بأول بطاقة ائتمان في العالم ، وهي بطاقة داينرز كلوب ، والتي تطورت في النهاية إلى شبكة بطاقات ائتمان تعالج مليارات المعاملات كل يوم.

لم يمض وقت طويل قبل أن تخرج ماستركارد وفيزا من فوضى التحالفات المصرفية وتغيير العلامة التجارية ، مدفوعة إلى حد كبير بالحاجة إلى البقاء.

عندما اكتسب بنك أمريكارد التابع لبنك أوف أمريكا (الذي أعيدت تسميته لاحقا باسم فيزا) زخما في السوق في الستينيات ، كانت البنوك الإقليمية الأخرى قلقة بشأن فقدان فرص بطاقات الائتمان. لمواجهة هذا التحدي ، شكلت مجموعة من البنوك Interbank في عام 1966 ، والتي أعيدت تسميتها لاحقا باسم Master Charge ، وفي النهاية Mastercard ، مما سمح لها بتوحيد الموارد ومشاركة البنية التحتية وبناء شبكة تنافسية قابلة للتطوير.

تطور هذا السباق للبقاء في المنافسة إلى واحد من أنجح عمليات التعاون في تاريخ الصناعة المصرفية. أصبحت المدفوعات أبسط ، ولكن الأهم من ذلك أنها أصبحت "غير مرئية". يعد التمرير أو النقر أكثر من مجرد راحة ، فهو يضع الأساس للتجارة الحديثة.

يمكن للناس الآن أن يأخذوا قوتهم الشرائية معهم أينما ذهبوا. يحصل التجار على دفعات أسرع. اكتسبت البنوك مصدرا جديدا للدخل. وأصبحت الطبقة الوسطى - شبكة بطاقات الائتمان - واحدة من أكثر الشركات قيمة في العالم.

في عام 2024 ، ستحقق ماستركارد وفيزا 17 مليار دولار و 16 مليار دولار على التوالي من خدمات الدفع وحدها. يستمر حجم المعاملات الرقمية في النمو كل عام.

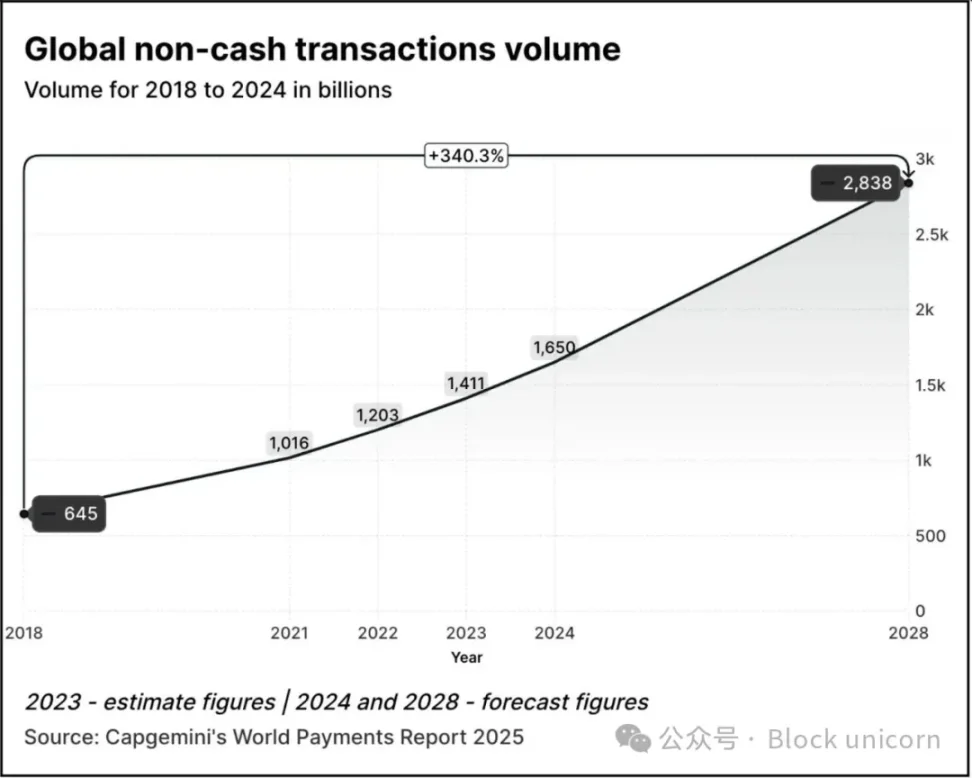

نما حجم المعاملات 2.5 مرة من 645 مليار في عام 2018 إلى 1.65 تريليون في عام 2024. وفقا لتقرير المدفوعات العالمية لعام 2025 الصادر عن Capgemini ، من المتوقع أن ينمو حجم المعاملات بنسبة 70٪ من مستويات عام 2024 إلى 2.84 تريليون بحلول عام 2028.

في عام 2023 ، تتم حوالي 57٪ من المعاملات غير النقدية في جميع أنحاء العالم عبر بطاقات الخصم أو الائتمان ، وتستغرق هذه المعاملات عادة من 1 إلى 3 أيام لتسويتها. غالبا ما تحتاج كل معاملة إلى المرور عبر مؤسسات متعددة قبل أن يتمكن التاجر من استلام الدفعة في النهاية. ومع ذلك ، فإن النظام يعمل بشكل جيد. يمكنك الدفع بنفس البطاقة في طوكيو أو تورنتو أو ثيروفانانثابورام. تصبح المدفوعات غير ملموسة.

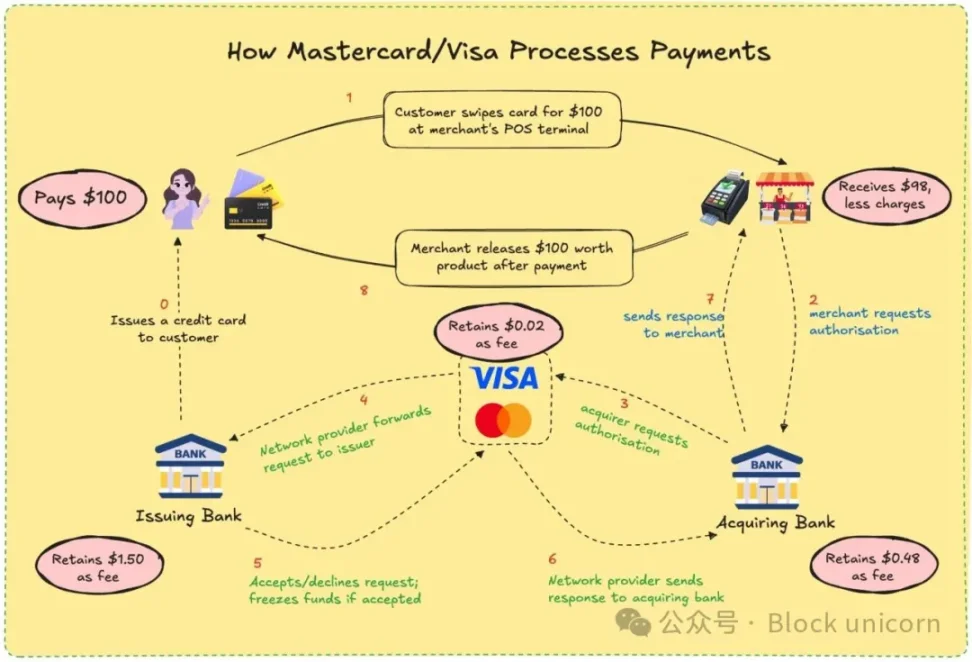

لا تصدر Visa و Mastercard أموالك أو تحتفظ بها في الواقع. ما لديهم هو قناة قائمة على الثقة بين المؤسسات المالية التي لا تعرف بعضها البعض. عندما تدفع عن طريق البطاقة ، تقرر شبكتهم ما إذا كانت ستسمح بالمعاملات ، وتطابق الحساب الصحيح ، وتسدد الفواتير ، وتضمن تحويل الأموال في النهاية.

للقيام بذلك ، يحتاج التاجر إلى دفع حوالي 2-3٪ من قيمة المعاملة ، ويتم تقسيم الرسوم بين البنك المصدر والبنك المستلم ووكالة المعالجة وشبكة البطاقات. في المقابل ، يحصل الجميع على نظام موثوق به إلى حد كبير. لست بحاجة إلى معرفة من قام بتسوية الدفعة ، طالما تم ذلك.

كمستخدم ، ربما لا تتردد في هذه العملية. هل تتذكر آخر مرة سألت فيها المقهى المفضل لديك كيف يحصل على أمواله بعد تمرير بطاقتك؟ أنت تدفع ، يبتسمون ويستجيبون ، وتستمر الحياة. لكن بالنسبة للتجار ، تضيف هذه النقاط المئوية مبلغا صغيرا ، خاصة بالنسبة للشركات الصغيرة ذات الأرباح الصغيرة.

هل سبق لك أن شعرت بالإحباط لأنه تم تحصيل بضعة دولارات منك عند الدفع ببطاقة أكثر من الدفع نقدا أو طرق الدفع الرقمية الأخرى؟ الآن أنت تعرف لماذا.

تخيل لو كان بإمكانهم الحصول على رواتبهم على الفور وبأقل رسوم معالجة ، دون تأخير. هذا هو وعد blockchain. تحاول Visa و Mastercard محاكاة هذا النموذج أو التفوق عليهما.

مع إضافة العملات المستقرة ، تغيرت ديناميكيات تسوية الدفع أكثر. على مدار ال 12 شهرا الماضية ، تجاوز حجم التداول الشهري للعملات المستقرة Visa.

باستخدام العملات المستقرة ، يمكن تسوية المعاملات مباشرة من محفظة إلى أخرى في غضون ثوان. لا بنوك ، لا معالجات ، لا تأخير ، فقط رموز. على شبكات مثل Solana أو Base ، تكون الرسوم بضعة سنتات فقط ، ويتم إجراء المعاملات على الفور تقريبا.

إنها ليست نظرية فقط. يقبل المستقلون في الأرجنتين بالفعل USDC. تقوم منصات التحويلات بدمج العملات المستقرة لتجاوز النظام المصرفي التقليدي. تتيح المحافظ الأصلية المشفرة للمستخدمين الدفع للتجار مباشرة دون الحاجة إلى بطاقة.

إن التهديد الذي تتعرض له فيزا وماستركارد هو مسألة حياة أو موت. إذا بدأت الكرة الأرضية في التداول على السلسلة ، فقد يختفي دورها. نتيجة لذلك ، فإنهم يتكيفون.

لا يمكن التغاضي عن تحركات ماستركارد خلال العام الماضي.

تهدف شراكتها الأخيرة مع Chainlink إلى ربط أكثر من 3.5 مليار حامل بطاقة مباشرة بالأصول على السلسلة ، والتي تمثل أكثر من 40٪ من سكان العالم. يستفيد النظام من البنية التحتية الآمنة القابلة للتشغيل البيني ل Chainlink ، جنبا إلى جنب مع قوة معالجات الدفع مثل Uniswap و Shift4 ، لإنشاء جسر تحويل من العملات الورقية إلى العملات المشفرة.

بالإضافة إلى ذلك ، دخلت في شراكة مع Fiserv وأطلقت عملة مستقرة تسمى FIUSD ، والتي تخطط Mastercard لدمجها في أكثر من 150 مليون نقطة اتصال تاجر. ما هي أهدافهم؟ تمكن التجار من التحويل بسلاسة بين العملات المستقرة والعملات الورقية في أي وقت, في أي مكان, تماما مثل البريد الإلكتروني.

من خلال شبكتها متعددة الرموز (MTN) ، تضع ماستركارد أيضا الأساس للبطاقات المرتبطة بالعملات المستقرة ، وتسوية تاجر الأصول الرقمية ، وبرامج الولاء الرمزية. لماذا تتخلى عن مكافآت الولاء المرتبطة بالبطاقة لمجرد أنك اخترت خيار الدفع على السلسلة؟

ما الفائدة من ماستركارد؟ في الواقع ، كثيرا. يمكن أن يؤدي تمكين التسوية على السلسلة إلى تقليل تكاليف المعالجة الداخلية عن طريق تقليل الوسطاء.

يظهر استثمار ماستركارد البالغ 300 مليون دولار في قسم المدفوعات عبر الحدود في Corpay في أبريل 2025 أنهم يراهنون على الشركات ذات حركة المرور العالية والهامش المنخفض ، حيث تعد فعالية التكلفة أمرا بالغ الأهمية. فكر في المدفوعات عبر الحدود ، والتي تعد أحد العوامل الرئيسية التي تميز Mastercard عن منافستها Visa في عام 2024 ، زاد حجم معاملات ماستركارد عبر الحدود بنسبة 18٪ على أساس سنوي.

إنهم يقومون أيضا بإنشاء هياكل رسوم جديدة: في حين أن الرسوم التقليدية لكل فاتورة قد تتناقص ، يمكنهم الآن فرض رسوم على الوصول إلى واجهة برمجة التطبيقات أو وحدات الامتثال أو التكامل مع MTN.

في الوقت نفسه ، دخلت Visa في شراكة مع Yellow Card في إفريقيا لتجربة مدفوعات العملات المستقرة عبر الحدود - وهو أمر تحتاجه إفريقيا بشدة. لقد دخلت في شراكة مع Ledger لإطلاق بطاقات تسمح للمستخدمين بالإنفاق باستخدام العملات المشفرة وكسب استرداد نقدي في USDC أو BTC. بالإضافة إلى ذلك، تواصل Visa تطوير منصة الأصول المرمزة Visa الخاصة بها، والتي تهدف إلى تمكين البنوك من إصدار أدوات ورقية رقمية على السلسلة.

مع تسوية العملات المستقرة، لا يتعين على Visa التداول من خلال بنوك متعددة أو تكبد الكثير من انزلاق العملات الأجنبية. الدافع وراء ذلك هو تقليل التكاليف وزيادة هوامش الربح.

فلسفات كلتا الشركتين تتغير. إنهم يبرمجون أنفسهم كطبقة بنية تحتية للأموال القابلة للبرمجة. لقد أدركوا أن المستقبل قد لا يهيمن عليه تمرير البطاقة ، ولكن من خلال مكالمات العقود الذكية.

هناك أيضا عامل شخصي عميق وراء كل هذا.

اضطررت إلى الانتظار ثلاثة أيام لاسترداد الأموال بسبب الإلغاء. لقد شاهدت المستقلين الدوليين يكافحون مع تأخير التحويل البنكي والتكاليف. تساءلت لماذا لم يصل استرداد النقود الخاص بي إلا بعد أسابيع قليلة من الصفقة. بالنسبة للمستخدمين مثلنا ، فإن أوجه القصور هذه غير مريحة ، لكنها أصبحت هي القاعدة. يقدم Web3 الآن بديلا.

بالنسبة لعمالقة الدفع ، ستكون أكبر عقبة هي التكلفة. بالنسبة للتجار ، يمكن أن تكلف معاملات البطاقة التقليدية 2٪ أو أكثر. باستخدام العملات المستقرة على السلسلة ، يمكن تخفيض الرسوم إلى أقل من 0.1٪. بالنسبة للمستخدمين ، هذا يعني استرداد نقدي أسرع ، وتسوية في الوقت الفعلي ، وأسعار أقل. بالنسبة للمطورين وشركات التكنولوجيا المالية ، يعني هذا بناء تطبيقات يمكنها الاتصال مباشرة بشبكات الدفع العالمية دون الحاجة إلى إجراءات مصرفية تقليدية.

سيظل لدى Web3 مقايضاته الخاصة. توفر شبكات بطاقات الائتمان خدمات الحماية من الاحتيال والمبالغ المستردة وتسوية المنازعات. هذا ليس هو الحال مع العملات المستقرة. إذا قمت بإرسال الأموال إلى المحفظة الخاطئة ، فمن المحتمل أن تختفي هذه الأموال إلى الأبد. على الرغم من كفاءة تدفقات رأس المال على السلسلة ، إلا أنها لا تزال تفتقر إلى حماية المستهلك التي نقدرها. من المرجح أن يعالج الإقرار الأخير لقانون GENIUS في مجلس الشيوخ بعض المخاوف المتعلقة بحماية المستهلك.

فيزا وماستركارد لا تنتظر وقتهما. بدلا من ذلك ، يرون الفجوة كفرصة. من خلال تراكب الامتثال التقليدي وتسجيل المخاطر وميزات الأمان فوق معاملات العملات المستقرة ، فإنها تهدف إلى جعل Web3 آمنا للمستخدم العادي. تتمثل الإستراتيجية في جعل الأشخاص الآخرين يبنون بروتوكولات ثم يبيعون لهم الأجهزة التي تمكن من استخدام هذه البروتوكولات على نطاق واسع.

كما أنهم يراهنون على حجم التداول. ليست معاملات المضاربة ، ولكن الاستخدامات الواقعية: التحويلات المالية والأجور والتجارة الإلكترونية. إذا تم نقل حركة المرور هذه على السلسلة ، فستستفيد الشركات التي تساعد في إدارتها ، حتى لو لم تعد محصلي الرسوم الذين اعتادوا أن يكونوا عليها.

تريد Visa و Mastercard أن تكونا عوامل التمكين لبناء مثل هذا النظام البيئي من الألف إلى الياء. لذلك ، عندما تتطلب محفظة التشفير التي اخترتها طبقة اعرف عميلك موثوقة ، أو عندما يحتاج البنك الذي تتعامل معه إلى امتثال عبر الحدود ، فهناك واجهة برمجة تطبيقات ذات علامة تجارية جاهزة للعمل.

ماذا يعني هذا للمستخدمين؟ يمكن أن يكون مستقبلا تعمل فيه محفظتك مثل البنك. تتلقى مدفوعات باستخدام العملات المستقرة ، وتنفق من خلال واجهات Visa أو Mastercard ، وتكسب مكافآت نقاط رمزية ، وتستقر على الفور. قد لا تلاحظ حتى السلسلة التي تمر بها.

بالنسبة لشخص مثلي ، الذي مر بكل شيء من التطبيقات المصرفية إلى UPI إلى شراء القهوة بالعملات المشفرة ، فإن النداء واضح: أريد أن يكون الدفع بسيطا وفعالا. لا يهمني إذا كان رمزا مميزا أم روبية. ما يهمني هو أنه سريع ورخيص وخالي من الأخطاء. إذا كان بإمكان هؤلاء العمالقة القدامى ضمان ذلك ، فربما يستحقون الاستمرار في الوجود.

في النهاية ، إنه سباق للبقاء لا غنى عنه. إذا أصبحت محافظ Web3 هي معيار الدفع الجديد ، فقد يكون المستفيدون أيضا أولئك الذين يبنون مسارات تحتها. يراهن عمالقة البطاقات على أنه حتى لو تم صنع العملة ، فقد تظل البنية التحتية ملكا لهم.

يريدون أن يختبئوا خلف الكواليس مرة أخرى. هذه المرة فقط ، سيتكون خط الأنابيب من رمز.