Vilka Web2-företag är bättre lämpade för att snabbt introducera stablecoins?

Av Josh Solesbury (ParaFi Investor)

Sammanställning: Azuma, Odaily Planet Daily

Katalyserad av Stripes förvärv av Bridge och framstegen med GENIUS Act har stablecoin-relaterade rubriker exploderat under de senaste sex månaderna. Från vd:ar för stora banker till produktchefer på betalningsföretag till regeringstjänstemän på hög nivå, viktiga beslutsfattare hänvisar i allt högre grad till stablecoins och framhåller deras fördelar.

Stablecoins bygger på fyra grundpelare:

-

Omedelbar avveckling (T+0, avsevärt minskning av behovet av rörelsekapital);

-

Extremt låga transaktionskostnader, särskilt jämfört med SWIFT-systemet;

-

Global tillgänglighet (året runt, endast internetanslutning);

-

Programmerbarhet (valuta som drivs av utökad kodningslogik).

Dessa pelare illustrerar perfekt fördelarna med stablecoins som framhålls i rubriker, blogginlägg och intervjuer. Som ett resultat är argumentet "varför behöver vi stablecoins" lätt att förstå, men "hur man använder stablecoins" är mycket mer komplext – varken produktchefer på fintech-företag eller bank-vd:ar har för närvarande mycket specifik information om hur man integrerar stablecoins i befintliga affärsmodeller.

Med detta i åtanke bestämde vi oss för att skriva den här guiden på hög nivå för att ge en introduktion för icke-kryptoföretag som utforskar stablecoin-applikationer. Följande avsnitt är indelade i fyra separata kapitel, som vart och ett motsvarar en annan affärsmodell. Varje kapitel kommer att analysera i detalj: var stablecoin kan skapa värde, vad är den specifika implementeringsvägen och det schematiska diagrammet över produktarkitekturen efter omvandlingen.

I slutet av dagen är rubriker viktiga, men vad vi verkligen letar efter är ett storskaligt antagande av stablecoins – vilket gör det möjligt för verkliga affärsscenarier att använda stablecoins i stor skala. Förhoppningsvis kommer denna artikel att vara en liten byggsten för att denna vision ska kunna förverkligas. Låt oss nu dyka in i hur icke-kryptoföretag kan använda stablecoins idag.

Till C Fintech Banking

För konsumentinriktade (till C) digitala banker är nyckeln till att förbättra företagsvärdet att optimera följande tre hävstänger: användarskala, intäkt per användare (ARPU) och användarbortfallsfrekvens. Stablecoins kan nu direkt bidra till de två första mätvärdena – genom att integrera partnerinfrastruktur kan digitala banker lansera stablecoin-baserade överföringstjänster som kan nå nya användare och lägga till intäktsgenererande kanaler till befintliga kunder.

Med digital konnektivitet och globalisering, två decennier gamla trender, tenderar dagens fintech-målmarknader att vara transnationella. Vissa digitala banker har gränsöverskridande finansiella tjänster i sin kärna (t.ex. Revolut eller DolarApp), medan andra har anammat ARPU-förbättrande moduler (t.ex. Nubank eller Lemon). För nystartade fintech-företag med fokus på utlänningar och specifika etniska grupper, som Felix Pago eller Abound, är remitteringstjänster efterfrågade på målmarknaden. Alla dessa typer av digitala banker kommer (eller har varit) gynnade av stablecoin-överföringar.

Jämfört med traditionella överföringstjänster som Western Union möjliggör stablecoins snabbare (momentan kontra mer än 2-5 dagar) och billigare (så lågt som 30 baspunkter kontra mer än 300 baspunkter). Till exempel tar DolarApp bara ut $3 för att skicka USD till Mexiko, och det kommer direkt. Detta förklarar varför penetrationen av stablecoin-betalningar har nått 10-20% i vissa överföringskanaler, såsom USA-Mexiko-kanalen, och tillväxtmomentumet fortsätter.

Förutom att generera nya intäkter kan stablecoins optimera kostnader och användarupplevelse, särskilt som ett internt avräkningsverktyg. Många utövare är väl medvetna om smärtpunkten med att stänga på helgerna: bankstängningar som försenar avräkningar med två dagar. Digitala banker som söker service i realtid och den ultimata upplevelsen har varit tvungna att fylla luckan genom att erbjuda rörelsekapitalkrediter, vilket medför både en alternativkostnad för kapital (särskilt i den nuvarande räntemiljön) och kan tvinga fram ytterligare finansiering. Den omedelbara avvecklingen och den globala tillgängligheten av stablecoins löser detta problem helt. Robinhood, en av världens största fintech-plattformar, är ett exempel på detta, där VD Vlad Tenev gjorde det klart vid ett vinstsamtal i februari 2025 att "vi använder stablecoins för att hantera ett stort antal helguppgörelser, och omfattningen av applikationer fortsätter att växa."

Så det är ingen överraskning att konsumentinriktade fintech-företag som Revolut och Robinhood använder stablecoins. Så om du arbetar i en konsumentbank eller ett fintech-företag, hur använder du stablecoins?

Efter introduktionen av stablecoins i denna affärsmodell är det praktiska schemat följande.

Avveckling i realtid dygnet runt

Stablecoins som USDC, USDT, USDG används för att uppnå omedelbar avveckling (inklusive helgdagar);

Integrera kombinationer av leverantörer av plånbokstjänster/koordinatorer (t.ex. Fireblocks eller Bridge) för att koppla samman banksystemet med blockkedjans USD/stablecoin-flöden;

Anslut till tjänsteleverantörer av fiatvalutakanaler (t.ex. afrikanskt gult kort) i specifika regioner för att realisera B2B/B2B2C-utbyte mellan stablecoins och fiatvalutor;

Fyll fiat-avräkningsfönstret

Under helgen kommer stablecoins att användas som ett tillfälligt substitut för fiatvaluta, och avstämningen kommer att slutföras efter omstarten av banksystemet;

Den kan samarbeta med Paxos och andra leverantörer för att bygga en intern stablecoin-avvecklingsslinga mellan kundkonton och företag;

Motpartsmedel är tillgängliga omedelbart

Kringgå ACH/banköverföringsprocessen och överför snabbt pengar till börser/partners genom ovanstående system eller likviditetspartners;

Automatisk ombalansering av multinationella enheter

När fiat-valutakanalen är stängd realiserar stablecoin-överföringen på kedjan fördelningen av medel mellan affärsenheter/dotterbolag;

På så sätt kan huvudkontoret etablera ett automatiserat och skalbart globalt kapitalhanteringssystem;

Utöver dessa grundläggande funktioner kan man tänka sig en ny generation banker som bygger på konceptet "allväders-, realtids- och komponerbar finansiering". Remittering och avveckling är bara utgångspunkten, och scenarier som programmerbar betalning, gränsöverskridande tillgångsförvaltning och aktietokenisering kommer att härledas i framtiden. Sådana företag kommer att vinna marknaden med den ultimata användarupplevelsen, den rika produktmatrisen och lägre kostnadsstruktur.

Affärsbanker och företagstjänster (B2B)

För närvarande måste företagare på marknader som Nigeria, Indonesien och Brasilien övervinna många hinder om de vill öppna ett konto i US-dollar hos en lokal bank. Vanligtvis är endast företag med stora handelsvolymer eller speciella relationer berättigade – och detta är under förutsättning att bankerna har tillräcklig likviditet i USD. Konton i lokal valuta, å andra sidan, tvingar företagare att bära både bank- och statliga kreditrisker och måste hålla ett öga på växelkursfluktuationer för att upprätthålla rörelsekapitalet. När de gör betalningar till utländska leverantörer måste företagare också betala en rejäl avgift för att konvertera sin hemvaluta till vanliga valutor som den amerikanska dollarn.

Stablecoins kan avsevärt lindra dessa friktioner, och framsynta affärsbanker kommer att spela en nyckelroll i deras antagande. Med en kompatibel bankhanterad digital dollarplattform som USDC eller USDG kan företag:

-

Det finns inget behov av att etablera flera bankrelationer för att hålla saldon i flera valutor;

-

Avveckling av gränsöverskridande fakturor på andra nivån (förbi det traditionella korrespondentbanknätverket).

-

Stablecoin-insättningar ger ränta;

Detta gör det möjligt för affärsbanker att uppgradera sina grundläggande checkkonton till en global lösning för likviditetsförvaltning i flera valutor som ger snabbhet, transparens och finansiell motståndskraft som inte kan matchas av traditionella konton.

Efter introduktionen av stablecoins i denna affärsmodell är det praktiska schemat följande.

Globala kontotjänster för USD/flera valutor

Banker är värd för stablecoins för företag genom partners som Fireblocks eller Stripe-Bridge;

Minskade start- och driftskostnader (t.ex. minskade licenskrav, eliminering av FBO-konton).

Högavkastande produkter som backas upp av högkvalitativa amerikanska statsobligationer

Banker kan ge avkastning på samma nivå som federal funds-räntan (cirka 4 %) och har betydligt lägre kreditrisk än lokala banker (USA-reglerade penningmarknadsfonder jämfört med inhemska banker);

Kräver en anslutning till en ränteintjänande stablecoin-leverantör (t.ex. Paxos) eller en tokeniserad Treasury-partner (t.ex. Superstate/Securitize).

Avveckling i realtid dygnet runt

Mer information finns i sektorplanen för konsumentfinansiering ovan.

Globala applikationsscenarier som vi är optimistiska om (kan lösas av stablecoin-plattformar/kommersiella banker)

Importören betalar betalningen i US-dollar på några sekunder, och den utomeuropeiska exportören släpper varorna omedelbart;

Företagsekonomer överför pengar i realtid över flera länder, blir av med förseningen i korrespondentbanksystemet och gör det möjligt för banker att betjäna superstora multinationella koncerner;

Företagare i länder med hög inflation använder den amerikanska dollarn för att förankra sina balansräkningar.

Exempel på produktarkitektur (Stablecoin-baserade affärsbanktjänster)

Leverantörer av lönetjänster

För löneplattformar är det största värdet av stablecoins att betjäna arbetsgivare som behöver betala anställda på tillväxtmarknader. Gränsöverskridande betalningar, eller betalningar som görs i länder med dålig finansiell infrastruktur, kan medföra betydande kostnader för löneplattformar – kostnader som antingen absorberas av plattformarna själva, förs vidare till arbetsgivare eller motvilligt dras av från entreprenörernas ersättning. För leverantörer av lönetjänster är den mest uppenbara möjligheten att öppna en betalningskanal för stablecoin.

Som nämnts i de tidigare avsnitten är gränsöverskridande stablecoin-överföringar från det amerikanska finansiella systemet till entreprenörers digitala plånböcker praktiskt taget kostnadsfria och omedelbara (beroende på fiat-on-ramp-konfigurationen). Även om entreprenörer fortfarande kan behöva genomföra konverteringar av fiatvalutor själva (vilket medför avgifter), kan de ta emot omedelbara betalningar för världens mest kraftfulla koppling till fiatvaluta. Det finns flera bevis för att efterfrågan på stablecoins ökar på tillväxtmarknader:

-

I genomsnitt är användare villiga att betala en premie på cirka 4,7 % för att förvärva stablecoins i USD;

-

I länder som Argentina kan denna premie vara så hög som 30 %;

-

Stablecoins blir allt mer populära bland entreprenörer och frilansare i regioner som Latinamerika;

-

Frilansarfokuserade appar som Airtm har sett en exponentiell tillväxt i stablecoin-användning och användartillväxt;

-

Dessutom är användarbasen redan bildad: mer än 250 miljoner digitala plånböcker använder aktivt stablecoins under de senaste 12 månaderna, och fler och fler människor är villiga att acceptera stablecoin-betalningar.

Förutom snabbhet och kostnadsbesparingar för slutanvändare har stablecoins också ett antal fördelar för företagskunder som använder lönetjänster (dvs. betalande kunder). För det första är stablecoins betydligt mer transparenta och anpassningsbara. Enligt en nyligen genomförd fintech-undersökning saknar 66 % av löneproffsen verktygen för att förstå sina faktiska kostnader med banker och betalningspartners. Avgifterna är ofta ogenomskinliga och processen är förvirrande. För det andra innebär dagens löneprocess ofta mycket manuellt arbete och förbrukar ekonomiavdelningens resurser. Förutom själva betalningsutförandet finns det en rad andra saker att ta hänsyn till, från redovisning till skatt till bankavstämning, och stablecoins är programmerbara och har en inbyggd huvudbok (blockchain), vilket avsevärt förbättrar automatiseringen (t.ex. batchtidsbetalningar) och redovisningsfunktioner (t.ex. automatiserade beräkningar av smarta kontrakt, källbetalningar och registersystem).

I det här fallet, hur ska löneplattformen aktivera stablecoin-betalningsfunktionen?

Avveckling i realtid 24/7

Detta har redan behandlats ovan.

Slutna betalningar

Genom att samarbeta med stablecoin-baserade kortutgivningsplattformar som Rain kan slutanvändare spendera stablecoins direkt och på så sätt helt ärva deras hastighets- och kostnadsfördelar;

Samarbeta med plånboksleverantörer för att tillhandahålla stablecoin-besparingar och avkastningsmöjligheter.

Redovisning och skatteavstämning

Utnyttja blockkedjans oföränderliga huvudbokskaraktär för att automatiskt synkronisera transaktionsposter till redovisnings- och skattesystem via API-datagränssnitt, vilket automatiserar källskatte-, bokförings- och avstämningsprocesserna.

Programmerbara betalningar och inbäddad finansiering

Utnyttja smarta kontrakt för att möjliggöra automatiserade batchutbetalningar och programmerbara utbetalningar baserat på specifika villkor, såsom bonusar. Det är möjligt att arbeta med plattformar som Airtm eller direkt använda smarta kontrakt.

Anslut DeFi-underliggande protokoll för att tillhandahålla lönebaserade finansieringstjänster på ett prisvärt och globalt tillgängligt sätt. I vissa länder är det möjligt att kringgå lokala bankpartners som ofta är besvärliga, stängda och dyra. Appar som Glim (och indirekt Lemon) arbetar för att tillhandahålla dessa funktioner.

Baserat på ovanstående lösningar, låt oss ytterligare förklara den specifika implementeringen:

Lönehanteringsplattformar som stöder stablecoins fungerar med amerikanska fiat-ramper (t.ex. Bridge, Circle, Beam) för att koppla bankkonton till stablecoins. Pengar överförs från kundens företagskonto till on-chain stablecoin-kontot (dessa konton kan hållas i förvar hos ovannämnda företag eller institutioner som Fireblocks) före betalningsdatumet. Betalningarna är helt automatiserade, med bulksändningar till alla entreprenörer över hela världen. Entreprenörer får USD-stablecoins direkt, som kan spenderas via ett Visa-kort som stöder stablecoin, till exempel Rain, eller sparas via tokeniserade statsobligationer på ett on-chain-konto som USTB eller BUIDL. Med denna nya arkitektur har den totala kostnaden för systemet minskat avsevärt, entreprenörens täckning har utökats kraftigt och graden av systemautomatisering har förbättrats avsevärt.

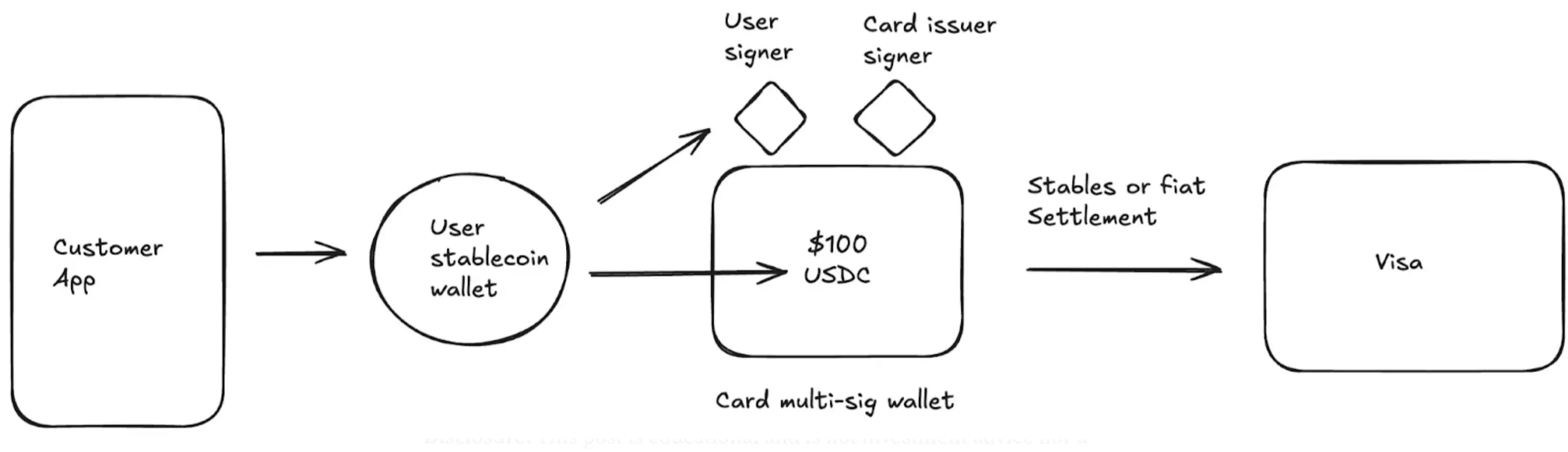

Kortutgivare

Många företag genererar nu kärnintäkter genom kortutgivning. Till exempel har Chime, som börsnoterades den 12 juni, uppnått mer än 1 miljard dollar i årliga intäkter genom transaktionsavgifter enbart på den amerikanska marknaden. Trots Chimes stora närvaro i USA har dess partnerskap med Visa, bankpartnerskap och teknikarkitektur gjort lite för att stödja utlandsexpansion.

Traditionellt kortutfärdande kräver en landsspecifik ansökan om en direkt licens från en institution som Visa, eller ett partnerskap med en lokal bank. Denna besvärliga process är ett allvarligt hinder för tvärregional expansion. Nubank, ett börsnoterat företag, började till exempel expandera utomlands först under de senaste tre åren efter mer än 10 års verksamhet.

Dessutom är kortutgivare skyldiga att betala en deposition till kortnätverk som Visa för att skydda sig mot risken för utebliven betalning. På så sätt lovar kortnätverk handlare som Walmart att kortinnehavarens betalningar fortfarande kommer att respekteras även om en bank eller ett fintech-företag går i konkurs. Kortnätverket granskar de senaste 4-7 dagarnas transaktionsvolym och beräknar hur mycket säkerhet som ska betalas av utgivaren. Detta lägger en tung börda på banker/fintechs och skapar ett betydande inträdeshinder för branschen.

Stablecoins har revolutionerat möjligheterna för kortutgivningsbranschen. För det första odlar stablecoins en ny klass av plattformar för kortutgivning, som Rain, där företag kan utnyttja sitt primära medlemskap med Visa för att erbjuda global utgivning genom stablecoins. Det kan till exempel handla om att göra det möjligt för fintech-företag att ge ut kort i Colombia, Mexiko, USA, Bolivia och många andra länder samtidigt. Dessutom kan en ny klass av kortutgivande partners nu avreglera över helgerna tack vare stablecoins 24/7 avvecklingsmöjligheter. Helgavveckling minskar dramatiskt partnerrisken, minskar effektivt kraven på säkerheter och frigör medel. Slutligen skapar stablecoins verifierbarhet och komponerbarhet i kedjan ett effektivare system för hantering av säkerheter som minskar kortutgivarenas krav på rörelsekapital.

Efter introduktionen av stablecoins i denna affärsmodell är det praktiska schemat följande.

-

samarbetade med Visa och kortutgivare för att lansera ett globalt program för utgivning av kort i amerikanska dollar;

-

Flexibla avvecklingsalternativ för kortnätverk;

-

Direkt avveckling med stablecoins (uppgörelser på helger och över natten);

-

Kortnätverket genererar en avräkningsrapport med bankkontonummer och routingnummer varje dag, och stablecoin-adressen kommer att visas efter att ha använt stablecoin;

-

Du kan också välja att växla tillbaka stablecoin till fiatvaluta och sedan göra upp med kortnätverket;

-

Minskade krav på säkerheter (tack vare 24/7 avvecklingsmöjligheter).

Här är ett exempel på en process för en global kortproduktarkitektur som stöder stablecoins:

slutsats

Idag är stablecoins inte längre ett löfte om en framtid som kräver mödosam fantasi – de har blivit en praktisk teknik vars användning växer exponentiellt. Frågan är nu inte "om" man ska adoptera, utan "när" och "hur". Från banker till fintech-företag till betalningsprocessorer har det blivit en nödvändighet att utveckla en stablecoin-strategi.

Företag som går bortom proof-of-concept-stadiet för att verkligen integrera och distribuera stablecoin-lösningar kommer att överträffa sina konkurrenter när det gäller kostnadsbesparingar, intäktsförbättringar och marknadsexpansion. Det är värt att nämna att dessa påtagliga fördelar stöds av ett antal befintliga integrationspartner och kommande lagstiftning, som båda kommer att minska verkställighetsrisken avsevärt. Det har aldrig funnits en bättre tid att bygga en stablecoin-lösning.