Welche Web2-Unternehmen eignen sich besser, um Stablecoins schnell einzuführen?

Von Josh Solesbury (ParaFi-Investor)

Zusammenstellung: Azuma, Odaily Planet Daily

Ausgelöst durch die Übernahme von Bridge durch Stripe und die Fortschritte beim GENIUS Act sind die Schlagzeilen im Zusammenhang mit Stablecoins in den letzten sechs Monaten explodiert. Von CEOs großer Banken über Produktmanager bei Zahlungsunternehmen bis hin zu hochrangigen Regierungsbeamten beziehen sich wichtige Entscheidungsträger zunehmend auf Stablecoins und preisen deren Vorteile an.

Stablecoins basieren auf vier Grundpfeilern:

-

Sofortige Abwicklung (T+0, erhebliche Reduzierung des Betriebskapitalbedarfs);

-

Extrem niedrige Transaktionskosten, insbesondere im Vergleich zum SWIFT-System;

-

Globale Zugänglichkeit (ganzjährig, nur Internetverbindung);

-

Programmierbarkeit (währungsgesteuert durch erweiterte Codierungslogik).

Diese Säulen veranschaulichen perfekt die Vorteile von Stablecoins, wie sie in Schlagzeilen, Blogbeiträgen und Interviews angepriesen werden. Das Ergebnis ist, dass das Argument "Warum brauchen wir Stablecoins" leicht zu verstehen ist, aber das "Wie man Stablecoins anwendet" ist viel komplexer – weder Produktmanager von Fintech-Unternehmen noch Bankchefs haben derzeit viele spezifische Informationen darüber, wie Stablecoins in bestehende Geschäftsmodelle integriert werden können.

Vor diesem Hintergrund haben wir uns entschlossen, diesen Leitfaden zu verfassen, um eine Einführung für Nicht-Krypto-Unternehmen zu geben, die Stablecoin-Anwendungen erforschen. Die folgenden Abschnitte sind in vier separate Kapitel unterteilt, die jeweils einem anderen Geschäftsmodell entsprechen. In jedem Kapitel wird detailliert analysiert: Wo der Stablecoin Wert schaffen kann, wie sieht der spezifische Implementierungspfad aus und wie sieht das schematische Diagramm der Produktarchitektur nach der Transformation aus.

Am Ende des Tages sind Schlagzeilen wichtig, aber was wir wirklich suchen, ist die großflächige Einführung von Stablecoins – um reale Geschäftsszenarien zu ermöglichen, Stablecoins in großem Maßstab zu nutzen. Hoffentlich wird dieser Artikel ein kleiner Baustein sein, um diese Vision zu verwirklichen. Schauen wir uns nun an, wie Nicht-Krypto-Unternehmen heute Stablecoins verwenden können.

Zu C Fintech Banking

Für verbraucherorientierte (To C) digitale Banken liegt der Schlüssel zur Verbesserung des Unternehmenswerts in der Optimierung der folgenden drei Hebel: Benutzerskalierung, Umsatz pro Benutzer (ARPU) und Abwanderungsrate der Nutzer. Stablecoins können nun direkt zu den ersten beiden Kennzahlen beitragen – durch die Integration der Partnerinfrastruktur können digitale Banken Stablecoin-basierte Überweisungsdienste einführen, die neue Nutzer erreichen und bestehenden Kunden Kanäle zur Umsatzgenerierung hinzufügen können.

Mit digitaler Konnektivität und Globalisierung, zwei jahrzehntealten Trends, sind die heutigen Fintech-Zielmärkte tendenziell transnational ausgerichtet. Einige digitale Banken haben grenzüberschreitende Finanzdienstleistungen in den Mittelpunkt gestellt (z. B. Revolut oder DolarApp), während andere ARPU-verbessernde Module eingeführt haben (z. B. Nubank oder Lemon). Für Fintech-Start-ups mit Fokus auf Expatriates und bestimmte Ethnien, wie Felix Pago oder Abound, sind Überweisungsdienstleistungen im Zielmarkt gefragt. Alle diese Arten von digitalen Banken werden (oder waren) von Stablecoin-Überweisungen profitieren.

Im Vergleich zu traditionellen Überweisungsdiensten wie Western Union ermöglichen Stablecoins eine schnellere (sofortige vs. mehr als 2-5 Tage) und billigere (nur 30 Basispunkte vs. mehr als 300 Basispunkte). Zum Beispiel berechnet DolarApp nur 3 US-Dollar, um USD nach Mexiko zu senden, und es kommt sofort an. Dies erklärt, warum die Durchdringung von Stablecoin-Zahlungen in einigen Überweisungskanälen, wie z. B. dem US-Mexiko-Kanal, 10-20 % erreicht hat und die Wachstumsdynamik anhält.

Neben der Generierung neuer Einnahmen können Stablecoins die Kosten und das Nutzererlebnis optimieren, insbesondere als internes Abwicklungsinstrument. Viele Praktiker sind sich des Problems bewusst, das mit der Schließung am Wochenende verbunden ist: Bankschließungen, die die Abrechnungen um zwei Tage verzögern. Digitale Banken, die auf der Suche nach Echtzeit-Service und der ultimativen Erfahrung sind, mussten die Lücke schließen, indem sie Betriebsmittelkredite anboten, die sowohl Opportunitätskosten des Kapitals verursachen (insbesondere im aktuellen Zinsumfeld) als auch zusätzliche Finanzierungen erzwingen können. Die sofortige Abwicklung und die globale Zugänglichkeit von Stablecoins lösen dieses Problem vollständig. Robinhood, eine der weltweit größten Fintech-Plattformen, ist ein typisches Beispiel, wobei CEO Vlad Tenev bei einer Telefonkonferenz im Februar 2025 klarstellte, dass "wir Stablecoins verwenden, um eine große Anzahl von Wochenendabrechnungen abzuwickeln, und der Umfang der Anwendungen wächst weiter".

Es ist also nicht verwunderlich, dass verbraucherorientierte Fintech-Unternehmen wie Revolut und Robinhood Stablecoins einsetzen. Wenn Sie also in einer Verbraucherbank oder einem Fintech-Unternehmen arbeiten, wie verwenden Sie Stablecoins?

Nach der Einführung von Stablecoins in diesem Geschäftsmodell stellt sich das praktische Schema wie folgt dar.

Abwicklung in Echtzeit rund um die Uhr

Stablecoins wie USDC, USDT, USDG werden verwendet, um eine sofortige Abrechnung (einschließlich Feiertage) zu erreichen;

Integration von Kombinationen aus Wallet-Dienstleistern und -Koordinatoren (z. B. Fireblocks oder Bridge), um das Bankensystem mit den USD/Stablecoin-Flüssen der Blockchain zu verbinden;

Verbinden Sie sich mit Dienstleistern für Fiat-Währungskanäle (z. B. African Yellow Card) in bestimmten Regionen, um den B2B/B2B2C-Austausch zwischen Stablecoins und Fiat-Währungen zu realisieren;

Füllen Sie das Fiat-Abrechnungsfenster

Während des Wochenendes werden Stablecoins als vorübergehender Ersatz für Fiat-Währung verwendet, und der Abgleich wird nach dem Neustart des Bankensystems abgeschlossen sein;

Es kann mit Paxos und anderen Anbietern zusammenarbeiten, um eine interne Stablecoin-Abwicklungsschleife zwischen Kundenkonten und Unternehmen aufzubauen;

Kontrahentengelder sind sofort verfügbar

Umgehen Sie den ACH/Überweisungsprozess und überweisen Sie schnell Gelder an Börsen/Partner über die oben genannten Programme oder Liquiditätspartner;

Automatisches Rebalancing von multinationalen Unternehmen

Wenn der Fiat-Währungskanal geschlossen ist, realisiert der On-Chain-Stablecoin-Transfer die Zuweisung von Geldern zwischen Geschäftseinheiten/Tochtergesellschaften;

Auf diese Weise kann die Zentrale ein automatisiertes und skalierbares globales Kapitalmanagementsystem aufbauen;

Neben diesen Basisfunktionen kann eine neue Generation von Banken auf Basis des Konzepts "All-Weather, Real-Time, and Composable Finance" ins Auge gefasst werden. Überweisung und Abwicklung sind nur der Ausgangspunkt, und Szenarien wie programmierbares Bezahlen, grenzüberschreitende Vermögensverwaltung und Aktien-Tokenisierung werden in Zukunft abgeleitet. Solche Unternehmen werden den Markt mit der ultimativen Benutzererfahrung, der reichhaltigen Produktmatrix und der niedrigeren Kostenstruktur gewinnen.

Commercial Banking & Corporate Services (B2B)

Derzeit müssen Geschäftsinhaber in Märkten wie Nigeria, Indonesien und Brasilien viele Hürden überwinden, wenn sie ein US-Dollar-Konto bei einer lokalen Bank eröffnen möchten. In der Regel kommen nur Unternehmen mit großen Handelsvolumina oder besonderen Beziehungen in Frage – und dies unter dem Vorbehalt, dass die Banken über ausreichend USD-Liquidität verfügen. Auf der anderen Seite zwingen Lokalwährungskonten Unternehmer, sowohl Bank- als auch Staatskreditrisiken zu tragen und müssen Wechselkursschwankungen im Auge behalten, um das Betriebskapital zu erhalten. Bei Zahlungen an Lieferanten aus Übersee müssen Geschäftsinhaber auch eine hohe Gebühr für die Umrechnung ihrer Heimatwährung in gängige Währungen wie den US-Dollar zahlen.

Stablecoins können diese Reibungsverluste erheblich verringern, und zukunftsorientierte Geschäftsbanken werden eine Schlüsselrolle bei ihrer Einführung spielen. Mit einer konformen, von einer Bank verwalteten digitalen Dollar-Plattform wie USDC oder USDG können Unternehmen:

-

Es ist nicht erforderlich, mehrere Bankbeziehungen aufzubauen, um Guthaben in mehreren Währungen zu halten.

-

Abwicklung grenzüberschreitender Rechnungen auf der zweiten Ebene (unter Umgehung des traditionellen Korrespondenzbankennetzes);

-

Stablecoin-Einlagen werden verzinst;

Dies ermöglicht es Geschäftsbanken, ihr Basis-Girokonto auf eine globale Treasury-Management-Lösung in mehreren Währungen aufzurüsten, die Geschwindigkeit, Transparenz und finanzielle Widerstandsfähigkeit bietet, die von herkömmlichen Konten nicht erreicht wird.

Nach der Einführung von Stablecoins in diesem Geschäftsmodell stellt sich das praktische Schema wie folgt dar.

Globale USD/Multi-Currency-Kontodienste

Banken hosten Stablecoins für Unternehmen über Partner wie Fireblocks oder Stripe-Bridge;

Reduzierte Gründungs- und Betriebskosten (z. B. reduzierte Lizenzanforderungen, Abschaffung von FBO-Konten);

Hochverzinsliche Produkte, die durch hochwertige US-Staatsanleihen unterlegt sind

Banken können Renditen auf dem Niveau des Leitzinses (ca. 4 %) erzielen und haben ein deutlich geringeres Kreditrisiko als lokale Banken (US-regulierte Geldmarktfonds vs. inländische Banken);

Erfordert eine Verbindung zu einem verzinslichen Stablecoin-Anbieter (z. B. Paxos) oder einem tokenisierten Treasury-Partner (z. B. Superstate/Securitize).

Abwicklung in Echtzeit rund um die Uhr

Weitere Informationen finden Sie im obigen Plan für den Bereich der Verbraucherfinanzierung.

Globale Anwendungsszenarien, die wir optimistisch sehen (können von Stablecoin-Plattformen/Geschäftsbanken gelöst werden)

Der Importeur zahlt die Zahlung in US-Dollar in Sekundenschnelle, und der ausländische Exporteur gibt die Ware sofort frei.

Corporate Finance Officers überweisen Gelder in Echtzeit über mehrere Länder hinweg, beseitigen die Verzögerung des Korrespondenzbankensystems und ermöglichen es den Banken, supergroße multinationale Konzerne zu bedienen;

Unternehmer in Ländern mit hoher Inflation nutzen den US-Dollar, um ihre Bilanzen zu verankern.

Beispiel für eine Produktarchitektur (Stablecoin-basierte Business Banking Services)

Lohn- und Gehaltsabrechnungsdienstleister

Für Lohn- und Gehaltsabrechnungsplattformen besteht der größte Wert von Stablecoins darin, Arbeitgebern zu dienen, die Mitarbeiter in Schwellenländern bezahlen müssen. Grenzüberschreitende Zahlungen oder Zahlungen, die in Ländern mit schlechter Finanzinfrastruktur getätigt werden, können den Lohn- und Gehaltsabrechnungsplattformen erhebliche Kosten aufbürden – Kosten, die entweder von den Plattformen selbst absorbiert, an die Arbeitgeber weitergegeben oder nur ungern von der Vergütung der Auftragnehmer abgezogen werden. Für Payroll-Dienstleister besteht die naheliegendste Möglichkeit darin, einen Stablecoin-Zahlungskanal zu eröffnen.

Wie in den vorherigen Abschnitten erwähnt, sind grenzüberschreitende Stablecoin-Überweisungen aus dem US-Finanzsystem an die digitalen Geldbörsen der Auftragnehmer praktisch kostenlos und sofort (abhängig von der Konfiguration der Fiat-On-Ramp). Während Auftragnehmer die Umrechnung von Fiat-Währungen möglicherweise immer noch selbst durchführen müssen (was Gebühren verursacht), können sie sofortige Zahlungen für das leistungsstärkste Fiat-Währungs-Pegging der Welt erhalten. Es gibt mehrere Belege dafür, dass die Nachfrage nach Stablecoins in den Schwellenländern stark ansteigt:

-

Im Durchschnitt sind die Nutzer bereit, eine Prämie von etwa 4,7 % zu zahlen, um USD-Stablecoins zu erwerben;

-

In Ländern wie Argentinien kann diese Prämie bis zu 30 % betragen;

-

Stablecoins werden bei Auftragnehmern und Freiberuflern in Regionen wie Lateinamerika immer beliebter.

-

Auf Freiberufler ausgerichtete Apps wie Airtm haben ein exponentielles Wachstum der Stablecoin-Nutzung und des Nutzerwachstums erlebt;

-

Darüber hinaus ist die Nutzerbasis bereits gebildet: Mehr als 250 Millionen digitale Geldbörsen haben in den letzten 12 Monaten aktiv Stablecoins verwendet, und immer mehr Menschen sind bereit, Stablecoin-Zahlungen zu akzeptieren.

Neben der Geschwindigkeit und den Kosteneinsparungen für die Endnutzer bieten Stablecoins auch eine Reihe von Vorteilen für Firmenkunden, die Gehaltsabrechnungsdienste nutzen (d. h. zahlende Kunden). Erstens sind Stablecoins deutlich transparenter und anpassbarer. Laut einer kürzlich durchgeführten Fintech-Umfrage fehlen 66 % der Lohn- und Gehaltsabrechnungsexperten die Werkzeuge, um ihre tatsächlichen Kosten bei Banken und Zahlungspartnern zu verstehen. Die Gebühren sind oft undurchsichtig und der Prozess ist verwirrend. Zweitens ist der heutige Lohn- und Gehaltsabrechnungsprozess oft mit viel manueller Arbeit verbunden und verbraucht die Ressourcen der Finanzabteilung. Neben der Zahlungsausführung selbst gibt es eine Reihe anderer Dinge zu beachten, von der Buchhaltung über die Steuern bis hin zum Bankabgleich, und Stablecoins sind programmierbar und verfügen über ein eingebautes Hauptbuch (Blockchain), das die Automatisierung (z. B. zeitgesteuerte Batch-Zahlungen) und die Buchhaltungsfunktionen (z. B. automatisierte Smart-Contract-Berechnungen, Einbehaltung von Zahlungen und Aufzeichnungssysteme) erheblich verbessert.

Wie sollte die Gehaltsabrechnungsplattform in diesem Fall die Stablecoin-Zahlungsfunktion aktivieren?

24/7-Abwicklung in Echtzeit

Dies wurde oben bereits behandelt.

Zahlungen im geschlossenen Zahlungskreislauf

Die Partnerschaft mit Stablecoin-basierten Kartenausgabeplattformen wie Rain ermöglicht es Endnutzern, Stablecoins direkt auszugeben und so ihre Geschwindigkeits- und Kostenvorteile voll auszuschöpfen.

Arbeiten Sie mit Wallet-Anbietern zusammen, um Stablecoin-Einsparungen und Renditemöglichkeiten zu bieten.

Buchhaltung & Steuerabstimmung

Nutzen Sie die unveränderliche Ledger-Natur der Blockchain, um Transaktionsdatensätze über API-Datenschnittstellen automatisch mit Buchhaltungs- und Steuersystemen zu synchronisieren und so die Quellensteuer-, Buchhaltungs- und Abstimmungsprozesse zu automatisieren.

Programmierbare Zahlungen und Embedded Finance

Nutzen Sie Smart Contracts, um automatisierte Batch-Auszahlungen und programmierbare Auszahlungen auf der Grundlage bestimmter Bedingungen, wie z. B. Boni, zu ermöglichen. Es ist möglich, mit Plattformen wie Airtm zu arbeiten oder Smart Contracts direkt zu nutzen.

Verbinden Sie die zugrunde liegenden DeFi-Protokolle, um gehaltsbasierte Finanzierungsdienstleistungen auf erschwingliche und weltweit zugängliche Weise anzubieten. In einigen Ländern ist es möglich, lokale Bankpartner zu umgehen, die oft umständlich, verschlossen und teuer sind. Apps wie Glim (und indirekt Lemon) arbeiten daran, diese Funktionen bereitzustellen.

Lassen Sie uns auf der Grundlage der oben genannten Lösungen die spezifische Implementierung näher erläutern:

Gehaltsabrechnungsplattformen, die Stablecoins unterstützen, arbeiten mit US-Fiat-On-Ramps (z. B. Bridge, Circle, Beam) zusammen, um Bankkonten mit Stablecoins zu verbinden. Die Gelder werden vor dem Zahlungsdatum vom Geschäftskonto des Kunden auf das On-Chain-Stablecoin-Konto überwiesen (diese Konten können bei den oben genannten Unternehmen oder Institutionen wie Fireblocks verwahrt werden). Die Zahlungen sind vollständig automatisiert und werden in großen Mengen an alle Auftragnehmer weltweit gesendet. Auftragnehmer erhalten sofort USD-Stablecoins, die über eine Visa-Karte ausgegeben werden können, die den Stablecoin unterstützt, wie z. B. Rain, oder über tokenisierte Staatsanleihen auf einem On-Chain-Konto wie USTB oder BUIDL gespart werden können. Mit dieser neuen Architektur wurden die Gesamtkosten des Systems erheblich gesenkt, die Abdeckung des Auftragnehmers stark erweitert und der Automatisierungsgrad des Systems erheblich verbessert.

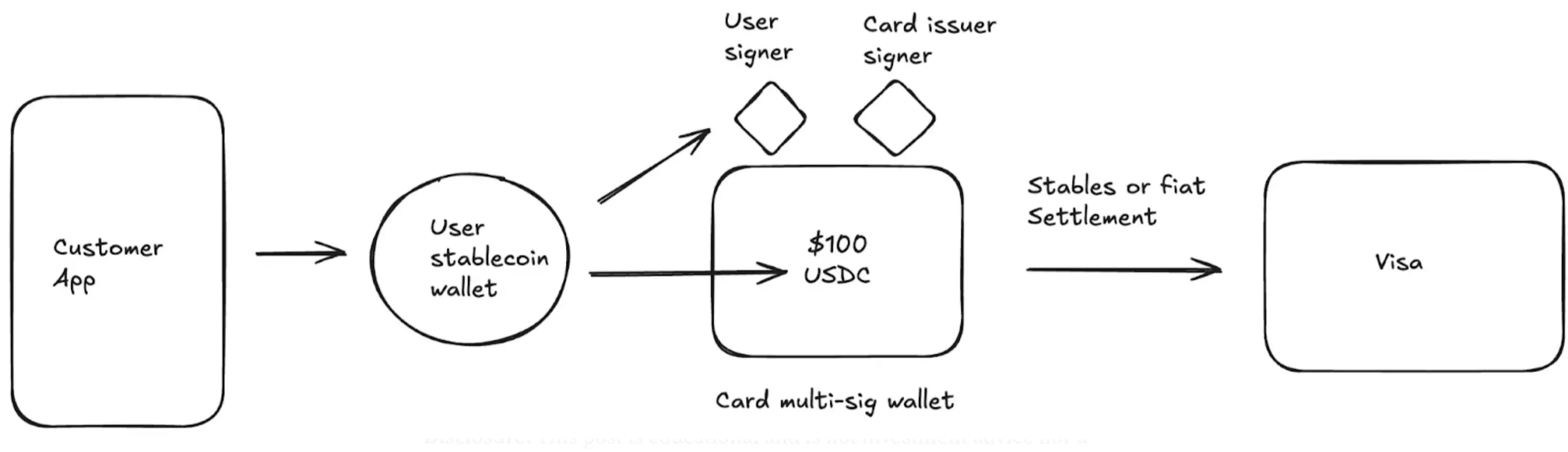

Kartenaussteller

Viele Unternehmen generieren jetzt Kernumsätze durch die Ausgabe von Karten. Zum Beispiel hat Chime, das erst am 12. Juni an die Börse gegangen ist, allein auf dem US-Markt einen Jahresumsatz von mehr als 1 Milliarde US-Dollar durch Transaktionsgebühren erzielt. Trotz der großen Präsenz von Chime in den USA haben die Partnerschaft mit Visa, die Bankpartnerschaften und die Technologiearchitektur wenig dazu beigetragen, die Expansion ins Ausland zu unterstützen.

Für die traditionelle Kartenausgabe ist ein länderspezifischer Antrag auf eine direkte Lizenz von einer Institution wie Visa oder eine Partnerschaft mit einer lokalen Bank erforderlich. Dieser umständliche Prozess ist ein ernsthaftes Hindernis für die überregionale Expansion. Nubank, ein börsennotiertes Unternehmen, zum Beispiel, hat erst in den letzten drei Jahren nach mehr als 10 Jahren Betrieb begonnen, nach Übersee zu expandieren.

Darüber hinaus sind Kartenaussteller verpflichtet, eine Kaution an Kartennetzwerke wie Visa zu zahlen, um sich vor dem Ausfallrisiko zu schützen. Auf diese Weise versprechen Kartennetzwerke Händlern wie Walmart, dass Zahlungen von Karteninhabern auch dann noch anerkannt werden, wenn eine Bank oder ein Fintech-Unternehmen in Konkurs geht. Das Kartennetzwerk überprüft das Transaktionsvolumen der letzten 4-7 Tage und berechnet die Höhe der Sicherheiten, die vom Aussteller zu zahlen sind. Dies stellt eine starke Belastung für Banken/Fintechs dar und stellt eine erhebliche Eintrittsbarriere für die Branche dar.

Stablecoins haben die Möglichkeiten des Kartenausgabegeschäfts revolutioniert. Erstens kultivieren Stablecoins eine neue Klasse von Kartenausgabeplattformen, wie z. B. Rain, auf denen Unternehmen ihre Hauptmitgliedschaft bei Visa nutzen können, um globale Ausgaben über Stablecoins anzubieten. Beispiele hierfür sind die Möglichkeit, dass Fintech-Unternehmen gleichzeitig Karten in Kolumbien, Mexiko, den Vereinigten Staaten, Bolivien und vielen anderen Ländern ausgeben können. Darüber hinaus kann eine neue Klasse von Kartenausgabepartnern dank der 24/7-Abwicklungsfunktionen von Stablecoins jetzt über Wochenenden abrechnen. Die Wochenendabrechnung reduziert das Partnerrisiko drastisch, reduziert effektiv die Anforderungen an Sicherheiten und setzt Mittel frei. Schließlich schafft die On-Chain-Verifizierbarkeit und Composability von Stablecoins ein effizienteres Collateral-Management-System, das den Bedarf an Betriebskapital der Kartenaussteller reduziert.

Nach der Einführung von Stablecoins in diesem Geschäftsmodell stellt sich das praktische Schema wie folgt dar.

-

Partnerschaft mit Visa und Kartenausstellern, um ein globales Programm zur Ausgabe von Karten in US-Dollar zu starten;

-

Flexible Abrechnungsoptionen für Kartennetzwerke;

-

Direkte Abrechnung mit Stablecoins (Wochenend- und Nachtabrechnungen);

-

Das Kartennetzwerk erstellt jeden Tag einen Abrechnungsbericht mit der Bankkontonummer und der Bankleitzahl, und die Adresse des Stablecoins wird nach der Verwendung des Stablecoins angezeigt.

-

Sie können sich auch dafür entscheiden, den Stablecoin wieder in Fiat-Währung umzutauschen und dann mit dem Kartennetzwerk abzurechnen;

-

Reduzierte Anforderungen an Sicherheiten (dank 24/7-Abwicklungsmöglichkeiten).

Hier ist ein Beispielprozess für eine globale Kartenproduktarchitektur, die Stablecoins unterstützt:

Schlussfolgerung

Heute sind Stablecoins nicht mehr das Versprechen einer Zukunft, die mühsame Vorstellungskraft erfordert – sie sind zu einer praktischen Technologie geworden, deren Nutzung exponentiell zunimmt. Die Frage ist nun nicht mehr "ob", sondern "wann" und "wie". Von Banken über Fintech-Unternehmen bis hin zu Zahlungsabwicklern ist die Entwicklung einer Stablecoin-Strategie zu einer Notwendigkeit geworden.

Unternehmen, die über die Proof-of-Concept-Phase hinausgehen und Stablecoin-Lösungen wirklich integrieren und einsetzen, werden ihre Konkurrenten in Bezug auf Kosteneinsparungen, Umsatzverbesserungen und Marktexpansion übertreffen. Es ist erwähnenswert, dass diese greifbaren Vorteile durch eine Reihe bestehender Integrationspartner und bevorstehende Rechtsvorschriften unterstützt werden, die beide das Durchsetzungsrisiko erheblich verringern werden. Es gab noch nie einen besseren Zeitpunkt, um eine Stablecoin-Lösung zu entwickeln.