Quelles entreprises du Web2 sont les mieux placées pour introduire rapidement des stablecoins ?

Par Josh Solesbury (ParaFi Investor)

Compilation : Azuma, Odaily Planet Daily

Catalysés par l’acquisition de Bridge par Stripe et les progrès de la loi GENIUS, les gros titres liés aux stablecoins ont explosé au cours des six derniers mois. Qu’il s’agisse de PDG de grandes banques, de chefs de produit dans des sociétés de paiement ou de hauts fonctionnaires, les principaux décideurs se réfèrent de plus en plus aux stablecoins et vantent leurs avantages.

Les stablecoins reposent sur quatre piliers fondamentaux :

-

Décompte instantané (T+0, réduisant significativement le besoin en fonds de roulement) ;

-

Des coûts de transaction extrêmement bas, notamment par rapport au système SWIFT ;

-

Accessibilité mondiale (toute l’année, connexion internet uniquement) ;

-

Programmabilité (devise pilotée par une logique de codage étendue).

Ces piliers illustrent parfaitement les avantages des stablecoins tels qu’ils sont vantés dans les titres, les articles de blog et les interviews. Par conséquent, l’argument « pourquoi avons-nous besoin de stablecoins » est facile à comprendre, mais celui « comment appliquer les stablecoins » est beaucoup plus complexe – ni les chefs de produit des entreprises fintech ni les PDG de banques ne disposent actuellement d’informations spécifiques sur la manière d’intégrer les stablecoins dans les modèles commerciaux existants.

C’est dans cet esprit que nous avons décidé d’écrire ce guide de haut niveau pour fournir une introduction aux entreprises non crypto qui explorent les applications de stablecoins. Les sections suivantes sont divisées en quatre chapitres distincts, chacun correspondant à un modèle d’affaires différent. Chaque chapitre analysera en détail : où le stablecoin peut créer de la valeur, quel est le chemin de mise en œuvre spécifique et le schéma de l’architecture du produit après la transformation.

En fin de compte, les gros titres sont importants, mais ce que nous recherchons vraiment, c’est l’adoption à grande échelle des stablecoins, ce qui permet à des scénarios commerciaux réels d’utiliser les stablecoins à grande échelle. Espérons que cet article sera un petit bloc de construction pour que cette vision se réalise. Voyons maintenant comment les entreprises non crypto peuvent utiliser les stablecoins aujourd’hui.

À C Fintech Banking

Pour les banques numériques orientées vers le consommateur (To C), la clé de l’amélioration de la valeur d’entreprise est d’optimiser les trois leviers suivants : l’échelle utilisateur, le revenu par utilisateur (ARPU) et le taux de désabonnement des utilisateurs. Les stablecoins peuvent désormais contribuer directement aux deux premières mesures : en intégrant l’infrastructure des partenaires, les banques numériques peuvent lancer des services de transfert de fonds basés sur des stablecoins qui peuvent atteindre de nouveaux utilisateurs et ajouter des canaux de génération de revenus aux clients existants.

Avec la connectivité numérique et la mondialisation, des tendances vieilles de deux décennies, les marchés cibles de la fintech d’aujourd’hui ont tendance à être transnationaux. Certaines banques numériques ont des services financiers transfrontaliers à la base (par exemple, Revolut ou DolarApp), tandis que d’autres ont adopté des modules d’amélioration de l’ARPU (par exemple, Nubank ou Lemon). Pour les start-ups fintech axées sur les expatriés et des groupes ethniques spécifiques, comme Felix Pago ou Abound, les services de transfert de fonds sont en demande sur le marché cible. Tous ces types de banques numériques bénéficieront (ou ont été) des transferts de fonds en stablecoins.

Par rapport aux services de transfert de fonds traditionnels tels que Western Union, les stablecoins permettent des transferts de fonds plus rapides (instantanés contre plus de 2 à 5 jours) et moins chers (aussi bas que 30 points de base contre plus de 300 points de base). Par exemple, DolarApp ne facture que 3 $ pour envoyer des USD au Mexique, et il arrive instantanément. Cela explique pourquoi la pénétration des paiements en stablecoin a atteint 10 à 20 % dans certains canaux de transfert de fonds, comme le canal États-Unis-Mexique, et que la dynamique de croissance se poursuit.

En plus de générer de nouveaux revenus, les stablecoins peuvent optimiser les coûts et l’expérience utilisateur, notamment en tant qu’outil de règlement interne. De nombreux praticiens sont bien conscients de l’inconvénient de la fermeture le week-end : les fermetures de banques qui retardent les règlements de deux jours. Les banques numériques à la recherche d’un service en temps réel et de l’expérience ultime ont dû combler le vide en offrant un crédit de fonds de roulement, ce qui entraîne à la fois un coût d’opportunité du capital (en particulier dans l’environnement actuel des taux d’intérêt) et peut forcer un financement supplémentaire. Le règlement instantané et l’accessibilité mondiale des stablecoins résolvent complètement ce problème. Robinhood, l’une des plus grandes plateformes fintech au monde, en est un bon exemple, le PDG Vlad Tenev ayant clairement indiqué lors d’une conférence téléphonique sur les résultats en février 2025 que « nous utilisons des stablecoins pour gérer un grand nombre de règlements de week-end, et l’échelle des applications continue de croître ».

Il n’est donc pas surprenant que les entreprises fintech en contact avec les consommateurs comme Revolut et Robinhood déploient des stablecoins. Donc, si vous travaillez dans une banque grand public ou une entreprise fintech, comment utilisez-vous les stablecoins ?

Après l’introduction des stablecoins dans ce modèle commercial, le schéma pratique est le suivant.

Règlement en temps réel, 24 heures sur 24

Les stablecoins tels que USDC, USDT, USDG sont utilisés pour réaliser un règlement instantané (y compris les jours fériés) ;

Intégrer des combinaisons de fournisseurs de services de portefeuille/coordinateurs (par exemple Fireblocks ou Bridge) pour connecter le système bancaire aux flux USD/stablecoins de la blockchain ;

Se connecter avec des fournisseurs de services de canaux de monnaie fiduciaire (tels que African Yellow Card) dans des régions spécifiques pour réaliser des échanges B2B/B2B2C entre les stablecoins et les monnaies fiduciaires ;

Remplissez la fenêtre de décompte fiat

Au cours du week-end, les stablecoins seront utilisés comme substitut temporaire à la monnaie fiduciaire, et la réconciliation sera achevée après le redémarrage du système bancaire ;

Il peut coopérer avec Paxos et d’autres fournisseurs pour créer une boucle interne de règlement de stablecoins entre les comptes clients et les entreprises ;

Les fonds de contrepartie sont disponibles instantanément

Contournez le processus de transfert ACH/virement bancaire et transférez rapidement des fonds vers des bourses/partenaires par le biais des schémas ci-dessus ou des partenaires de liquidité ;

Rééquilibrage automatique des entités multinationales

Lorsque le canal de la monnaie fiduciaire est fermé, le transfert de stablecoin on-chain réalise l’allocation des fonds entre les unités commerciales/filiales ;

De cette façon, le siège social peut établir un système mondial automatisé et évolutif de gestion du capital ;

En plus de ces fonctions de base, une nouvelle génération de banques basées sur le concept de « finance tout temps, en temps réel et composable » peut être envisagée. Les transferts de fonds et les règlements ne sont que le point de départ, et des scénarios tels que le paiement programmable, la gestion d’actifs transfrontaliers et la tokenisation des actions seront dérivés à l’avenir. Ces entreprises gagneront le marché avec l’expérience utilisateur ultime, une matrice de produits riche et une structure de coûts inférieure.

Banque commerciale et services aux entreprises (B2B)

Actuellement, les propriétaires d’entreprises sur des marchés tels que le Nigeria, l’Indonésie et le Brésil doivent surmonter de nombreux obstacles s’ils veulent ouvrir un compte en dollars américains auprès d’une banque locale. Habituellement, seules les entreprises ayant des volumes d’échange importants ou des relations spéciales sont éligibles, sous réserve que les banques disposent d’une liquidité suffisante en USD. Les comptes en monnaie locale, en revanche, obligent les entrepreneurs à supporter à la fois les risques de crédit bancaires et gouvernementaux, et doivent garder un œil sur les fluctuations des taux de change afin de maintenir leur fonds de roulement. Lorsqu’ils effectuent des paiements à des fournisseurs étrangers, les propriétaires d’entreprise doivent également payer des frais élevés pour convertir leur monnaie nationale en devises courantes telles que le dollar américain.

Les stablecoins peuvent atténuer considérablement ces frictions, et les banques commerciales avant-gardistes joueront un rôle clé dans leur adoption. Avec une plateforme de dollars numériques conforme gérée par une banque, telle que USDC ou USDG, les entreprises peuvent :

-

Il n’est pas nécessaire d’établir plusieurs relations bancaires pour détenir des soldes dans plusieurs devises ;

-

Règlement de deuxième niveau des factures transfrontalières (en contournant le réseau traditionnel de banques correspondantes) ;

-

Les dépôts de stablecoins rapportent des intérêts ;

Cela permet aux banques commerciales de mettre à niveau leur compte courant de base vers une solution mondiale de gestion de trésorerie multidevises qui offre une rapidité, une transparence et une résilience financière inégalées par les comptes traditionnels.

Après l’introduction des stablecoins dans ce modèle commercial, le schéma pratique est le suivant.

Services de comptes mondiaux en USD/multidevises

Les banques hébergent des stablecoins pour les entreprises par l’intermédiaire de partenaires tels que Fireblocks ou Stripe-Bridge ;

Réduction des coûts de démarrage et d’exploitation (par exemple, réduction des exigences en matière de licence, élimination des comptes FBO) ;

Produits à haut rendement adossés à des bons du Trésor américain de haute qualité

Les banques peuvent offrir des rendements au niveau du taux des fonds fédéraux (environ 4 %) et ont un risque de crédit nettement inférieur à celui des banques locales (fonds du marché monétaire réglementés aux États-Unis par rapport aux banques nationales) ;

Nécessite une connexion à un fournisseur de stablecoins rémunérés (par exemple, Paxos) ou à un partenaire de trésorerie tokenisé (par exemple, Superstate/Securitize).

Règlement en temps réel, 24 heures sur 24

Pour plus de détails, veuillez vous référer au plan sectoriel du crédit à la consommation ci-dessus.

Scénarios d’application mondiaux sur lesquels nous sommes optimistes (peuvent être résolus par les plateformes de stablecoins/banques commerciales)

L’importateur paie le paiement en dollars américains en quelques secondes et l’exportateur étranger libère les marchandises immédiatement ;

Les responsables financiers des entreprises transfèrent des fonds en temps réel dans plusieurs pays, éliminent le retard du système bancaire correspondant et permettent aux banques de servir de très grands groupes multinationaux ;

Les propriétaires d’entreprise dans les pays à forte inflation utilisent le dollar américain pour ancrer leurs bilans.

Exemple d’architecture de produit (services bancaires aux entreprises basés sur des stablecoins)

Prestataires de services de paie

Pour les plateformes de paie, la plus grande valeur des stablecoins est de servir les employeurs qui doivent payer leurs employés dans les marchés émergents. Les paiements transfrontaliers, ou les paiements effectués dans des pays dotés d’une infrastructure financière médiocre, peuvent imposer des coûts importants aux plateformes de paie – des coûts qui sont soit absorbés par les plateformes elles-mêmes, soit répercutés sur les employeurs, soit déduits à contrecœur de la rémunération des sous-traitants. Pour les prestataires de services de paie, l’opportunité la plus évidente est d’ouvrir un canal de paiement stablecoin.

Comme nous l’avons mentionné dans les sections précédentes, les transferts transfrontaliers de stablecoins du système financier américain vers les portefeuilles numériques des entrepreneurs sont pratiquement gratuits et instantanés (selon la configuration de la rampe d’accès en monnaie fiduciaire). Bien que les entrepreneurs doivent toujours effectuer eux-mêmes les conversions de monnaie fiduciaire (ce qui entraîne des frais), ils peuvent recevoir des paiements instantanés pour l’ancrage de la monnaie fiduciaire la plus puissante au monde. Plusieurs éléments montrent que la demande de stablecoins est en hausse dans les marchés émergents :

-

En moyenne, les utilisateurs sont prêts à payer une prime d’environ 4,7 % pour acquérir des stablecoins en USD ;

-

Dans des pays comme l’Argentine, cette prime peut atteindre 30 % ;

-

Les stablecoins sont de plus en plus populaires parmi les entrepreneurs et les indépendants dans des régions telles que l’Amérique latine ;

-

Les applications axées sur les freelances telles qu’Airtm ont connu une croissance exponentielle de l’utilisation des stablecoins et de la croissance des utilisateurs ;

-

De plus, la base d’utilisateurs est déjà formée : plus de 250 millions de portefeuilles numériques utilisent activement des stablecoins au cours des 12 derniers mois, et de plus en plus de personnes sont prêtes à accepter les paiements en stablecoins.

En plus de la vitesse et des économies réalisées par l’utilisateur final, les stablecoins présentent également un certain nombre d’avantages pour les entreprises clientes qui utilisent des services de paie (c’est-à-dire les clients payants). Tout d’abord, les stablecoins sont nettement plus transparents et personnalisables. Selon une récente enquête fintech, 66 % des professionnels de la paie ne disposent pas des outils nécessaires pour comprendre leurs coûts réels auprès des banques et des partenaires de paiement. Les frais sont souvent opaques et le processus est déroutant. Deuxièmement, le processus de paie d’aujourd’hui implique souvent beaucoup de travail manuel et consomme les ressources du service financier. En plus de l’exécution du paiement lui-même, il y a toute une série d’autres choses à prendre en compte, de la comptabilité à la fiscalité en passant par le rapprochement bancaire, et les stablecoins sont programmables et disposent d’un registre intégré (blockchain), ce qui améliore considérablement l’automatisation (par exemple, les paiements chronométrés par lots) et les capacités comptables (par exemple, les calculs automatisés de contrats intelligents, les retenues de paiements et les systèmes d’enregistrement).

Dans ce cas, comment la plateforme de paie doit-elle activer la fonction de paiement en stablecoin ?

Règlement en temps réel 24h/24 et 7j/7

Cela a déjà été couvert ci-dessus.

Paiements en boucle fermée

Le partenariat avec des plateformes d’émission de cartes basées sur des stablecoins telles que Rain permet aux utilisateurs finaux de dépenser directement des stablecoins, héritant ainsi pleinement de leurs avantages en termes de vitesse et de coût.

Associez-vous à des fournisseurs de portefeuilles pour offrir des économies et des opportunités de rendement en stablecoins.

Comptabilité et rapprochement fiscal

Tirez parti de la nature immuable de la blockchain pour synchroniser automatiquement les enregistrements de transaction avec les systèmes comptables et fiscaux via des interfaces de données API, automatisant ainsi les processus de retenue, de tenue de livres et de rapprochement.

Paiements programmables et finance intégrée

Tirez parti des contrats intelligents pour permettre des paiements par lots automatisés et des paiements programmables basés sur des conditions spécifiques, telles que des bonus. Il est possible de travailler avec des plateformes telles que Airtm ou d’utiliser directement des contrats intelligents.

Connectez les protocoles sous-jacents de la DeFi pour fournir des services de financement basés sur le salaire d’une manière abordable et accessible dans le monde entier. Dans certains pays, il est possible de contourner des partenaires bancaires locaux qui sont souvent lourds, fermés et coûteux. Des applications comme Glim (et indirectement Lemon) travaillent pour fournir ces fonctionnalités.

Sur la base des solutions ci-dessus, expliquons plus en détail la mise en œuvre spécifique :

Les plateformes de traitement de la paie qui prennent en charge les stablecoins fonctionnent avec les rampes d’accès aux monnaies fiduciaires américaines (par exemple, Bridge, Circle, Beam) pour connecter les comptes bancaires aux stablecoins. Les fonds sont transférés du compte professionnel du client vers le compte stablecoin on-chain (ces comptes peuvent être conservés auprès des sociétés ou institutions susmentionnées telles que Fireblocks) avant la date de paiement. Les paiements sont entièrement automatisés, avec des diffusions en masse à tous les entrepreneurs du monde entier. Les entrepreneurs reçoivent instantanément des stablecoins en USD, qui peuvent être dépensés via une carte Visa qui prend en charge le stablecoin, comme Rain, ou épargnés via des bons du Trésor tokenisés dans un compte on-chain tel que USTB ou BUIDL. Grâce à cette nouvelle architecture, le coût global du système a été considérablement réduit, la couverture de l’entrepreneur a été considérablement élargie et le degré d’automatisation du système a été considérablement amélioré.

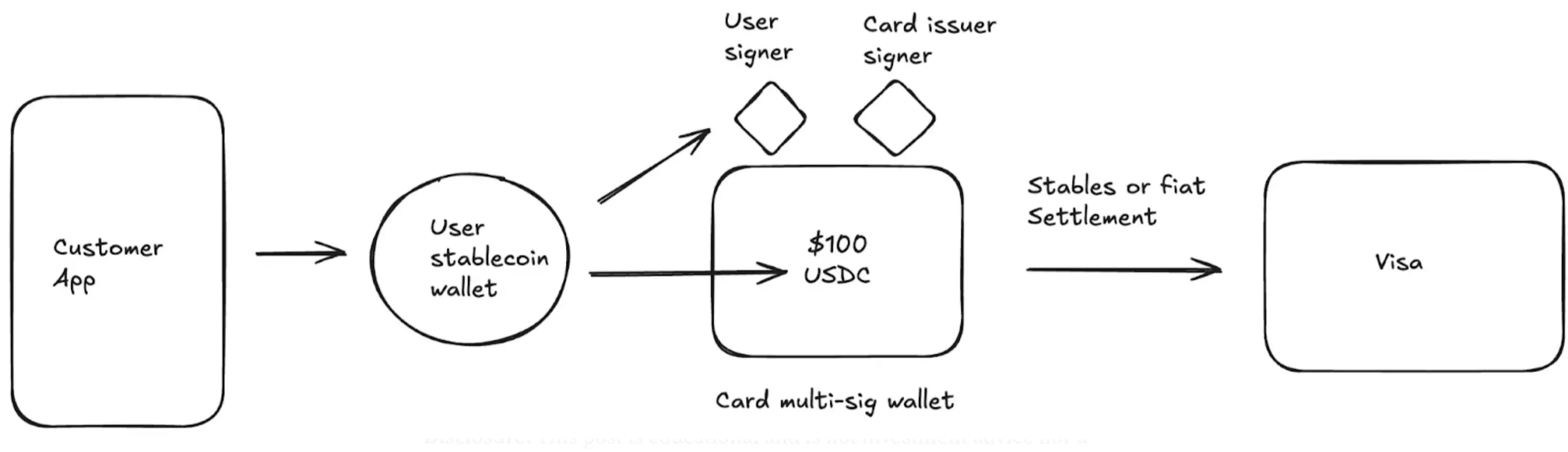

Émetteurs de cartes

De nombreuses entreprises génèrent désormais des revenus de base grâce à l’émission de cartes. Par exemple, Chime, qui vient d’entrer en bourse le 12 juin, a réalisé plus d’un milliard de dollars de revenus annuels grâce aux frais de transaction sur le seul marché américain. Malgré la forte présence de Chime aux États-Unis, son partenariat avec Visa, ses partenariats bancaires et son architecture technologique n’ont pas fait grand-chose pour soutenir l’expansion à l’étranger.

L’émission traditionnelle d’une carte nécessite une demande de licence directe auprès d’une institution telle que Visa ou un partenariat avec une banque locale. La lourdeur de ce processus constitue un obstacle sérieux à l’expansion interrégionale. Nubank, une société cotée en bourse, par exemple, n’a commencé à se développer à l’étranger qu’au cours des trois dernières années après plus de 10 ans d’activité.

De plus, les émetteurs de cartes sont tenus de verser un acompte aux réseaux de cartes tels que Visa pour se protéger contre le risque de défaut. Ce faisant, les réseaux de cartes promettent aux commerçants tels que Walmart que les paiements des titulaires de carte seront toujours honorés même si une banque ou une entreprise fintech fait faillite. Le réseau de cartes examine le volume des transactions des 4 à 7 derniers jours et calcule le montant de la garantie à payer par l’émetteur. Cela fait peser un lourd fardeau sur les banques/fintechs et crée une barrière importante à l’entrée pour le secteur.

Les stablecoins ont révolutionné les possibilités de l’émission de cartes. Tout d’abord, les stablecoins cultivent une nouvelle classe de plateformes d’émission de cartes, telles que Rain, où les entreprises peuvent tirer parti de leur adhésion principale à Visa pour proposer des émissions mondiales par le biais de stablecoins. Par exemple, permettre aux entreprises fintech d’émettre des cartes en Colombie, au Mexique, aux États-Unis, en Bolivie et dans de nombreux autres pays en même temps. De plus, une nouvelle classe de partenaires émetteurs de cartes peut désormais régler pendant les week-ends grâce aux capacités de règlement 24h/24 et 7j/7 des stablecoins. Le règlement du week-end réduit considérablement le risque pour le partenaire, réduit efficacement les exigences de garantie et libère des fonds. Enfin, la vérifiabilité et la composabilité on-chain des stablecoins créent un système de gestion des garanties plus efficace qui réduit les besoins en fonds de roulement des émetteurs de cartes.

Après l’introduction des stablecoins dans ce modèle commercial, le schéma pratique est le suivant.

-

s’est associé à Visa et aux émetteurs de cartes pour lancer un programme mondial d’émission de cartes libellées en dollars américains ;

-

Options de règlement par réseau de cartes flexibles ;

-

Règlement direct avec des stablecoins (règlements le week-end et au lendemain) ;

-

Le réseau de cartes génère chaque jour un rapport de règlement avec le numéro de compte bancaire et le numéro d’acheminement, et l’adresse du stablecoin sera affichée après l’utilisation du stablecoin ;

-

Vous pouvez également choisir d’échanger le stablecoin contre de la monnaie fiduciaire, puis de régler avec le réseau de cartes ;

-

Réduction des exigences de garantie (grâce aux capacités de règlement 24h/24 et 7j/7).

Voici un exemple de processus pour une architecture de produit de carte mondiale qui prend en charge les stablecoins :

conclusion

Aujourd’hui, les stablecoins ne sont plus la promesse d’un avenir qui nécessite une imagination laborieuse – ils sont devenus une technologie pratique dont l’utilisation connaît une croissance exponentielle. La question n’est plus de savoir « si » adopter, mais « quand » et « comment ». Des banques aux fintechs en passant par les processeurs de paiement, le développement d’une stratégie de stablecoin est devenu une nécessité.

Les entreprises qui dépassent le stade de la preuve de concept pour véritablement intégrer et déployer des solutions stablecoin surpasseront leurs concurrents en termes d’économies de coûts, d’amélioration des revenus et d’expansion du marché. Il convient de mentionner que ces avantages tangibles sont appuyés par un certain nombre de partenaires d’intégration existants et par les lois à venir, qui réduiront considérablement les risques d’application de la loi. Il n’y a jamais eu de meilleur moment pour créer une solution de stablecoin.