Welke Web2-bedrijven zijn beter geschikt om snel stablecoins te introduceren?

Door Josh Solesbury (ParaFi-investeerder)

Compilatie: Azuma, Odaily Planet Daily

Gekatalyseerd door Stripe's overname van Bridge en de vooruitgang op de GENIUS Act, zijn stablecoin-gerelateerde krantenkoppen de afgelopen zes maanden geëxplodeerd. Van CEO's van grote banken tot productmanagers bij betalingsbedrijven tot hoge overheidsfunctionarissen, belangrijke besluitvormers verwijzen steeds vaker naar stablecoins en prijzen de voordelen ervan.

Stablecoins zijn gebouwd op vier kernpijlers:

-

Onmiddellijke verrekening (T+0, waardoor de behoefte aan werkkapitaal aanzienlijk wordt verminderd);

-

Extreem lage transactiekosten, zeker in vergelijking met het SWIFT-systeem;

-

Wereldwijde toegankelijkheid (het hele jaar door, alleen internetverbinding);

-

Programmeerbaarheid (valuta gedreven door uitgebreide coderingslogica).

Deze pijlers illustreren perfect de voordelen van stablecoins zoals aangeprezen in koppen, blogposts en interviews. Als gevolg hiervan is het argument "waarom hebben we stablecoins nodig" gemakkelijk te begrijpen, maar het "hoe stablecoins toe te passen" is veel complexer – noch productmanagers bij fintech-bedrijven, noch CEO's van banken hebben momenteel veel specifieke informatie over hoe stablecoins kunnen worden geïntegreerd in bestaande bedrijfsmodellen.

Met dit in gedachten hebben we besloten om deze gids op hoog niveau te schrijven om een inleiding te bieden voor niet-cryptobedrijven die stablecoin-toepassingen verkennen. De volgende secties zijn onderverdeeld in vier afzonderlijke hoofdstukken, die elk overeenkomen met een ander bedrijfsmodel. Elk hoofdstuk analyseert in detail: waar de stablecoin waarde kan creëren, wat is het specifieke implementatiepad en het schematische diagram van de productarchitectuur na de transformatie.

Aan het eind van de dag zijn de krantenkoppen belangrijk, maar waar we echt naar op zoek zijn, is de grootschalige acceptatie van stablecoins, waardoor real-world bedrijfsscenario's stablecoins op schaal kunnen gebruiken. Hopelijk is dit artikel een kleine bouwsteen om deze visie te realiseren. Laten we nu eens kijken hoe niet-crypto-bedrijven vandaag stablecoins kunnen gebruiken.

Naar C Fintech Banking

Voor consumentgerichte (To C) digitale banken is de sleutel tot het verbeteren van de bedrijfswaarde het optimaliseren van de volgende drie hefbomen: gebruikersschaal, omzet per gebruiker (ARPU) en gebruikersverlooppercentage. Stablecoins kunnen nu direct bijdragen aan de eerste twee statistieken - door de partnerinfrastructuur te integreren, kunnen digitale banken op stablecoins gebaseerde overmakingsdiensten lanceren die nieuwe gebruikers kunnen bereiken en kanalen voor het genereren van inkomsten kunnen toevoegen aan bestaande klanten.

Met digitale connectiviteit en globalisering, twee decennia oude trends, zijn de fintech-doelmarkten van vandaag meestal transnationaal. Sommige digitale banken hebben grensoverschrijdende financiële diensten als kern (bijv. Revolut of DolarApp), terwijl andere ARPU-verbeterende modules hebben omarmd (bijv. Nubank of Lemon). Voor fintech-start-ups met een focus op expats en specifieke etnische groepen, zoals Felix Pago of Abound, is er vraag naar overmakingsdiensten in de doelmarkt. Al dit soort digitale banken zullen (of zijn) geprofiteerd van overmakingen van stablecoins.

Vergeleken met traditionele overmakingsdiensten zoals Western Union, zorgen stablecoins voor sneller (onmiddellijk versus meer dan 2-5 dagen) en goedkoper (zo laag als 30 basispunten versus meer dan 300 basispunten). DolarApp rekent bijvoorbeeld slechts $ 3 om USD naar Mexico te sturen, en het arriveert onmiddellijk. Dit verklaart waarom de penetratie van stablecoin-betalingen in sommige overmakingskanalen, zoals het kanaal VS-Mexico, 10-20% heeft bereikt en het groeimomentum aanhoudt.

Naast het genereren van nieuwe inkomsten, kunnen stablecoins de kosten en gebruikerservaring optimaliseren, vooral als intern afwikkelingsinstrument. Veel beoefenaars zijn zich terdege bewust van het pijnpunt van sluiting in het weekend: banksluitingen die de afwikkeling met twee dagen vertragen. Digitale banken die op zoek zijn naar realtime service en de ultieme ervaring, hebben het gat moeten opvullen door werkkapitaalkrediet aan te bieden, wat zowel alternatieve kapitaalkosten met zich meebrengt (vooral in de huidige renteomgeving) als aanvullende financiering kan afdwingen. De onmiddellijke afwikkeling en wereldwijde toegankelijkheid van stablecoins lossen dit probleem volledig op. Robinhood, een van 's werelds grootste fintech-platforms, is daar een goed voorbeeld van, waarbij CEO Vlad Tenev tijdens een winstoproep in februari 2025 duidelijk maakte dat "we stablecoins gebruiken om een groot aantal weekendschikkingen af te handelen, en de schaal van toepassingen blijft groeien."

Het is dus geen verrassing dat consumentgerichte fintech-bedrijven zoals Revolut en Robinhood stablecoins inzetten. Dus, als je in een consumentenbank of fintech-bedrijf werkt, hoe gebruik je dan stablecoins?

Na de introductie van stablecoins in dit businessmodel is de praktische opzet als volgt.

Realtime, 24 uur per dag afwikkeling

Stablecoins zoals USDC, USDT, USDG worden gebruikt om onmiddellijke afwikkeling te bereiken (inclusief feestdagen);

Integreer combinaties van wallet-serviceprovider/coördinator (bijv. Fireblocks of Bridge) om het banksysteem te verbinden met de USD/stablecoin-stromen van de blockchain;

Maak verbinding met serviceproviders voor fiat-valutakanalen (zoals African Yellow Card) in specifieke regio's om B2B/B2B2C-uitwisseling tussen stablecoins en fiat-valuta's te realiseren;

Vul het fiat-afwikkelingsvenster

Tijdens het weekend zullen stablecoins worden gebruikt als tijdelijke vervanging voor fiat-valuta, en de afstemming zal worden voltooid na de herstart van het banksysteem;

Het kan samenwerken met Paxos en andere providers om een interne stablecoin-afwikkelingslus op te bouwen tussen klantaccounts en ondernemingen;

Tegenpartijfondsen zijn onmiddellijk beschikbaar

Omzeil het ACH/bankoverschrijvingsproces en maak snel geld over naar beurzen/partners via de bovenstaande schema's of liquiditeitspartners;

Automatische herbalancering van multinationale entiteiten

Wanneer het fiat-valutakanaal wordt gesloten, realiseert de on-chain stablecoin-overdracht de toewijzing van fondsen tussen bedrijfseenheden/dochterondernemingen;

Op deze manier kan het hoofdkantoor een geautomatiseerd en schaalbaar wereldwijd kapitaalbeheersysteem opzetten;

Naast deze basisfuncties kan een nieuwe generatie banken worden overwogen op basis van het concept van "all-weather, real-time en composable finance". Overmaking en afwikkeling zijn slechts het startpunt, en scenario's zoals programmeerbare betaling, grensoverschrijdend vermogensbeheer en tokenisatie van aandelen zullen in de toekomst worden afgeleid. Dergelijke ondernemingen zullen de markt veroveren met de ultieme gebruikerservaring, rijke productmatrix en lagere kostenstructuur.

Commercieel bankieren en zakelijke dienstverlening (B2B)

Momenteel moeten ondernemers in markten als Nigeria, Indonesië en Brazilië veel hindernissen overwinnen als ze een rekening in Amerikaanse dollars willen openen bij een lokale bank. Gewoonlijk komen alleen bedrijven met grote handelsvolumes of speciale relaties in aanmerking – en dit is afhankelijk van de voorwaarde dat banken over voldoende liquiditeit in USD beschikken. Rekeningen in lokale valuta daarentegen dwingen ondernemers om zowel bank- als overheidskredietrisico's te dragen en moeten wisselkoersschommelingen in de gaten houden om het werkkapitaal op peil te houden. Bij het doen van betalingen aan buitenlandse leveranciers moeten bedrijfseigenaren ook een flinke vergoeding betalen voor het omrekenen van hun eigen valuta naar reguliere valuta's zoals de Amerikaanse dollar.

Stablecoins kunnen deze fricties aanzienlijk verlichten en vooruitstrevende commerciële banken zullen een sleutelrol spelen bij de acceptatie ervan. Met een conform, door de bank beheerd digitaal dollarplatform, zoals USDC of USDG, kunnen bedrijven:

-

Het is niet nodig om meerdere bankrelaties aan te gaan om saldi in meerdere valuta's aan te houden;

-

Tweedelijns afwikkeling van grensoverschrijdende facturen (buiten het traditionele correspondentbanknetwerk omheen);

-

Stablecoin-deposito's leveren rente op;

Hierdoor kunnen commerciële banken hun basisbetaalrekening upgraden naar een wereldwijde oplossing voor treasurybeheer in meerdere valuta's die snelheid, transparantie en financiële veerkracht biedt die ongeëvenaard zijn door traditionele rekeningen.

Na de introductie van stablecoins in dit businessmodel is de praktische opzet als volgt.

Wereldwijde accountservices in USD/meerdere valuta's

Banken hosten stablecoins voor bedrijven via partners zoals Fireblocks of Stripe-Bridge;

Lagere opstart- en exploitatiekosten (bijv. verminderde licentievereisten, eliminatie van FBO-accounts);

Hoogrentende producten gedekt door Amerikaanse staatsobligaties van hoge kwaliteit

Banken kunnen rendementen bieden op het niveau van de federal funds rate (ongeveer 4%) en hebben een aanzienlijk lager kredietrisico dan lokale banken (Amerikaanse gereguleerde geldmarktfondsen versus binnenlandse banken);

Vereist een verbinding met een rentedragende stablecoin-aanbieder (bijv. Paxos) of een tokenized Treasury-partner (bijv. Superstate/Securitize).

Realtime, 24 uur per dag afwikkeling

Zie voor meer informatie het sectorplan voor consumentenfinanciering hierboven.

Wereldwijde toepassingsscenario's waar we optimistisch over zijn (kunnen worden opgelost door stablecoin-platforms/commerciële banken)

De importeur betaalt de betaling in Amerikaanse dollars binnen enkele seconden en de buitenlandse exporteur geeft de goederen onmiddellijk vrij;

Corporate finance officers maken in realtime geld over naar meerdere landen, maken een einde aan de vertraging van het correspondentbanksysteem en maken het voor banken mogelijk om supergrote multinationale groepen te bedienen;

Ondernemers in landen met een hoge inflatie gebruiken de Amerikaanse dollar om hun balansen te verankeren.

Voorbeeld van productarchitectuur (op stablecoin gebaseerde zakelijke bankdiensten)

Dienstverleners op het gebied van salarisadministratie

Voor payrollplatforms is de grootste waarde van stablecoins het bedienen van werkgevers die werknemers in opkomende markten moeten betalen. Grensoverschrijdende betalingen, of betalingen in landen met een slechte financiële infrastructuur, kunnen aanzienlijke kosten met zich meebrengen voor payrollplatforms - kosten die ofwel door de platforms zelf worden geabsorbeerd, worden doorberekend aan werkgevers of met tegenzin worden afgetrokken van de vergoeding van contractanten. Voor payrolldienstverleners is de meest voor de hand liggende mogelijkheid om een stablecoin-betalingskanaal te openen.

Zoals vermeld in de vorige paragrafen, zijn grensoverschrijdende stablecoin-overdrachten van het Amerikaanse financiële systeem naar de digitale portemonnees van aannemers vrijwel gratis en onmiddellijk (afhankelijk van de fiat-configuratie op de oprit). Hoewel aannemers mogelijk nog steeds zelf fiat-valutaconversies moeten voltooien (wat kosten met zich meebrengt), kunnen ze directe betalingen ontvangen voor 's werelds krachtigste fiat-valutakoppeling. Er zijn verschillende bewijzen dat de vraag naar stablecoins in opkomende markten toeneemt:

-

Gemiddeld zijn gebruikers bereid een premie van ongeveer 4,7% te betalen om USD stablecoins te verwerven;

-

In landen als Argentinië kan deze premie oplopen tot 30%;

-

Stablecoins worden steeds populairder onder aannemers en freelancers in regio's als Latijns-Amerika;

-

Op freelancers gerichte apps zoals Airtm hebben een exponentiële groei gezien in het gebruik van stablecoins en gebruikersgroei;

-

Bovendien is het gebruikersbestand al gevormd: meer dan 250 miljoen digitale portemonnees hebben de afgelopen 12 maanden actief gebruik gemaakt van stablecoins en steeds meer mensen zijn bereid om stablecoin-betalingen te accepteren.

Naast snelheid en kostenbesparingen voor eindgebruikers hebben stablecoins ook een aantal voordelen voor zakelijke klanten die gebruik maken van payrolldiensten (d.w.z. betalende klanten). Ten eerste zijn stablecoins aanzienlijk transparanter en aanpasbaarder. Volgens een recente fintech-enquête beschikt 66% van de payrollprofessionals niet over de tools om inzicht te krijgen in hun werkelijke kosten bij banken en betalingspartners. De kosten zijn vaak ondoorzichtig en het proces is verwarrend. Ten tweede brengt het huidige salarisadministratieproces vaak veel handmatig werk met zich mee en verbruikt het middelen van de financiële afdeling. Naast de uitvoering van de betaling zelf, zijn er nog een aantal andere dingen waarmee rekening moet worden gehouden, van boekhouding tot belasting tot bankafstemming, en stablecoins zijn programmeerbaar en hebben een ingebouwd grootboek (blockchain), wat de automatisering (bijv. batchgetimede betalingen) en boekhoudmogelijkheden (bijv. geautomatiseerde slimme contractberekeningen, inhoudingsbetalingen en registratiesystemen) aanzienlijk verbetert.

Hoe moet het payroll-platform in dit geval de stablecoin-betalingsfunctie mogelijk maken?

Real-time 24/7 afwikkeling

Dit is hierboven al behandeld.

Closed-loop betalingen

Door samen te werken met op stablecoins gebaseerde kaartuitgifteplatforms zoals Rain kunnen eindgebruikers stablecoins rechtstreeks uitgeven, waardoor ze hun snelheids- en kostenvoordelen volledig erven;

Werk samen met wallet-providers om stablecoin-besparingen en rendementsmogelijkheden te bieden.

Boekhouding en fiscale afstemming

Maak gebruik van het onveranderlijke grootboekkarakter van de blockchain om transactiegegevens automatisch te synchroniseren met boekhoud- en belastingsystemen via API-gegevensinterfaces, waardoor de inhoudings-, boekhoud- en afstemmingsprocessen worden geautomatiseerd.

Programmeerbare betalingen en geïntegreerde financiering

Maak gebruik van slimme contracten om geautomatiseerde batchuitbetalingen en programmeerbare uitbetalingen mogelijk te maken op basis van specifieke voorwaarden, zoals bonussen. Het is mogelijk om te werken met platforms zoals Airtm of direct gebruik te maken van smart contracts.

Verbind de onderliggende DeFi-protocollen om op salaris gebaseerde financieringsdiensten aan te bieden op een betaalbare en wereldwijd toegankelijke manier. In sommige landen is het mogelijk om lokale bankpartners te omzeilen die vaak omslachtig, gesloten en duur zijn. Apps zoals Glim (en indirect Lemon) werken eraan om deze functies te bieden.

Laten we op basis van de bovenstaande oplossingen de specifieke implementatie verder uitleggen:

Salarisverwerkingsplatforms die stablecoins ondersteunen, werken met Amerikaanse fiat-opritten (bijv. Bridge, Circle, Beam) om bankrekeningen te verbinden met stablecoins. Geld wordt vóór de betalingsdatum overgemaakt van de zakelijke rekening van de klant naar de on-chain stablecoin-rekening (deze rekeningen kunnen in bewaring worden gehouden bij de bovengenoemde bedrijven of instellingen zoals Fireblocks). Betalingen zijn volledig geautomatiseerd, met bulkuitzendingen naar alle aannemers wereldwijd. Aannemers ontvangen direct USD stablecoins, die kunnen worden uitgegeven via een Visa-kaart die de stablecoin ondersteunt, zoals Rain, of kunnen worden opgeslagen via tokenized Treasury bonds op een on-chain account zoals USTB of BUIDL. Met deze nieuwe architectuur zijn de totale kosten van het systeem aanzienlijk verlaagd, is de dekking van de aannemer sterk uitgebreid en is de mate van systeemautomatisering sterk verbeterd.

Kaartuitgevers

Veel bedrijven genereren nu kerninkomsten door de uitgifte van kaarten. Chime, dat net op 12 juni naar de beurs ging, heeft bijvoorbeeld alleen al op de Amerikaanse markt meer dan $ 1 miljard aan jaarlijkse inkomsten behaald via transactiekosten. Ondanks de grote aanwezigheid van Chime in de VS, hebben de samenwerking met Visa, bankpartnerschappen en technologie-architectuur weinig gedaan om overzeese expansie te ondersteunen.

Traditionele kaartuitgifte vereist een aanvraag per land voor een directe licentie van een instelling zoals Visa, of een partnerschap met een lokale bank. Dit omslachtige proces vormt een ernstige belemmering voor regio-overschrijdende expansie. Nubank, een beursgenoteerd bedrijf, is bijvoorbeeld pas in de afgelopen drie jaar begonnen met uitbreiding naar het buitenland na meer dan 10 jaar actief te zijn geweest.

Bovendien zijn kaartuitgevers verplicht een aanbetaling te doen aan kaartnetwerken zoals Visa om zich te beschermen tegen het risico van wanbetaling. Door dit te doen, beloven kaartnetwerken handelaren zoals Walmart dat betalingen van kaarthouders nog steeds worden gehonoreerd, zelfs als een bank of fintech-bedrijf failliet gaat. Het kaartnetwerk beoordeelt het transactievolume van de laatste 4-7 dagen en berekent het bedrag aan onderpand dat door de uitgever moet worden betaald. Dit legt een zware last op banken/fintechs en vormt een aanzienlijke toetredingsdrempel voor de sector.

Stablecoins hebben een revolutie teweeggebracht in de mogelijkheden van de kaartuitgifte. Ten eerste cultiveren stablecoins een nieuwe klasse van kaartuitgifteplatforms, zoals Rain, waar bedrijven hun primaire lidmaatschap bij Visa kunnen gebruiken om wereldwijde uitgifte via stablecoins aan te bieden. Voorbeelden hiervan zijn het mogelijk maken van fintech-bedrijven om kaarten uit te geven in Colombia, Mexico, de Verenigde Staten, Bolivia en vele andere landen tegelijkertijd. Bovendien kan een nieuwe klasse van kaartuitgevende partners nu in het weekend afwikkelen dankzij de 24/7 afwikkelingsmogelijkheden van stablecoins. Weekendafwikkeling vermindert het partnerrisico drastisch, vermindert effectief de onderpandvereisten en maakt geld vrij. Ten slotte zorgt de on-chain verifieerbaarheid en composability van stablecoins voor een efficiënter onderpandbeheersysteem dat de werkkapitaalvereisten van kaartuitgevers vermindert.

Na de introductie van stablecoins in dit businessmodel is de praktische opzet als volgt.

-

werkte samen met Visa en kaartuitgevers om een wereldwijd kaartuitgifteprogramma in Amerikaanse dollar te lanceren;

-

Flexibele opties voor de afwikkeling van het kaartnetwerk;

-

Directe afwikkeling met stablecoins (weekend- en overnachtingsafwikkelingen);

-

Het kaartnetwerk genereert elke dag een afwikkelingsrapport met bankrekeningnummer en routeringsnummer, en het stablecoin-adres wordt weergegeven na gebruik van de stablecoin;

-

U kunt er ook voor kiezen om de stablecoin terug te wisselen naar fiat-valuta en vervolgens af te rekenen met het kaartnetwerk;

-

Verminderde onderpandvereisten (dankzij 24/7 afwikkelingsmogelijkheden).

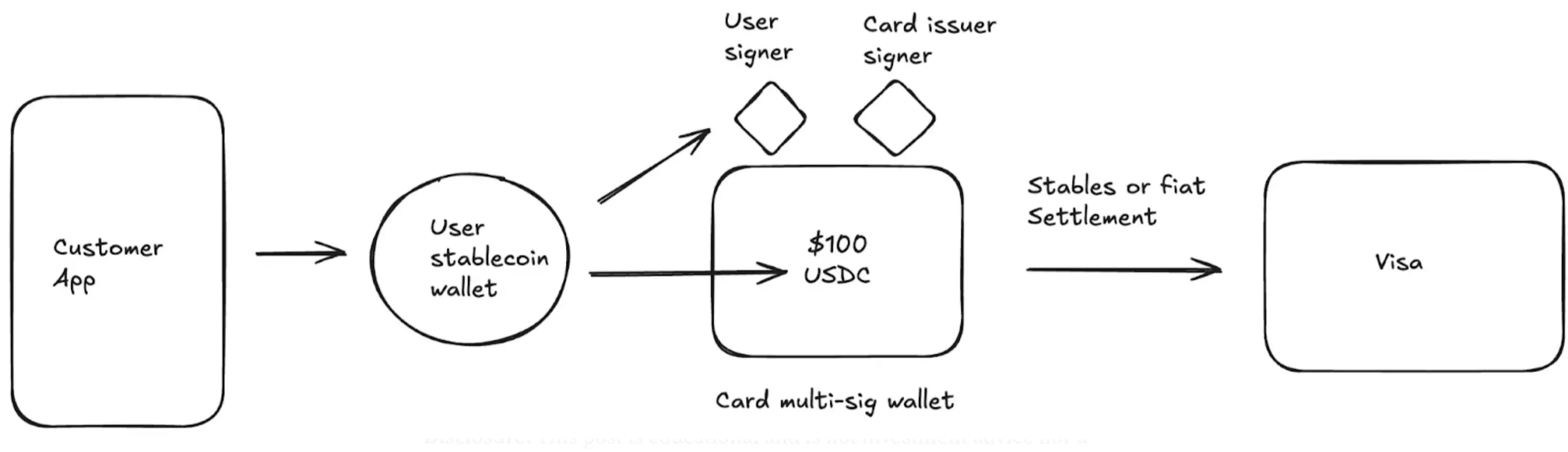

Hier is een voorbeeldproces voor een wereldwijde kaartproductarchitectuur die stablecoins ondersteunt:

conclusie

Tegenwoordig zijn stablecoins niet langer de belofte van een toekomst die een moeizame verbeeldingskracht vereist - ze zijn een praktische technologie geworden waarvan het gebruik exponentieel groeit. De vraag is nu niet "of" te adopteren, maar "wanneer" en "hoe". Van banken tot fintech-bedrijven tot betalingsverwerkers, het ontwikkelen van een stablecoin-strategie is een noodzaak geworden.

Bedrijven die verder gaan dan de proof-of-concept-fase om stablecoin-oplossingen echt te integreren en in te zetten, zullen beter presteren dan hun concurrenten op het gebied van kostenbesparingen, omzetverbeteringen en marktuitbreiding. Het is vermeldenswaard dat deze tastbare voordelen worden ondersteund door een aantal bestaande integratiepartners en aankomende wetgeving, die beide het handhavingsrisico aanzienlijk zullen verminderen. Er is nog nooit een beter moment geweest om een stablecoin-oplossing te bouwen.