Které podniky Web2 jsou vhodnější pro rychlé zavedení stablecoinů?

Autor: Josh Solesbury (investor ParaFi)

Kompilace: Azuma, Odaily Planet Daily

Katalyzovány akvizicí společnosti Bridge společností Stripe a pokrokem v zákoně GENIUS Act se za posledních šest měsíců prudce vyrojily titulky související se stablecoiny. Od generálních ředitelů velkých bank přes produktové manažery platebních společností až po vysoce postavené vládní úředníky, klíčoví lidé s rozhodovací pravomocí stále častěji odkazují na stablecoiny a vychvalují jejich výhody.

Stablecoiny jsou postaveny na čtyřech základních pilířích:

-

Okamžité vypořádání (T+0, výrazně snižuje požadavky na provozní kapitál);

-

Extrémně nízké transakční náklady, zejména ve srovnání se systémem SWIFT;

-

Globální dostupnost (celoročně, pouze připojení k internetu);

-

Programovatelnost (měna řízená rozšířenou logikou kódování).

Tyto pilíře dokonale ilustrují výhody stablecoinů, jak jsou nabízeny v titulcích, příspěvcích na blogu a rozhovorech. Výsledkem je, že argument "proč potřebujeme stablecoiny" je snadno pochopitelný, ale "jak stablecoiny aplikovat" je mnohem složitější – ani produktoví manažeři fintech společností, ani generální ředitelé bank v současné době nemají mnoho konkrétních informací o tom, jak stablecoiny integrovat do stávajících obchodních modelů.

S ohledem na tuto skutečnost jsme se rozhodli napsat tohoto průvodce na vysoké úrovni, který poskytne základ pro podniky, které se nezabývají kryptoměnami a zkoumají aplikace stablecoinů. Následující části jsou rozděleny do čtyř samostatných kapitol, z nichž každá odpovídá jinému obchodnímu modelu. Každá kapitola bude podrobně rozebírat: kde může stablecoin vytvářet hodnotu, jaká je konkrétní cesta implementace a schematický diagram architektury produktu po transformaci.

Na konci dne jsou důležité titulky, ale to, co opravdu hledáme, je rozsáhlé přijetí stablecoinů, které umožní reálné obchodní scénáře používat stablecoiny ve velkém měřítku. Doufejme, že tento článek bude malým stavebním kamenem pro realizaci této vize. Nyní se pojďme ponořit do toho, jak dnes mohou stablecoiny využívat i podniky, které se nezabývají kryptoměnami.

Přejít na C Fintech Bankovnictví

Pro digitální banky orientované na spotřebitele (To C) je klíčem ke zlepšení hodnoty podniku optimalizace následujících tří nástrojů: měřítko uživatele, výnos na uživatele (ARPU) a míra odchodu uživatelů. Stablecoiny nyní mohou přímo přispívat k prvním dvěma metrikám – integrací partnerské infrastruktury mohou digitální banky spouštět služby převodů založené na stablecoinech, které mohou oslovit nové uživatele a přidat kanály generování příjmů stávajícím zákazníkům.

S digitální konektivitou a globalizací, dvěma desetiletími starými trendy, mají dnešní cílové trhy fintech tendenci být nadnárodní. Některé digitální banky mají ve svém jádru přeshraniční finanční služby (např. Revolut nebo DolarApp), zatímco jiné přijaly moduly zvyšující ARPU (např. Nubank nebo Lemon). Pro fintech start-upy se zaměřením na cizince a specifické etnické skupiny, jako jsou Felix Pago nebo Abound, jsou služby převodů peněz na cílovém trhu žádané. Všechny tyto typy digitálních bank budou (nebo byly) těžit z převodů stablecoinů.

Ve srovnání s tradičními službami převodu, jako je Western Union, umožňují stablecoiny rychlejší (okamžité vs. více než 2-5 dní) a levnější (pouhých 30 bazických bodů vs. více než 300 bazických bodů). Například DolarApp si účtuje pouze $3 za odeslání USD do Mexika a dorazí okamžitě. To vysvětluje, proč penetrace plateb stablecoiny dosáhla v některých kanálech převodů, jako je kanál USA-Mexiko, 10–20 % a dynamika růstu pokračuje.

Kromě generování nových příjmů mohou stablecoiny optimalizovat náklady a uživatelskou zkušenost, zejména jako interní nástroj pro vypořádání. Mnoho praktiků si je dobře vědomo bolestivého bodu zavírání o víkendech: uzavření bank, které zpožďuje vypořádání o dva dny. Digitální banky, které hledají služby v reálném čase a maximální zkušenosti, musely tuto mezeru zaplnit nabídkou úvěrů provozního kapitálu, což s sebou nese náklady obětované příležitosti kapitálu (zejména v současném prostředí úrokových sazeb) a může si vynutit dodatečné financování. Okamžité vypořádání a globální dostupnost stablecoinů tento problém zcela řeší. Robinhood, jedna z největších světových fintech platforem, je toho názorným příkladem, přičemž generální ředitel Vlad Tenev dal na hovoru k výsledkům v únoru 2025 jasně najevo, že "používáme stablecoiny ke zpracování velkého počtu víkendových vypořádání a rozsah aplikací stále roste".

Není tedy překvapením, že fintech společnosti zaměřené na spotřebitele, jako jsou Revolut a Robinhood, nasazují stablecoiny. Pokud tedy pracujete ve spotřebitelské bance nebo fintech společnosti, jak používáte stablecoiny?

Po zavedení stablecoinů do tohoto obchodního modelu je praktické schéma následující.

Vypořádání v reálném čase, nepřetržitě

Stablecoiny jako USDC, USDT, USDG se používají k dosažení okamžitého vypořádání (včetně svátků);

Integrujte kombinace poskytovatele služeb peněženky/koordinátora (např. Fireblocks nebo Bridge) pro propojení bankovního systému s toky USD/stablecoinů blockchainu;

Spojte se s poskytovateli služeb kanálů fiat měn (jako je africká žlutá karta) v konkrétních regionech a realizujte B2B/B2B2C směnu mezi stablecoiny a fiat měnami;

Vyplňte okno vypořádání fiat měn

Během víkendu budou stablecoiny použity jako dočasná náhrada fiat měny a odsouhlasení bude dokončeno po restartu bankovního systému;

Může spolupracovat se společností Paxos a dalšími poskytovateli na vybudování interní smyčky vypořádání stablecoinů mezi zákaznickými účty a podniky;

Prostředky protistrany jsou k dispozici okamžitě

Obejděte proces ACH/bankovního převodu a rychle převeďte prostředky na burzy/partnery prostřednictvím výše uvedených schémat nebo partnerů v oblasti likvidity;

Automatické rebalancování nadnárodních subjektů

Když je kanál fiat měny uzavřen, převod stablecoinů v řetězci realizuje alokaci finančních prostředků mezi obchodní jednotky/dceřiné společnosti;

Tímto způsobem může ústředí vytvořit automatizovaný a škálovatelný globální systém řízení kapitálu;

Kromě těchto základních funkcí lze uvažovat o nové generaci bank založené na konceptu "all-weather, real-time, and composable finance". Převody a vypořádání jsou jen výchozím bodem a v budoucnu budou odvozeny scénáře, jako jsou programovatelné platby, přeshraniční správa aktiv a tokenizace akcií. Takové podniky zvítězí na trhu s maximální uživatelskou zkušeností, bohatou produktovou maticí a nižší strukturou nákladů.

Komerční bankovnictví a korporátní služby (B2B)

V současné době musí majitelé podniků na trzích, jako je Nigérie, Indonésie a Brazílie, překonat mnoho překážek, pokud si chtějí otevřít účet v amerických dolarech u místní banky. Obvykle jsou způsobilé pouze společnosti s velkými objemy obchodů nebo zvláštními vztahy – a to je podmíněno tím, že banky mají dostatečnou likviditu v USD. Účty v místní měně na druhé straně nutí podnikatele nést bankovní i vládní úvěrová rizika a musí sledovat kolísání směnných kurzů, aby udrželi provozní kapitál. Při platbách zahraničním dodavatelům musí majitelé firem také zaplatit nemalý poplatek za převod své domácí měny na běžné měny, jako je americký dolar.

Stablecoiny mohou tyto třecí plochy výrazně zmírnit a při jejich přijetí budou hrát klíčovou roli pokrokově smýšlející komerční banky. S platformou digitálního dolaru spravovanou bankou, jako je USDC nebo USDG, mohou podniky:

-

Není třeba navazovat více bankovních vztahů, abyste mohli držet zůstatky ve více měnách;

-

Vypořádání přeshraničních faktur na druhé úrovni (obcházení tradiční sítě korespondenčních bank);

-

Vklady ve stablecoinech jsou úročeny;

To umožňuje komerčním bankám upgradovat svůj základní běžný účet na globální řešení správy pokladny ve více měnách, které poskytuje rychlost, transparentnost a finanční odolnost nesrovnatelnou s tradičními účty.

Po zavedení stablecoinů do tohoto obchodního modelu je praktické schéma následující.

Globální služby účtu USD/více měn

Banky hostí stablecoiny pro podniky prostřednictvím partnerů, jako jsou Fireblocks nebo Stripe-Bridge;

Snížení počátečních a provozních nákladů (např. snížení licenčních požadavků, zrušení účtů FBO);

Produkty s vysokým výnosem kryté vysoce kvalitními americkými státními dluhopisy

Banky mohou poskytovat výnosy na úrovni sazby federálních fondů (asi 4 %) a mají výrazně nižší úvěrové riziko než místní banky (americké regulované fondy peněžního trhu vs. domácí banky);

Vyžaduje připojení k poskytovateli stablecoinů vydělávajícím úroky (např. Paxos) nebo tokenizovanému partnerovi Treasury (např. Superstate/Securitize).

Vypořádání v reálném čase, nepřetržitě

Podrobnosti naleznete výše v plánu sektoru spotřebitelského financování.

Globální aplikační scénáře, ohledně kterých jsme optimističtí (mohou být vyřešeny stablecoinovými platformami / komerčními bankami)

Dovozce zaplatí platbu v amerických dolarech během několika sekund a zámořský vývozce zboží okamžitě uvolní;

Ředitelé podnikových financí převádějí finanční prostředky v reálném čase mezi více zeměmi, zbavují se zpoždění korespondenčního bankovního systému a umožňují bankám obsluhovat supervelké nadnárodní skupiny;

Majitelé firem v zemích s vysokou inflací používají americký dolar k ukotvení svých rozvah.

Příklad architektury produktu (služby podnikového bankovnictví založené na stablecoinech)

Poskytovatelé mzdových služeb

Pro mzdové platformy je největší hodnotou stablecoinů sloužit zaměstnavatelům, kteří potřebují platit zaměstnance na rozvíjejících se trzích. Přeshraniční platby nebo platby prováděné v zemích se špatnou finanční infrastrukturou mohou mzdovým platformám způsobit značné náklady – náklady, které buď absorbují samotné platformy, přenesou na zaměstnavatele, nebo se neochotně odečtou z odměn dodavatelů. Pro poskytovatele mzdových služeb je nejviditelnější příležitostí otevření platebního kanálu stablecoinů.

Jak již bylo zmíněno v předchozích částech, přeshraniční převody stablecoinů z amerického finančního systému do digitálních peněženek dodavatelů jsou prakticky bezplatné a okamžité (v závislosti na konfiguraci fiat měn na rampě). Dodavatelé sice mohou stále muset provádět převody fiat měn sami (což je zpoplatněno), ale mohou obdržet okamžité platby za nejsilnější zavěšení fiat měn na světě. Existuje několik důkazů, že poptávka po stablecoinech na rozvíjejících se trzích prudce roste:

-

V průměru jsou uživatelé ochotni zaplatit prémii ve výši přibližně 4,7 % za získání stablecoinů USD;

-

V zemích, jako je Argentina, může tato prémie činit až 30 %;

-

Stablecoiny jsou stále oblíbenější mezi dodavateli a nezávislými pracovníky v regionech, jako je Latinská Amerika;

-

Aplikace zaměřené na freelancery, jako je Airtm, zaznamenaly exponenciální růst používání stablecoinů a růst uživatelů;

-

A co víc, uživatelská základna je již vytvořena: za posledních 12 měsíců více než 250 milionů digitálních peněženek aktivně používá stablecoiny a stále více lidí je ochotno přijímat platby stablecoiny.

Kromě rychlosti a úspory nákladů koncových uživatelů mají stablecoiny také řadu výhod pro firemní zákazníky, kteří využívají mzdové služby (tj. platící zákazníky). Za prvé, stablecoiny jsou výrazně transparentnější a přizpůsobitelnější. Podle nedávného průzkumu fintech postrádá 66 % mzdových profesionálů nástroje, které by jim pomohly porozumět skutečným nákladům na jednání s bankami a platebními partnery. Poplatky jsou často neprůhledné a proces je matoucí. Za druhé, dnešní mzdový proces často zahrnuje spoustu manuální práce a spotřebovává zdroje finančního oddělení. Kromě samotného provádění plateb je třeba zvážit řadu dalších věcí, od účetnictví přes daně až po odsouhlasení bank, a stablecoiny jsou programovatelné a mají vestavěnou účetní knihu (blockchain), což výrazně zlepšuje automatizaci (např. dávkové časované platby) a účetní schopnosti (např. automatizované výpočty chytrých smluv, srážkové platby a systémy záznamů).

Jak by v tomto případě měla mzdová platforma umožnit funkci platby stablecoinem?

Vypořádání v reálném čase 24/7

O tom jsme již hovořili výše.

Platby v uzavřené smyčce

Partnerství s platformami pro vydávání karet založenými na stablecoinech, jako je Rain, umožňuje koncovým uživatelům utrácet stablecoiny přímo, a tím plně zdědit jejich rychlost a nákladové výhody;

Spolupracujte s poskytovateli peněženek a poskytujte stablecoinové úspory a výnosy.

Účetnictví a daňové odsouhlasení

Využijte neměnnou povahu blockchainu k automatické synchronizaci záznamů o transakcích s účetními a daňovými systémy prostřednictvím datových rozhraní API, automatizujte procesy srážkové daně, účetnictví a odsouhlasení.

Programovatelné platby a vestavěné finance

Využijte chytré kontrakty k umožnění automatických dávkových výplat a programovatelných výplat na základě konkrétních podmínek, jako jsou bonusy. Je možné pracovat s platformami jako je Airtm nebo přímo využívat chytré kontrakty.

Propojte základní protokoly DeFi a poskytujte finanční služby založené na mzdách cenově dostupným a globálně přístupným způsobem. V některých zemích je možné obejít místní bankovní partnery, kteří jsou často těžkopádní, uzavření a drazí. Aplikace jako Glim (a nepřímo Lemon) pracují na poskytování těchto funkcí.

Na základě výše uvedených řešení si vysvětlíme konkrétní implementaci:

Platformy pro zpracování mezd, které podporují stablecoiny, spolupracují s americkými fiat on-rampami (např. Bridge, Circle, Beam) a propojují bankovní účty se stablecoiny. Prostředky jsou převedeny z podnikatelského účtu zákazníka na účet stablecoinů v řetězci (tyto účty mohou být drženy v úschově u výše uvedených společností nebo institucí, jako je Fireblocks) před datem platby. Platby jsou plně automatizované, s hromadným vysíláním všem dodavatelům po celém světě. Dodavatelé obdrží stablecoiny USD okamžitě, které lze utratit prostřednictvím karty Visa, která stablecoin podporuje, jako je Rain, nebo uložit prostřednictvím tokenizovaných státních dluhopisů na účet v řetězci, jako je USTB nebo BUIDL. Díky této nové architektuře se výrazně snížily celkové náklady na systém, výrazně se rozšířilo pokrytí dodavatele a výrazně se zlepšil stupeň automatizace systému.

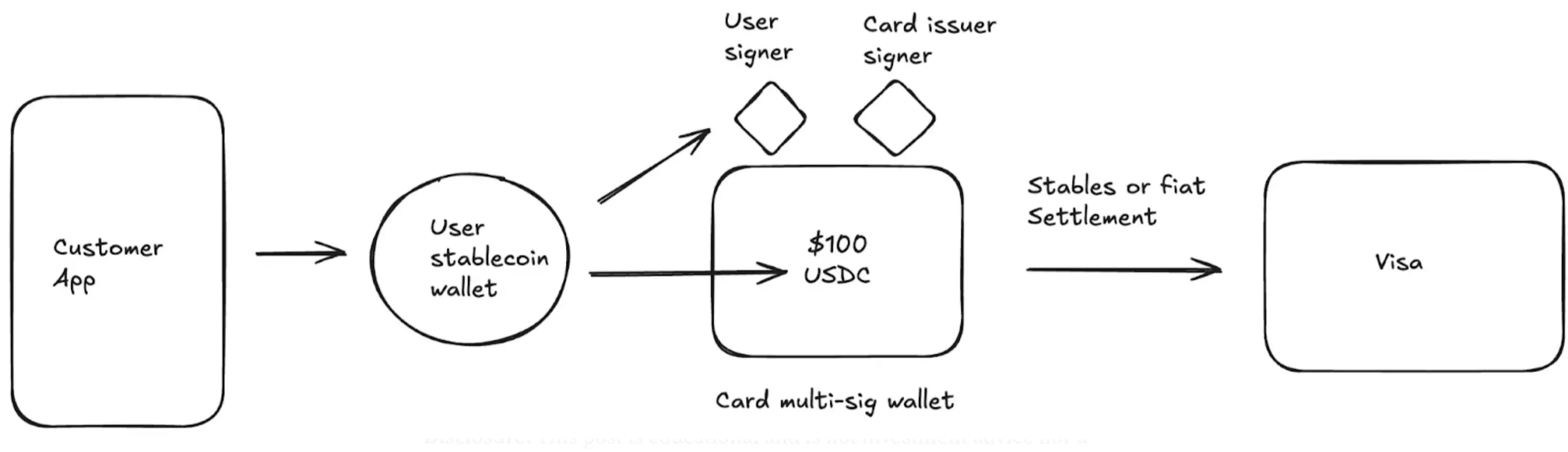

Vydavatelé karet

Mnoho podniků nyní generuje hlavní příjmy prostřednictvím vydávání karet. Například společnost Chime, která vstoupila na burzu 12. června, dosáhla ročních příjmů více než 1 miliardy dolarů jen prostřednictvím transakčních poplatků jen na americkém trhu. Navzdory velké přítomnosti společnosti Chime v USA její partnerství se společností Visa, bankovní partnerství a technologická architektura udělaly jen málo pro podporu zahraniční expanze.

Tradiční vydávání karet vyžaduje žádost o přímou licenci podle jednotlivých zemí od instituce, jako je Visa, nebo partnerství s místní bankou. Tento těžkopádný proces je vážnou překážkou pro expanzi napříč regiony. Například společnost Nubank, kótovaná na burze, začala expandovat do zámoří až v posledních třech letech po více než 10 letech fungování.

Kromě toho jsou vydavatelé karet povinni zaplatit zálohu karetním sítím, jako je Visa, aby se chránili před rizikem selhání. Karetní sítě přitom slibují obchodníkům, jako je Walmart, že platby držitelů karet budou stále respektovány, i když banka nebo fintech společnost zkrachuje. Karetní síť zkontroluje objem transakcí za posledních 4-7 dní a vypočítá výši zajištění, které má vydavatel zaplatit. To představuje velkou zátěž pro banky/fintech společnosti a vytváří významnou překážku vstupu do tohoto odvětví.

Stablecoiny způsobily revoluci v možnostech vydávání karet. Za prvé, stablecoiny kultivují novou třídu platforem pro vydávání karet, jako je Rain, kde mohou podniky využít své primární členství u společnosti Visa k nabízení globálního vydávání prostřednictvím stablecoinů. Příkladem může být umožnění fintech společnostem vydávat karty v Kolumbii, Mexiku, Spojených státech, Bolívii a mnoha dalších zemích současně. Kromě toho se nyní může nová třída partnerů vydávajících karty vypořádat o víkendech díky schopnostem stablecoinů vypořádat se 24 hodin denně, 7 dní v týdnu. Víkendové vypořádání dramaticky snižuje riziko partnera, účinně snižuje požadavky na zajištění a uvolňuje finanční prostředky. A konečně, ověřitelnost a kompostovatelnost stablecoinů v řetězci vytváří efektivnější systém správy kolaterálu, který snižuje požadavky vydavatelů karet na provozní kapitál.

Po zavedení stablecoinů do tohoto obchodního modelu je praktické schéma následující.

-

spolupracovala se společností Visa a vydavateli karet na spuštění globálního programu vydávání karet denominovaných v amerických dolarech;

-

Flexibilní možnosti vypořádání v síti karet;

-

Přímé vypořádání pomocí stablecoinů (víkendové a noční vypořádání);

-

Karetní síť generuje každý den zprávu o vypořádání s číslem bankovního účtu a směrovacím číslem a adresa stablecoinu se zobrazí po použití stablecoinu;

-

Můžete se také rozhodnout směnit stablecoin zpět za fiat měnu a poté se vypořádat se sítí karet;

-

Snížené požadavky na zajištění (díky možnosti vypořádání 24/7).

Zde je příklad postupu pro globální architekturu karetních produktů, která podporuje stablecoiny:

závěr

Stablecoiny dnes již nejsou příslibem budoucnosti, která vyžaduje pracnou představivost – staly se praktickou technologií, jejíž využití exponenciálně roste. Otázkou nyní není "jestli" přijmout, ale "kdy" a "jak". Od bank přes fintech společnosti až po zpracovatele plateb se vývoj strategie stablecoinů stal nutností.

Společnosti, které překročí fázi ověření konceptu a skutečně integrují a nasadí stablecoinová řešení, předčí své konkurenty, pokud jde o úspory nákladů, zlepšení příjmů a expanzi na trh. Za zmínku stojí, že tyto hmatatelné přínosy jsou podporovány řadou stávajících integračních partnerů a připravovanou legislativou, přičemž obojí výrazně sníží riziko vymáhání práva. Nikdy nebyl lepší čas na vytvoření stablecoinového řešení.