Analys av den nuvarande situationen och utsikterna för den tokeniserade amerikanska aktiemarknaden

Av Lawrence Lee, Mint Ventures

På senare tid har det skett stora framsteg inom området tokeniserade amerikanska aktier:

-

Den centraliserade börsen Kraken har tillkännagett lanseringen av xStocks, en tokeniserad aktiehandelsplattform

-

Den centraliserade börsen Coinbase har meddelat att den har försökt reglera handeln med sina tokeniserade aktier

-

Solana, en offentlig blockkedja, lämnar in ett blockkedjebaserat ramverk för tokeniserade amerikanska aktieprodukter

Offentliga kedjor och börser med amerikansk bakgrund påskyndar processen att tokenisera amerikanska aktier, och den senaste tidens frenesi efter Circles notering måste få folk att se fram emot utsikterna till tokeniserade amerikanska aktier.

Faktum är att värdeförslaget för tokeniserade amerikanska aktier är mycket tydligt:

1. Utökad storlek på handelsmarknaden: Den tillhandahåller en 7×24-timmars, gränslös och tillståndslös handelsplats för amerikansk aktiehandel, vilket för närvarande är omöjligt för NASDAQ och NYSE (även om NASDAQ har ansökt om 24-timmarshandel, förväntas det ta till andra halvan av 26 år att uppnå)

2. Överlägsen komponerbarhet: Genom att kombinera med annan befintlig Defi-infrastruktur kan amerikanska aktietillgångar användas som säkerhet, marginal, index och fondprodukter, vilket ger många sätt att spela som för närvarande är otänkbara

Behoven på både utbuds- och efterfrågesidan är också tydliga:

-

Utbudssidan (USA-noterade företag): Nådde potentiella investerare från hela världen genom den gränslösa blockchain-plattformen och fick fler potentiella köporder

-

Efterfrågesidan (investerare): Många investerare som tidigare inte kunde handla direkt med amerikanska aktier av olika skäl kan direkt allokera och spekulera i amerikanska aktietillgångar via blockchain

Citat från "U.S. Stock On-Chain and STO: A Hidden Narrative"

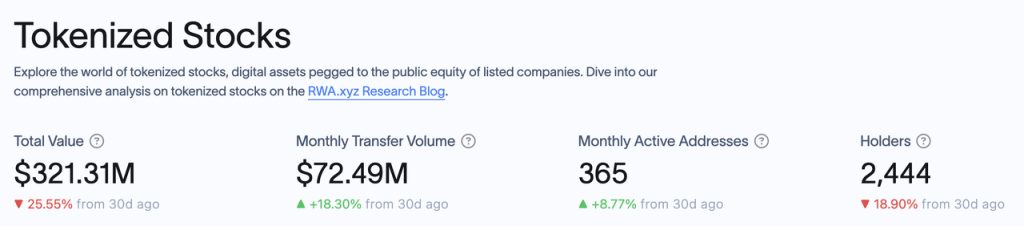

I denna tillåtande kryptoregleringscykel är framsteg en hög sannolikhet. Enligt RWA.xyz uppgifter är det nuvarande börsvärdet för tokeniserade aktier endast 321 miljoner dollar, och det finns 2 444 adresser som innehar tokeniserade aktier.

Det enorma marknadsutrymmet står i skarp kontrast till den nuvarande begränsade tillgångsstorleken.

I den här artikeln kommer vi att introducera och analysera produktlösningarna från nuvarande aktörer på den tokeniserade amerikanska aktiemarknaden och andra aktörer som marknadsför tokeniserade amerikanska aktier, och lista potentiella investeringsmål under detta koncept.

Den här artikeln är författarens tänkande vid tidpunkten för publiceringen, den kan ändras i framtiden, och åsikterna är mycket subjektiva, och det kan finnas fel i fakta, data och resonemangslogik.

Enligt rwa.xyz data har den nuvarande tokeniserade aktiemarknaden följande objekt beroende på emissionsstorleken:

Vi kommer att gå igenom affärsmodellerna för Exodus, Backed Finance och Dinari (Montis Group riktar sig till europeiska aktier, medan SwarmX fungerar på samma sätt som Backed Finance men i mindre skala), samt framstegen för flera andra viktiga aktörer som för närvarande ger rekommendationer för tokeniserade amerikanska aktier.

Exodus

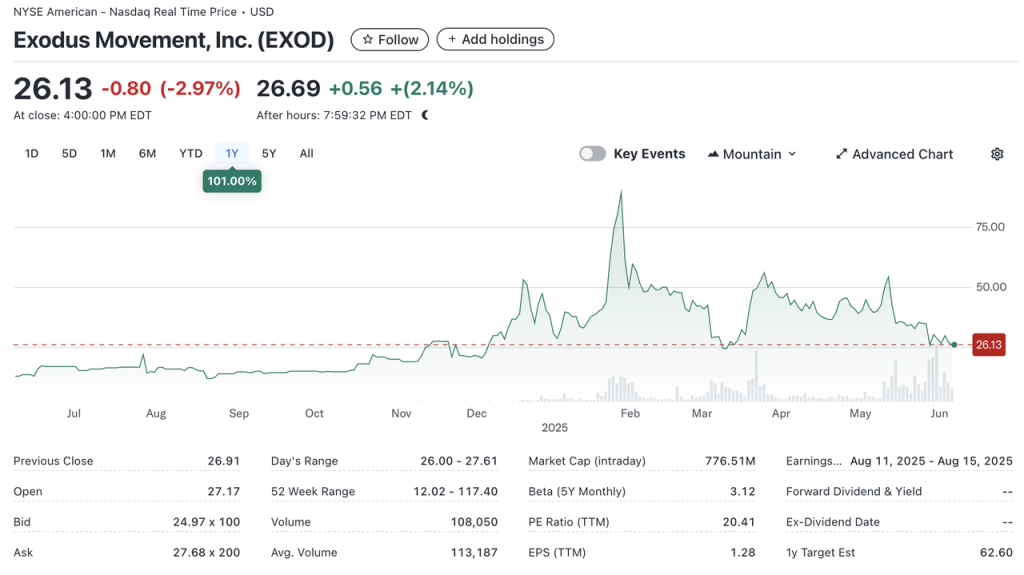

Exodus (NYSE.EXOD) är ett amerikanskt företag som specialiserat sig på utveckling av kryptoplånböcker utan förvaring, och dess aktier är noterade på New York Stock Exchange (NYSE.EXOD). Förutom sin egen märkesplånbok har Exodus också samarbetat med NFT-marknadsplatsen MagicEden för att lansera en plånbok.

Redan 2021 tillät Exodus användare att migrera sina stamaktier till Algorand-kedjan genom Securitize, men de tokens som migreras till kedjan kan inte handlas eller överföras i kedjan, och de innehåller inte heller styrningsrättigheter eller andra ekonomiska rättigheter (t.ex. utdelningar), och Exodus-token liknar mer den "digitala tvillingen" av riktiga aktier, och den symboliska betydelsen på kedjan är större än den faktiska betydelsen.

Det nuvarande börsvärdet för EXOD är 770 miljoner dollar, varav cirka 240 miljoner dollar är på kedjan.

Exodus var den första aktien som godkändes av SEC för att tokenisera sin stamaktie (eller för att vara mer exakt, den första tokeniserbara aktien som godkändes av SEC för notering på NYSE), men processen var inte utan utmaningar, med noteringen av Exodus-aktien försenad från den 24 maj till den officiella NYSE-noteringen i december.

Exodus aktietokenisering är dock endast för sina egna aktier, och de tokeniserade aktierna kan inte handlas, vilket betyder lite för oss web3-investerare.

Dinari Dinari

Dinari är ett USA-registrerat företag som grundades 2021 och har fokuserat på aktietokenisering enligt det amerikanska efterlevnadsramverket sedan starten och stängde en såddrunda på 10 miljoner dollar 2023 och en serie A-runda på 12,7 miljoner dollar 2024 med investerare inklusive Hack VC och Blockchange Ventures, Coinbase CTO Balaji Srinivasan, F Prime Kapital, VanEck Ventures, Blizzard (Avalanche Fund), etc. Bland dem är F Prime en fond som ägs av kapitalförvaltningsjätten Fidelity, och investeringen av Fidelity och VanEck visar också erkännandet av traditionella kapitalförvaltare på den tokeniserade amerikanska aktiemarknaden.

Dinari är endast tillgängligt för icke-amerikanska användare, och processen för handel med amerikanska aktier är som följer:

-

Användaren slutför KYC

-

Användare väljer de amerikanska aktier de vill köpa och betala USD+ utgivna av Dinari (ett stablecoin som backas upp av kortfristiga statsobligationer utgivna av Dinari, som kan bytas ut av USDC)

-

Dinari skickar ordern till en partnermäklare (Alpaca Securities eller Interactive Brokers), och efter att mäklaren har slutfört ordern behålls aktierna i förvaringsbanken och Dinari skapar motsvarande dShares för användaren

För närvarande är Dinari verksamt på Arbitrum-, Base- och Ethereum-huvudnät, och alla dShares har ett eget kapitalförhållande på 1:1 i den verkliga världen.

dShares kan dock inte handlas på kedjan, och om du vill sälja dShares kan du endast handla via Dinaris officiella webbplats, och den faktiska transaktionsprocessen är motsatsen till köpprocessen. Handel med dShares måste också följa amerikanska handelstider, och det är inte möjligt att köpa eller sälja utanför handelstid. När det gäller produktform producerar de, förutom direkt aktiehandel, även ett API för aktiehandel, som kan fungera med andra handelsfrontends.

Faktum är att Dinaris affärsprocess, det vill säga processen för "KYC-> payment and exchange-> compliant brokerage clearing", är förenlig med det nuvarande vanliga sättet för icke-amerikanska användare att delta i amerikansk aktiehandel, med den största skillnaden att de tillgångsklasser som användarna betalar är Hongkong-dollar, euro, etc., medan de tillgångsklasser som accepteras av Dinari är kryptotillgångar, och resten är fullt implementerade i enlighet med SEC:s regelverk.

Som ett företag som specialiserat sig på tokenisering av amerikanska aktier visar modet att införliva företaget i USA (de allra flesta andra projektkollegor är registrerade i Europa) Dinaris förtroende för sin efterlevnadsförmåga. Deras amerikanska aktietokeniseringsprodukt lanserades officiellt 2023, och Gary Gensler, den tidigare SEC-ordföranden som var i tjänst vid den tiden och känd för sina strikta kryptoregler, kunde inte hitta fel med sin affärsmodell; Och sedan ankomsten av den nya SEC-ordföranden, Paul Atkins, har SEC hållit ett särskilt möte med Dinari för att be Dinari att demonstrera sitt system och svara på relaterade frågor (källa), som båda visar att dess produkter är oklanderliga när det gäller efterlevnad och att teamet har starka resurser när det gäller efterlevnad.

Men eftersom Dinaris tokeniserade amerikanska aktier inte stöder handel på kedjan, är kryptovalutor bara en inträdes- och betalningsmetod för Dinari, och Dinaris produkter skiljer sig inte mycket från Futu, Robinhood och andra produkter när det gäller funktion. För sin målgrupp är Dinaris produktupplevelse inte en fördel jämfört med konkurrenterna. För en användare i Hong Kong är upplevelsen av att handla amerikanska aktier på Dinari inte bättre än att handla amerikanska aktier på Futu, och det finns inget sätt att använda handelsfunktioner som marginalhandel, och det kan till och med tillkomma dyrare avgifter.

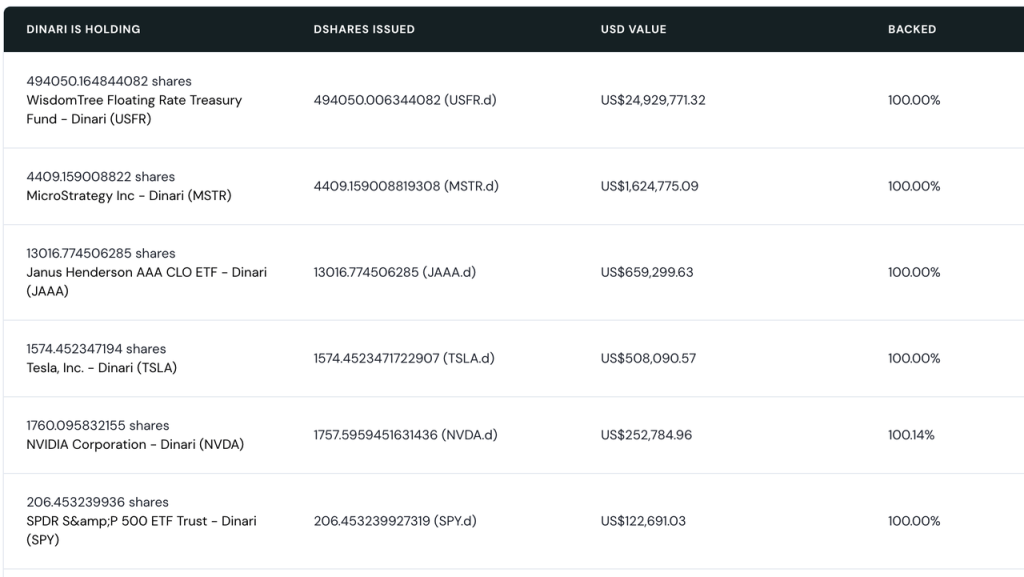

Kanske på grund av detta har Dinaris tokeniserade aktiemarknad alltid varit liten, med endast en tokeniserad aktie med ett börsvärde på mer än 1 miljon dollar MSTR och endast 5 tokeniserade aktier med ett marknadsvärde på mer än 100 000 dollar.

Dinaris nuvarande tokeniserade börsvärde Källa

Sammantaget har Dinaris tokeniserade aktieaffärsmodell certifierats av tillsynsmyndigheter, men strikt efterlevnad av reglerna har också lett till att dess tokeniserade aktier inte kan handlas/satsas på kedjan, vilket gör att användarnas upplevelse av att hålla sin dShare är mindre än traditionella mäklare, och produkten är inte särskilt attraktiv för vanliga web3-användare.

Bland de nuvarande marknadsaktörerna, liknande Dinari, inkluderar också samhällsprojektet mystonks.org av meme-myntet Stonks, enligt reservrapporten som avslöjats av projektparten själv, överstiger deras nuvarande marknadsvärde på amerikanska aktiekonton 50 miljoner US-dollar, och användarna är mer aktiva i handeln än Dinari.

Det finns dock fortfarande brister i mystonks.orgs efterlevnadsstruktur, till exempel att kvalifikationerna för dess värdepappersdepåkonto inte är tydligt angivna, och att användarna av reservrapporten inte kan verifieras.

Stödd finansiering

Backed Finance är ett schweiziskt företag som också grundades 2021 och lanserades i början av 2023 och stängde en finansieringsrunda på 9.5 miljoner dollar 2024 ledd av Gnosis med deltagande från Cyber Fund, Blockchain Founders Fund, Blue Bay Capital och andra.

Precis som Dinari betjänar Backed inte användare i USA, och dess affärsprocesser är:

-

Emittenten (professionell investerare) slutför KYC-verifiering och granskning i Backed Finance

-

Emittenten väljer den amerikanska aktie som den vill köpa och betalar för stablecoinet

-

Backed Finance skickar ordern till partnermäklaren för att slutföra aktieköpet, och sedan präglar Backed Finance bSTOCK-token för motsvarande aktie till emittenten.

-

Både bSTOCK och dess inkapslade version wbSTOCK kan handlas fritt på kedjan (inkapslingen är främst för att underlätta bearbetningen av aktieutdelningar etc.), och vanliga investerare på C-sidan kan direkt köpa bSTOCK eller wbSTOCK på kedjan.

Man kan se att till skillnad från Dinaris C-slutanvändare som direkt köper amerikanska aktier, köps Backed Finance för närvarande av professionella investerare och överförs sedan till C-slutanvändare, vilket avsevärt kan förbättra den övergripande operativa effektiviteten och uppnå 24*7 handelstimmar. En annan viktig skillnad är att bSTOCK-token som utfärdas av Backed är en obegränsad ERC-20-token, och användare kan bilda LP:er på kedjan som andra användare kan köpa.

Uppbackade tokeniserade aktier är en källa till likviditet

Backed Finances likviditet på kedjan kommer huvudsakligen från SPX-indexet, Coinbase och Telsa, och användare parar ihop bSTOCK-tokens med stablecoins i AMM-pooler. För närvarande är den totala TVL för likviditetspoolen nära 8 miljoner dollar, och den genomsnittliga APY är 32,91 %. Likviditeten är fördelad över Gnosis Balancer and Swapr, Base's Aerodrome och Avalanche Chain's Pharaoh, med bCOIN-USDC-poolens APY som når 149%.

Det bör påpekas att Backed Finance inte alls begränsar on-chain-handelsfunktionen för sina bSTOCK-tokens, vilket ger användarna en andra väg att hålla sina bSTOCK, nämligen:

On-chain-användare (ingen KYC krävs) kan köpa bSTOCK direkt med stablecoins som USDC eller sDAI

Detta bryter effektivt igenom KYC-gränsen, och handelsupplevelsen skiljer sig inte från att handla med vanliga on-chain-tokens, vilket gör det lättare att marknadsföra bland web3-användare. En obegränsad ERC-20-token öppnar också dörren för komponerbarhet för tokeniserade aktieägare, som att para ihop med stablecoins för att bilda en genomsnittlig APY på 33 % likviditet. Detta kan också vara anledningen till att Backed Finances TVL är nästan 10 gånger så hög som Dinari.

När det gäller efterlevnad är motsvarande enhet bakom Backed Finance registrerad i Schweiz, och den ovan nämnda affärsmodellen med "tokeniserade aktier som motsvarar ERC-20-tokens kan överföras fritt" har erkänts av europeiska tillsynsmyndigheter (källa). Backed Finance publicerar också bevis på reserver som granskats av The Network Firm.

SEC har dock inte kommenterat Backed Finances verksamhet, och de värdepapper som handlas av Backed är alla amerikanska aktier, och det är bra att vara licensierad i Schweiz, men ännu viktigare, hur de amerikanska tillsynsmyndigheterna utvärderar denna affärsmodell.

I andra projekt är SwarmX:s affärsmodell densamma som för Backed Finance, men dess affärsskala och efterlevnadsdetaljer skiljer sig avsevärt från Backed Finance.

Även om Backed Finances tokeniserade börsvärde är tio gånger så stort som Dinari, är tillgångsstorleken på mer än 20 miljoner dollar och TVL på 8 miljoner fortfarande inte höga, och transaktionerna på kedjan är inte aktiva eftersom:

-

Det finns inte tillräckligt med användningsområden för tokeniserade aktier i kedjan, och de kan för närvarande bara vara LP:er, och fördelarna med komponerbarhet har ännu inte utnyttjats fullt ut, vilket kan vara relaterat till oron över modellens legitimitet av den tillhörande utlåningen, stablecoins och andra protokoll

-

Dessutom råder det brist på likviditet. Backed i sig är inte en börs och har inte "naturlig" likviditet för att stödja sin tokeniserade aktiehandel, och enligt den nuvarande modellen beror likviditeten för dess tokeniserade aktier på emittenten, inklusive hur mycket tokeniserade aktier emittenten är villig att inneha och hur mycket likviditet som är villig att lägga till LP:er. För närvarande är uppbackade emittenter inte villiga att investera mer på detta område.

-

Båda dessa skulle kunna förbättras om SEC ytterligare kunde förtydliga regelverket och avgöra lönsamheten för den uppbackade modellen.

xStocks (xAktier)

I maj meddelade den amerikanska börsen Kraken att den lanserar xstocks i samarbete med Backed Finance och Solana.

Den 30 juni lanserades xStocks-produkten officiellt, med partners som centraliserade börser Kraken och Bybit, decentraliserade börser Raydium och Jupiter på Solana, utlåningsprotokoll Kamino, Bybit-inkuberad Dex Byreal, orakel Chainlink, betalningsprotokoll Alchemy Pay och mäkleri Alpacka.

Källa: xStocks officiella webbplats

Den juridiska strukturen för xStocks-produkten är helt i linje med den för Backed Finance, som för närvarande stöder mer än 200 aktieinstrument och har 24/5 handelstimmar på Kraken. När det gäller partnerskap är Kraken, Bybit, Jupiter, Raydium och Byreal alla börser som stöder xStocks; Kamino kan stödja xStocks som säkerhet, medan Kamino Swap också kan handla xStocks; Solana är en offentlig kedja som drivs av xStocks; Chainlink ansvarar för reservrapportering; Alpaca är en partnermäklare;

För närvarande, eftersom produkten precis har lanserats, är datastatistiken inte perfekt och transaktionsvolymen är inte stor. Men xStocks har fler nyckelpartners än Backed Finances egna produkter:

På Cex-sidan finns Kraken och Bybit, som är mer benägna att utnyttja befintliga marknadsgaranter och användare för att ge bättre likviditet för xStocks;

På kedjan finns det olika Dex och Kamino, och Kamino tillhandahåller för första gången andra användningsområden för tokeniserade amerikanska aktier förutom att vara LP:er, och det kan finnas andra protokoll som stöder xStocks i framtiden för att ytterligare utöka deras komponerbarhet.

Ur detta perspektiv, även om xStocks precis har lanserats, tror jag att xStocks snart kommer att överträffa befintliga aktörer och bli den största tokeniserade amerikanska aktieemittenten.

Robinhood (Robinhood)

Robinhood, som aktivt har utökat sin kryptoverksamhet, lämnade också in en rapport till SEC i april 2025, där man hoppades att SEC skulle upprätta ett regelverk för RWA som skulle inkludera tokeniserade aktier; I maj släppte Bloomberg nyheten att Robinhood skulle skapa en blockchain-plattform för att tillåta europeiska investerare att investera i amerikanska aktier, med alternativa offentliga kedjor som Arbitrum eller Solana;

Den 30 juni tillkännagav Robinhood officiellt lanseringen av en tokeniserad amerikansk aktiehandelsprodukt för europeiska investerare, som stöder utdelningsutbetalningar och stöder 5*24 åtkomsttider.

Robinhoods tokeniserade aktieerbjudande utfärdades ursprungligen baserat på Arbitrum. I framtiden kommer den underliggande delen av dess tokeniserade aktie att köras på Robinhoods egen L2, som också är baserad på Arbitrum.

Men enligt Robinhoods officiella dokumentation är dess nuvarande tokeniserade aktieprodukt inte en riktig tokeniserad aktie, utan ett kontrakt som spårar priset på motsvarande amerikanska aktie, och de underliggande tillgångarna hålls säkert av en amerikansk licensierad institution med ett Robinhood Europe-konto. Robinhood Europe publicerar kontrakt och registrerar dem på blockkedjan. Dess tokeniserade aktier kan för närvarande endast handlas på Robinhood och får inte överföras.

Andra spelare som lägger ut

Förutom de produkter vi nämnde ovan som redan har specifika verksamheter online, finns det många andra aktörer som distribuerar tokeniserade amerikanska aktieföretag, inklusive:

Solana

Solana lägger stor vikt vid tokeniserade aktier, och förutom de tidigare nämnda xStocks, har Solana etablerat Solana Policy Institute (SPI) "för att utbilda beslutsfattare om varför decentraliserade nätverk som Solana är den framtida infrastrukturen för den digitala ekonomin." Ett av de två projekt som för närvarande pågår är att de har inrättat ett projekt som heter Project Open, som "syftar till att möjliggöra regelrätt blockchain-baserad värdepappersemission och handel, med hjälp av blockchain-teknik för att skapa mer effektiva, transparenta och tillgängliga kapitalmarknader samtidigt som ett starkt investerarskydd bibehålls." Förutom SPI är Project Open också medlem i Dex Orca på Solana-kedjan, RWA-leverantören Superstate och advokatbyrån Lowenstein Sandler LLP.

Project Open började lämna in offentliga skriftliga kommentarer till SEC:s Crypto Working Group flera gånger i april i år, och SEC:s Crypto Working Group träffade den 12 juni för att diskutera det, varefter Project Open-medlemmar lämnade in ytterligare förklaringar om sin verksamhet.

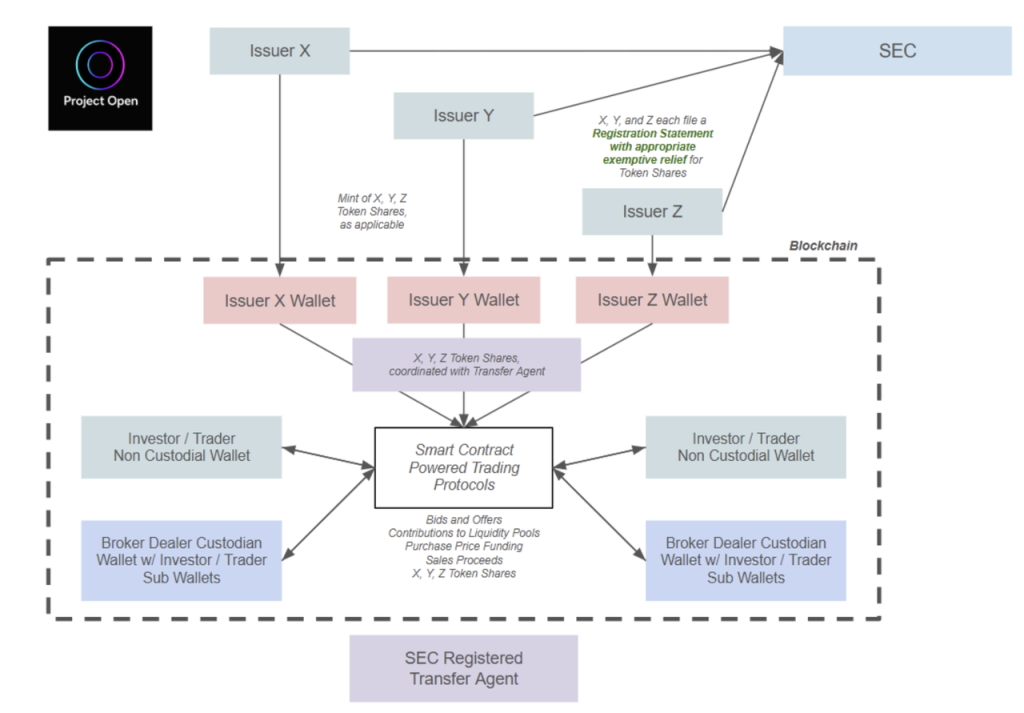

Den tokeniserade amerikanska aktieutgivnings- och handelsprocessen som förespråkas av Project Open är som följer:

Källa: SEC:s officiella webbplats

Processen sammanfattas på följande sätt:

-

Emittenter måste ansöka om SEC-tillstånd i förväg, varefter de kan emittera tokeniserade amerikanska aktier

-

Användare som vill köpa tokeniserade amerikanska aktier måste slutföra KYC i förväg, varefter de kan använda kryptovalutor för att köpa tokeniserade amerikanska aktier utgivna av ovanstående emittenter

-

Överföringsagenter som är registrerade hos SEC registrerar flödet av aktier i kedjan

Project Open uppgav också specifikt att de vill att SEC ska tillåta peer-to-peer-tokeniserad amerikansk aktiehandel genom smarta kontraktsprotokoll, dvs. tokeniserade amerikanska aktieägare kan handla med AMM:er, vilket öppnar dörren för sammansättning på kedjan. Enligt det ramverk som föreslås i dokumentet måste dock alla användare som innehar tokeniserade aktier slutföra KYC. För att uppnå detta ansöker Project Open om en 18-månaders befrielse eller bekräftande vägledning för många operationer (se Referenser för mer information).

Sammantaget är Project Opens lösning baserad på Backed Finances befintliga lösning, som kompletterar KYC-kraven. Ur författarens synvinkel är det nästan säkert att ett sådant system kommer att passera under den mer toleranta DeFi SEC:s tid, och den enda frågan är när det kommer att passera.

Myntbas

Redan 2020, när Coinbase ansökte om en nasdaq-notering, inkluderades idén om att utfärda tokeniserad COIN på kedjan i dess ansökningsdokument, men den övergavs eftersom den inte uppfyllde SEC:s krav vid den tiden. Nyligen söker Coinbase ett brev om att inte vidta åtgärder eller en befrielse från SEC för sin tokeniserade aktieverksamhet. Det finns dock ingen detaljerad dokumentation för tillfället, och vi kan bara få en bekräftelse från pressmeddelandet:

Coinbases tokeniserade aktiehandelsprogram är öppet för användare i USA.

Detta är en stor skillnad från andra nuvarande tokeniserade aktiemarknadsaktörer, och det gör det också möjligt för Coinbase att konkurrera direkt med onlinemäklare som Robinhood och traditionella mäklare som Schwab. Naturligtvis har detta en mycket mindre inverkan på web3-investerare än vad det har på Nasdaq:COIN.

Ondo

Ondo, som redan har uppnått resultat på Treasury RWA-marknaden (se Mint Ventures tidigare artikel om Ondo), har länge planerat att tokenisera amerikanska aktier. Enligt deras dokumentation har deras tokeniserade amerikanska aktieprodukt följande funktioner:

-

Öppen för användare utanför USA

-

Öppettiderna är 24*7

-

Tokens präglas och bränns i realtid

-

Det är tillåtet att använda tokeniserade amerikanska aktietillgångar som säkerhet

Att döma av ovanstående funktionsbeskrivning liknar Ondos produkt det nya ramverket som föreslagits av Solana, och Ondo föreslog också att släppa tokeniserade amerikanska aktieprodukter på Solana-nätverket vid Solanas Accelerate-konferens.

Ondos tokeniserade amerikanska aktieprodukt, Ondo Global Markets, är planerad att gå live senare i år.

Ovanstående är den aktuella statusen för den tokeniserade amerikanska aktiemarknaden, såväl som flera andra aktörer som håller på att distribueras.

Ur perspektivet av den grundläggande motivationen för efterfrågan är huvudsyftet för användare att köpa tokeniserade aktier att dra nytta av aktiekursfluktuationer, och fokus ligger på likviditeten, inlösenförmågan och om handelsplatsen kan vara fri från KYC-transaktioner, om det måste finnas en efterlevnadsbyrå för att tokenisera är inte en punkt som användarna bryr sig om, så web3-marknaden har alltid använt derivat för att förse användarna med amerikanska aktiehandelsprodukter.

Amerikansk aktiehandel erbjuds genom derivat

För närvarande tillhandahåller Gains Network (vid Arbitrum och Polygon) och Helix (vid Injective) för närvarande amerikanska aktiederivattjänster. Ingen av deras användare handlar faktiskt med amerikanska aktier, så de behöver inte tokenisera amerikanska aktier.

Dess grundläggande produktlogik motsvarar att tillämpa logiken för eviga kontrakt på amerikanska aktier, vilket vanligtvis är:

-

Handelsanvändare behöver inte KYC, använder stablecoins som säkerhet och tillåter hävstångshandel

-

Handelstiderna är desamma som för amerikanska aktier

-

Det underliggande priset läses direkt från en betrodd datakälla, till exempel med hjälp av Chainlink

-

Finansieringsräntan används för att balansera spreaden mellan börspriset och det verkliga priset

Men oavsett om det är de nuvarande Gains och Helix eller de tidigare Synthetix och Mirror, har plattformarna som använder syntetiska tillgångar för att handla amerikanska aktier inte medfört för hög faktisk handelsvolym, och den nuvarande genomsnittliga dagliga handelsvolymen för Helix amerikanska aktieprodukter överstiger inte 10 miljoner dollar, medan den dagliga handelsvolymen för vinster är mindre än 2 miljoner dollar, vilket kan bero på:

Det finns uppenbara regulatoriska risker i denna form, för även om de faktiskt inte erbjuder handel med amerikanska aktier, har de i själva verket blivit börser där användare handlar med amerikanska aktier, och tillsynsmyndigheterna har tydliga krav på tillsyn av alla börser, och KYC är den mest grundläggande delen av regleringen. Sådana plattformar kanske inte har tid att tas om hand av tillsynsmyndigheter när de är högljudda, men om de blir högre är de lätta att bli måltavlor för tillsynsmyndigheter.

Ingen av ovanstående produkter har tillräcklig likviditet för att stödja användarnas verkliga handelsbehov. Likviditeten i form av ovanstående produkter måste lösas av dem själva på börsen och kan inte förlita sig på någon tredje part, och ingen av ovanstående produkter kan ge användarna det verkliga användbara handelsdjupet

Helix amerikanska aktier och valutahandelsvolym och orderboken för den högsta volymen COIN

På den centraliserade börssidan antar Bybits nyligen lanserade MT5-baserade amerikanska aktiehandelsplattform också en logik som liknar eviga kontraktsprodukter, som inte bedriver faktisk handel med amerikanska aktier, utan använder stablecoins som säkerhet för att handla index.

Dessutom har det ännu inte lanserade Shift-projektet introducerat konceptet Asset-Referenced Tokens (ART), som sägs kunna uppnå KYC-fri handel med amerikanska aktier, och dess produktprocess är som följer:

-

Shift köper amerikanska aktier och pantsätter dem till en kompatibel mäklare som Interactive Brokers, med hjälp av Chainlink som bevis på reserver

-

Shift använder en reserv av amerikanska aktier för att utfärda en referenstillgångstoken, ART, som var och en har en motsvarande amerikansk aktietillgång bakom sig, men ART är inte en tokeniserad amerikansk aktie

-

C-slutanvändare kan köpa ART-tokens utan KYC

Shifts lösning upprätthåller 100 % överensstämmelse mellan ART och de underliggande amerikanska aktierna, men ART är inte en tokeniserad amerikansk aktie och har inte ägande, utdelningsrätt och rösträtt för aktien, så den kan inte tillämpas på olika regulatoriska regler för värdepapper, så den kan uppnå egenskaperna hos KYC-fri (källa).

Ur ett regleringslogikiskt perspektiv är det naturligtvis inte tillåtet att förankra värdepapperstillgångar, och det är inte klart hur skiftteamet avser att använda för att "göra ART förankrat i amerikanska aktier", och det är inte säkert om den specifika produktplanen verkligen kan genomföras i enlighet med ovanstående process, men denna plan realiserar också KYC-fri amerikansk aktiehandel genom vissa luckor i regelverket, vilket är värt fortsatt uppmärksamhet.

Vilken typ av tokeniserade amerikanska aktieprodukter behöver marknaden?

Oavsett den amerikanska aktietokeniseringsmetoden är kärnprocessen följande:

-

Tokenisering: Processen hanteras vanligtvis av en efterlevnadsbyrå, och bevis på reserver presenteras regelbundet, i huvudsak där användare som uppfyller KYC köper amerikanska aktier innan de listas i kedjan. Detta steg varierar inte mycket från ett scenario till ett annat.

-

Handel: C-slutanvändare handlar med tokeniserade aktier. Detta är den största skillnaden mellan systemen: vissa tillåter inte handel (Exodus), vissa tillåter endast handel via traditionella mäklarkanaler (Dinari och mystonks.org) och vissa stöder transaktioner på kedjan (Backed Finance, Solana, Ondo, Kraken). Ännu mer speciell är Backed Finance, som för närvarande stöder KYC-fria användare att köpa sina tokeniserade amerikanska aktieprodukter direkt via AMM:er genom ett schweiziskt efterlevnadsramverk.

För C-slutanvändare handlar tokeniseringsprocessen främst om efterlevnad och tillgångssäkerhet, och de flesta nuvarande marknadsaktörer kan garantera dessa två punkter mycket väl. Huvudfokus ligger på transaktionsprocessen. Till exempel kan Dinari endast handla genom traditionella mäklarkanaler och tillhandahåller inte likviditetsbrytning, utlåning och andra tjänster för tokeniserade aktier, då försvinner betydelsen av aktietokenisering till stor del, och det är svårt att locka användare även om efterlevnaden är perfekt och processen är perfekt.

System som xStocks, Backed Finance och Solana är mer meningsfulla lösningar för tokeniserade amerikanska aktier på lång sikt, där tokeniserade amerikanska aktier handlas på kedjan istället för genom traditionella mäklarkanaler, för att mer effektivt dra nytta av den 7*24-tillgänglighet och komponerbarhet som DeFi medför.

Kortsiktig likviditet på kedjan kommer dock knappast att vara jämförbar med den för traditionella kanaler. Börser med låg likviditet är inte tillgängliga, och om handelsplatser som erbjuder tokeniserade amerikanska aktier inte kan locka mer likviditet att komma in, kommer inflytandet från tokeniserade amerikanska aktier också att vara svårt att expandera. Det är därför jag är optimistisk att xStocks snart kommer att bli en tokeniserad amerikansk aktie

Ur detta perspektiv, om regelverket gradvis blir tydligare, tokeniserade amerikanska aktieprodukter verkligen populariseras i Web3 och i slutändan får fler marknadsandelar, kan det vara de börser som för närvarande har bättre likviditet och fler handelsanvändare.

Faktum är att vi också kan se från de få exemplen i den senaste cykeln: Synthetix, Mirror och Gains lanserade alla produkter som inkluderade amerikansk aktiehandel 2020, men den mest inflytelserika amerikanska aktiehandelsprodukten var FTX. FTX:s plan liknar faktiskt den nuvarande planen för Backed Finance, men FTX:s aktiehandelsvolym och AUM är mycket högre än för dess senkomling, Backed Finance.

Potentiella investeringsobjekt

Även om det finns mycket marknadsutrymme för amerikansk aktietokenisering, finns det inte många investeringsmål för investerare att välja mellan.

Bland de befintliga spelarna har varken Dinari eller Backed Finance utfärdat tokens, och Dinari har också gjort det klart att de inte kommer att utfärda tokens, och endast de meme-token-stonks som motsvarar mystonks.org kan räknas som ett potentiellt investeringsmål;

Bland de aktörer som aktivt distribuerar har Coinbase, Solana och Ondo ett högt börsvärde på tokens, och deras huvudsakliga verksamhet är inte tokeniserade amerikanska aktier, och marknadsföringen av tokeniserade amerikanska aktier har en viss inverkan på deras tokens, men graden av påverkan är svår att förutsäga.

xStocks partners inkluderar Solanas bästa Dex Raydium och Jupiter, samt utlåningsprotokollet Kamino, men det är osannolikt att detta samarbete kommer att ge dessa avtal ett stort uppsving.

Bland SPI:s Project Open-medlemmar: Phantom, Superstate har inte utfärdat tokens ännu, endast Orca har utfärdat tokens.

I derivatprojektet har Helix ännu inte gett ut mynt, och endast GNS har ett valfritt mål.

På grund av de olika affärskategorierna i de ovan nämnda projekten och de olika formerna av deltagande i tokeniserade amerikanska aktier kan vi inte göra värderingsjämförelser och endast lista den grundläggande informationen för de relevanta tokens enligt följande: