Analyse van de huidige situatie en vooruitzichten van de tokenized Amerikaanse aandelenmarkt

Door Lawrence Lee, Mint Ventures

De laatste tijd is er veel vooruitgang geboekt op het gebied van tokenized Amerikaanse aandelen:

-

Gecentraliseerde beurs Kraken heeft de lancering aangekondigd van xStocks, een tokenized aandelenhandelsplatform

-

Gecentraliseerde beurs Coinbase heeft aangekondigd dat het heeft geprobeerd de handel in zijn tokenized aandelen te reguleren

-

Solana, een openbare blockchain, dient een op blockchain gebaseerd raamwerk in voor tokenized Amerikaanse aandelenproducten

Openbare ketens en beurzen met een Amerikaanse achtergrond versnellen het proces van het tokeniseren van Amerikaanse aandelen, en de recente razernij na de notering van Circle moet mensen doen uitkijken naar het vooruitzicht van tokenized Amerikaanse aandelen.

In feite is de waardepropositie van tokenized Amerikaanse aandelen heel duidelijk:

1. Uitbreiding van de omvang van de handelsmarkt: Het biedt een 7×24-uurs, grenzeloos en toestemmingsloos handelsplatform voor Amerikaanse aandelenhandel, wat momenteel onmogelijk is voor de NASDAQ en NYSE (hoewel de NASDAQ 24-uurs handel heeft aangevraagd, zal dit naar verwachting tot de tweede helft van 26 jaar duren om dit te bereiken)

2. Superieure composability: Door te combineren met andere bestaande Defi-infrastructuur, kunnen Amerikaanse aandelen worden gebruikt als onderpand, marge, index en fondsproducten, waardoor vele manieren van spelen ontstaan die momenteel ondenkbaar zijn

Ook de behoeften van zowel de vraag- als de aanbodzijde zijn duidelijk:

-

Aanbodzijde (in de VS genoteerde bedrijven): Potentiële investeerders van over de hele wereld bereikt via het grenzeloze blockchain-platform en meer potentiële kooporders verkregen

-

Vraagzijde (beleggers): Veel beleggers die in het verleden om verschillende redenen niet in staat waren om rechtstreeks in Amerikaanse aandelen te handelen, kunnen via blockchain rechtstreeks Amerikaanse aandelen toewijzen en erop speculeren

Geciteerd uit "U.S. Stock On-Chain en STO: A Hidden Narrative"

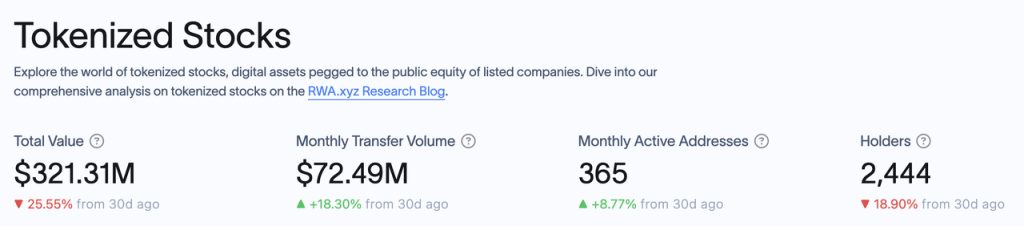

In deze tolerante crypto-regelgevingscyclus is vooruitgang een grote kans. Volgens RWA.xyz gegevens is de huidige marktkapitalisatie van tokenized aandelen slechts $321 miljoen, en zijn er 2.444 adressen die tokenized aandelen bezitten.

De enorme marktruimte staat in schril contrast met de huidige beperkte activaomvang.

In dit artikel zullen we de productoplossingen introduceren en analyseren van huidige spelers op de tokenized Amerikaanse aandelenmarkt en andere spelers die tokenized Amerikaanse aandelen promoten, en een lijst maken van potentiële investeringsdoelen onder dit concept.

Dit artikel is de gedachte van de auteur op het moment van publicatie, het kan in de toekomst veranderen, en de opvattingen zijn zeer subjectief, en er kunnen fouten zijn in feiten, gegevens en redeneringslogica.

Volgens rwa.xyz gegevens heeft de huidige tokenized aandelenmarkt de volgende items, afhankelijk van de uitgiftegrootte:

We zullen de bedrijfsmodellen van Exodus, Backed Finance en Dinari doornemen (Montis Group richt zich op Europese aandelen, terwijl SwarmX op dezelfde manier werkt als Backed Finance, maar op kleinere schaal), evenals de voortgang van verschillende andere belangrijke spelers die momenteel aanbevelingen doen voor tokenized Amerikaanse aandelen.

Exodus

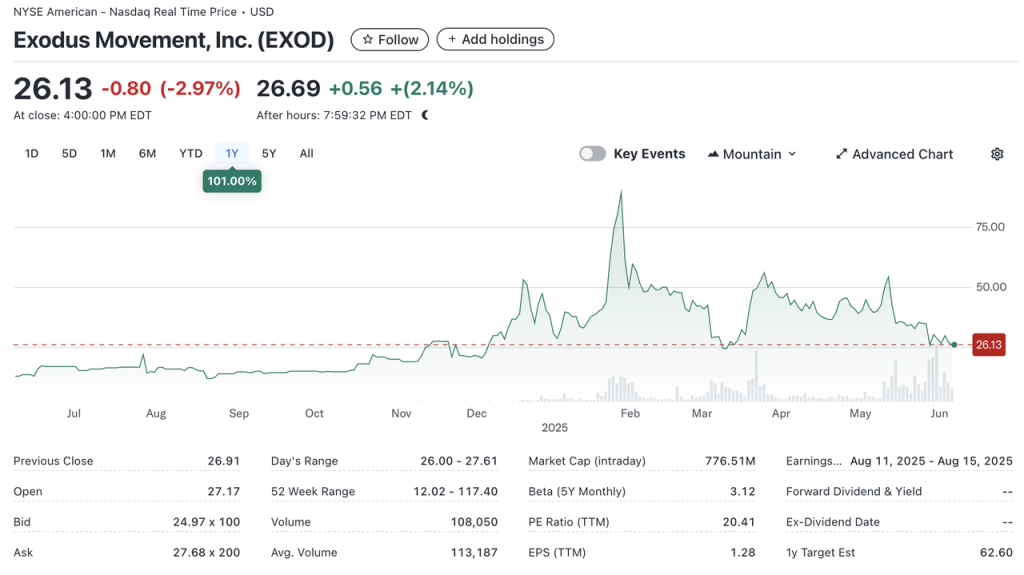

Exodus (NYSE.EXOD) is een Amerikaans bedrijf dat gespecialiseerd is in de ontwikkeling van niet-bewarende crypto-wallets, en zijn aandelen zijn genoteerd aan de New York Stock Exchange (NYSE.EXOD). Naast zijn eigen merkportemonnee is Exodus ook een samenwerking aangegaan met NFT-marktplaats MagicEden om een portemonnee te lanceren.

Al in 2021 stond Exodus gebruikers toe om hun gewone aandelen via Securitize naar de Algorand-keten te migreren, maar de tokens die naar de keten zijn gemigreerd, kunnen niet worden verhandeld of overgedragen op de keten, noch bevatten ze bestuursrechten of andere economische rechten (zoals dividenden), en het Exodus-token lijkt meer op de "digitale tweeling" van echte aandelen, en de symbolische betekenis op de keten is groter dan de werkelijke betekenis.

De huidige marktkapitalisatie van EXOD is $ 770 miljoen, waarvan ongeveer $ 240 miljoen on-chain is.

Exodus was het eerste aandeel dat door de SEC werd goedgekeurd om zijn gewone aandelen te tokeniseren (of om preciezer te zijn, het eerste tokeniseerbare aandeel dat door de SEC werd goedgekeurd voor notering op de NYSE), maar het proces was niet zonder uitdagingen, waarbij de notering van Exodus-aandelen werd uitgesteld van mei '24 tot de officiële NYSE-notering in december.

De tokenisatie van aandelen van Exodus is echter alleen voor zijn eigen aandelen en de tokenized aandelen zijn niet verhandelbaar, wat weinig betekent voor ons web3-investeerders.

Dinari

Dinari is een in de VS geregistreerd bedrijf dat in 2021 is opgericht en zich sinds de oprichting richt op het tokeniseren van aandelen onder het Amerikaanse nalevingskader en een seed-ronde van $ 10 miljoen in 2023 en een Series A-ronde van $ 12.7 miljoen in 2024 afsloot met investeerders, waaronder Hack VC en Blockchange Ventures, Coinbase CTO Balaji Srinivasan, F Prime Kapitaal, VanEck Ventures, Blizzard (Avalanche Fund), enz. Onder hen is F Prime een fonds dat eigendom is van vermogensbeheergigant Fidelity, en de investering van Fidelity en VanEck toont ook de erkenning van traditionele vermogensbeheerders op de tokenized Amerikaanse aandelenmarkt.

Dinari is alleen beschikbaar voor niet-Amerikaanse gebruikers en het proces van het verhandelen van Amerikaanse aandelen is als volgt:

-

De gebruiker voltooit KYC

-

Gebruikers kiezen de Amerikaanse aandelen die ze willen kopen en betalen USD+ uitgegeven door Dinari (een stablecoin gedekt door kortlopende staatsobligaties uitgegeven door Dinari, die kunnen worden ingewisseld door USDC)

-

Dinari dient de bestelling in bij een partnermakelaar (Alpaca Securities of Interactive Brokers), en nadat de makelaar de bestelling heeft voltooid, worden de aandelen bewaard bij de depotbank en slaat Dinari de bijbehorende dShares voor de gebruiker

Op dit moment werkt Dinari op Arbitrum-, Base- en Ethereum-mainnets, en alle dShares hebben in de echte wereld een 1-op-1 aandelenratio.

dShares kunnen echter niet on-chain worden verhandeld en als u dShares wilt verkopen, kunt u alleen handelen via de officiële website van Dinari, en het daadwerkelijke transactieproces is het omgekeerde van het aankoopproces. De handel in dShares moet ook de Amerikaanse handelsuren volgen en het is niet mogelijk om buiten de handelsuren te kopen of verkopen. In termen van productvorm voeren ze naast de directe aandelenhandel ook een API uit voor aandelenhandel, die kan werken met andere handelsfront-ends.

In feite is het bedrijfsproces van Dinari, d.w.z. het proces van "KYC-> betaling en exchange-> conforme brokerage clearing", consistent met de huidige mainstream manier voor niet-Amerikaanse gebruikers om deel te nemen aan de Amerikaanse aandelenhandel, met als belangrijkste verschil dat de activaklassen die door gebruikers worden betaald, Hong Kong-dollars, euro's, enz. zijn, terwijl de activaklassen die door Dinari worden geaccepteerd crypto-activa zijn, en de rest wordt volledig geïmplementeerd in overeenstemming met het regelgevingskader van de SEC.

Als een bedrijf dat gespecialiseerd is in tokenisatie van Amerikaanse aandelen, toont de moed om het bedrijf in de Verenigde Staten op te nemen (de overgrote meerderheid van andere projecttegenhangers is geregistreerd in Europa) het vertrouwen van Dinari in zijn nalevingscapaciteiten. Hun Amerikaanse tokenisatieproduct voor aandelen werd officieel gelanceerd in 2023, en Gary Gensler, de voormalige SEC-voorzitter die op dat moment dienst had en bekend stond om zijn strikte crypto-regelgeving, kon geen fout vinden in zijn bedrijfsmodel; En sinds de komst van de nieuwe SEC-voorzitter, Paul Atkins, heeft de SEC een speciale bijeenkomst met Dinari gehouden om Dinari te vragen zijn systeem te demonstreren en gerelateerde vragen te beantwoorden (bron), die beide aantonen dat zijn producten onberispelijk zijn op het gebied van compliance en dat het team over sterke middelen beschikt op het gebied van compliance.

Aangezien de tokenized Amerikaanse aandelen van Dinari echter geen on-chain handel ondersteunen, zijn cryptocurrencies slechts een instap- en betaalmethode voor Dinari, en de producten van Dinari verschillen qua functie niet veel van Futu, Robinhood en andere producten. Voor zijn doelgroep is de productervaring van Dinari geen voordeel ten opzichte van zijn concurrenten. Voor een gebruiker in Hong Kong is de ervaring van het verhandelen van Amerikaanse aandelen op Dinari niet beter dan het verhandelen van Amerikaanse aandelen op Futu, en er is geen manier om handelsfuncties zoals margehandel te gebruiken, en er kunnen zelfs duurdere kosten zijn.

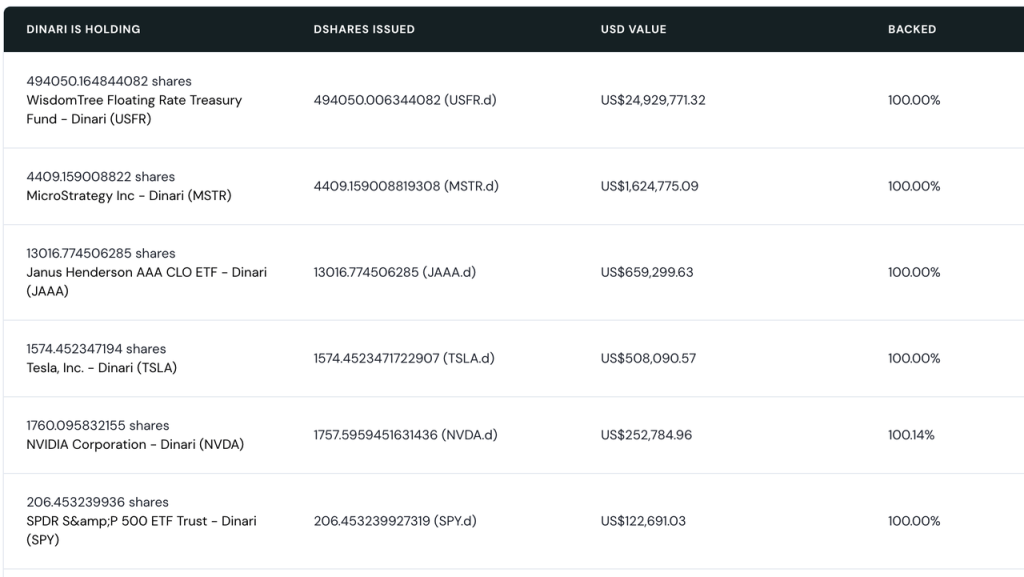

Misschien daarom is de tokenized aandelenmarkt van Dinari altijd klein geweest, met slechts één tokenized aandeel met een marktkapitalisatie van meer dan $1 miljoen MSTR en slechts 5 tokenized aandelen met een marktwaarde van meer dan $100.000.

Dinari's huidige tokenized beurskapitalisatie Bron

Over het algemeen is het tokenized aandelenbedrijfsmodel van Dinari gecertificeerd door regelgevers, maar strikte naleving van de regelgeving heeft er ook toe geleid dat de tokenized aandelen niet on-chain kunnen worden verhandeld/ingezet, waardoor de composability verloren gaat, waardoor de ervaring van gebruikers met het aanhouden van hun dShare minder is dan bij traditionele makelaars, en het product is niet erg aantrekkelijk voor reguliere web3-gebruikers.

Onder de huidige marktspelers, vergelijkbaar met Dinari, omvat ook het gemeenschapsproject mystonks.org van de meme-munt Stonks, volgens het reserverapport dat door de projectpartij zelf is vrijgegeven, is hun huidige marktwaarde van Amerikaanse aandelenrekeningen meer dan 50 miljoen dollar, en gebruikers zijn actiever in de handel dan Dinari.

Er zijn echter nog steeds gebreken in de nalevingsstructuur van mystonks.org, zoals de kwalificaties van de effectenbewaarrekening die niet duidelijk worden vermeld en de gebruikers van het reserverapport kunnen niet worden geverifieerd.

Gedekte financiering

Backed Finance is een Zwitsers bedrijf dat ook in 2021 is opgericht en begin 2023 is gelanceerd en in 2024 een financieringsronde van $ 9,5 miljoen heeft afgesloten onder leiding van Gnosis met deelname van Cyber Fund, Blockchain Founders Fund, Blue Bay Capital en anderen.

Net als Dinari bedient Backed geen gebruikers in de Verenigde Staten en zijn de bedrijfsprocessen:

-

De emittent (professionele belegger) voltooit KYC-verificatie en -beoordeling in Backed Finance

-

De emittent selecteert de Amerikaanse aandelen die hij wil kopen en betaalt voor de stablecoin

-

Backed Finance dient de order in bij de partnermakelaar om de aandelenaankoop te voltooien, en vervolgens slaat Backed Finance het bSTOCK-token van de overeenkomstige aandelen naar de uitgever.

-

Zowel bSTOCK als de ingekapselde versie wbSTOCK kunnen vrij worden verhandeld op de keten (de inkapseling is voornamelijk om de verwerking van aandelendividenden, enz. te vergemakkelijken), en gewone beleggers aan de C-kant kunnen direct bSTOCK of wbSTOCK op de keten kopen.

Het is te zien dat, in tegenstelling tot Dinari's C-end-gebruikers die rechtstreeks Amerikaanse aandelen kopen, Backed Finance momenteel wordt gekocht door professionele beleggers en vervolgens wordt overgedragen aan C-end-gebruikers, wat de algehele operationele efficiëntie aanzienlijk kan verbeteren en 24*7 handelsuren kan bereiken. Een ander belangrijk verschil is dat het bSTOCK-token dat door Backed is uitgegeven een onbeperkt ERC-20-token is en dat gebruikers on-chain LP's kunnen vormen die andere gebruikers kunnen kopen.

Gedekte tokenized aandelen zijn een bron van liquiditeit

De on-chain liquiditeit van Backed Finance is voornamelijk afkomstig van de SPX-index, Coinbase en Telsa, en gebruikers koppelen bSTOCK-tokens aan stablecoins in AMM-pools. Op dit moment ligt de totale TVL van de liquiditeitspool dicht bij $ 8 miljoen en is de gemiddelde APY 32.91%. De liquiditeit wordt verdeeld over Gnosis' Balancer en Swapr, Base's Aerodrome en Avalanche Chain's Pharaoh, waarbij de APY van de bCOIN-USDC-pool 149% bereikt.

Opgemerkt moet worden dat Backed Finance de on-chain handelsfunctie van zijn bSTOCK-tokens helemaal niet beperkt, waardoor gebruikers een tweede pad krijgen om hun bSTOCK vast te houden, namelijk:

On-chain gebruikers (geen KYC vereist) kunnen bSTOCK rechtstreeks kopen met stablecoins zoals USDC of sDAI

Dit doorbreekt effectief de KYC-limiet en de handelservaring verschilt niet van het verhandelen van gewone on-chain tokens, waardoor het gemakkelijker wordt om te promoten onder web3-gebruikers. Een onbeperkt ERC-20-token opent ook de deur naar composability voor tokenized aandeelhouders, zoals het koppelen met stablecoins om een gemiddelde APY van 33% liquiditeit te vormen. Dit kan ook de reden zijn waarom de TVL van Backed Finance bijna 10 keer zo groot is als die van Dinari.

Op het gebied van compliance is de overeenkomstige entiteit achter Backed Finance geregistreerd in Zwitserland en is het bovengenoemde bedrijfsmodel van "tokenized shares die overeenkomen met ERC-20-tokens kunnen vrij worden overgedragen" erkend door Europese regelgevers (bron). Backed Finance publiceert ook bewijs van reserves die door The Network Firm zijn gecontroleerd.

De SEC heeft echter geen commentaar gegeven op de activiteiten van Backed Finance, en de effecten die door Backed worden verhandeld, zijn allemaal Amerikaanse aandelen, en het is goed om een licentie te hebben in Zwitserland, maar wat nog belangrijker is, hoe de Amerikaanse toezichthouders dit bedrijfsmodel evalueren.

In andere projecten is het bedrijfsmodel van SwarmX hetzelfde als dat van Backed Finance, maar de bedrijfsschaal en nalevingsdetails verschillen aanzienlijk van Backed Finance.

Hoewel de tokenized beurskapitalisatie van Backed Finance tien keer zo groot is als die van Dinari, zijn de activaomvang van meer dan $ 20 miljoen en de TVL van 8 miljoen nog steeds niet hoog, en zijn de on-chain transacties niet actief omdat:

-

Er zijn niet genoeg use-cases voor tokenized aandelen in de keten, en het kunnen momenteel alleen LP's zijn, en de voordelen van composability zijn nog niet volledig benut, wat verband kan houden met de zorgen over de legitimiteit van het model door de bijbehorende leningen, stablecoins en andere protocollen

-

Bovendien is er een gebrek aan liquiditeit. Backed zelf is geen beurs en heeft geen "natuurlijke" liquiditeit om zijn tokenized aandelenhandel te ondersteunen, en onder het huidige model hangt de liquiditeit van zijn tokenized aandelen af van de emittent, inclusief hoeveel tokenized aandelen de emittent bereid is aan te houden, en hoeveel liquiditeit bereid is toe te voegen aan LP's. Op dit moment zijn gedekte emittenten niet bereid om meer op dit gebied te investeren.

-

Beide zouden kunnen verbeteren als de SEC het regelgevingskader verder zou kunnen verduidelijken en de levensvatbaarheid van het Backed-model zou kunnen bepalen.

xVoorraden

In mei kondigde de Amerikaanse beurs Kraken aan dat het xstocks lanceerde in samenwerking met Backed Finance en Solana.

Op 30 juni werd het xStocks-product officieel gelanceerd, met partners als gecentraliseerde beurzen Kraken en Bybit, gedecentraliseerde beurzen Raydium en Jupiter op Solana, uitleenprotocol Kamino, door Bybit geïncubeerde Dex Byreal, orakel Chainlink, betalingsprotocol Alchemy Pay en makelaardij Alpaca.

Bron: xStocks officiële website

De juridische structuur van het xStocks-product is volledig afgestemd op die van Backed Finance, dat momenteel meer dan 200 aandeleninstrumenten ondersteunt en 24/5 handelsuren op Kraken heeft. In termen van partnerschappen zijn Kraken, Bybit, Jupiter, Raydium en Byreal allemaal beurzen die xStocks ondersteunen; Kamino kan xStocks als onderpand ondersteunen, terwijl Kamino Swap ook xStocks kan verhandelen; Solana is een openbare keten die wordt gerund door xStocks; Chainlink is verantwoordelijk voor de rapportage van reserves; Alpaca is een partnermakelaar;

Op dit moment, omdat het product net is gelanceerd, zijn de gegevensstatistieken niet perfect en is het transactievolume niet groot. Maar xStocks heeft meer belangrijke partners dan de eigen producten van Backed Finance:

Aan de Cex-kant zijn er Kraken en Bybit, die meer kans hebben om gebruik te maken van bestaande market makers en gebruikers om een betere liquiditeit voor xStocks te bieden;

Op de keten zijn er verschillende Dex en Kamino, en Kamino biedt voor het eerst andere use-cases voor tokenized Amerikaanse aandelen naast LP's, en er kunnen in de toekomst andere protocollen zijn die xStocks ondersteunen om hun composability verder uit te breiden.

Vanuit dit perspectief, hoewel xStocks net is gelanceerd, geloof ik dat xStocks binnenkort bestaande spelers zal overtreffen en de grootste tokenized Amerikaanse aandelenuitgever zal worden.

Roodborstje

Robinhood, dat zijn crypto-activiteiten actief heeft ingezet, diende in april 2025 ook een rapport in bij de SEC, waarin het hoopte dat de SEC een regelgevend kader voor RWA zou vaststellen dat tokenized aandelen zou omvatten; In mei bracht Bloomberg het nieuws dat Robinhood een blockchain-platform zou creëren om Europese investeerders in staat te stellen te investeren in Amerikaanse aandelen, met alternatieve openbare ketens Arbitrum of Solana;

Ook op 30 juni kondigde Robinhood officieel de lancering aan van een tokenized Amerikaans aandelenhandelsproduct voor Europese beleggers, dat dividenduitkeringen ondersteunt en 5*24 toegangstijden ondersteunt.

Het tokenized aandelenaanbod van Robinhood werd aanvankelijk uitgegeven op basis van Arbitrum. In de toekomst zal de onderliggende waarde van zijn tokenized aandelen draaien op Robinhood's eigen L2, die ook gebaseerd is op Arbitrum.

Volgens de officiële documentatie van Robinhood is het huidige tokenized aandelenproduct echter geen echte tokenized aandelen, maar een contract dat de prijs van de overeenkomstige Amerikaanse aandelen volgt, en de onderliggende activa worden veilig bewaard door een Amerikaanse gelicentieerde instelling met een Robinhood Europe-account. Robinhood Europe publiceert contracten en legt deze vast op de blockchain. De tokenized aandelen zijn momenteel ook alleen verhandelbaar op Robinhood en mogen niet worden overgedragen.

Andere spelers die aan het opmaken zijn

Naast de producten die we hierboven noemden en die al specifieke bedrijven online hebben, zijn er veel andere spelers die tokenized Amerikaanse aandelenbedrijven inzetten, waaronder:

Solana

Solana legt sterk de nadruk op tokenized aandelen, en naast de eerder genoemde xStocks heeft Solana het Solana Policy Institute (SPI) opgericht "om beleidsmakers voor te lichten over waarom gedecentraliseerde netwerken zoals Solana de toekomstige infrastructuur van de digitale economie zijn." Een van de twee projecten die momenteel aan de gang zijn, is dat ze een project hebben opgezet met de naam Project Open, dat "tot doel heeft conforme op blockchain gebaseerde effectenuitgifte en -handel mogelijk te maken, met behulp van blockchain-technologie om efficiëntere, transparantere en toegankelijkere kapitaalmarkten te creëren met behoud van een sterke beleggersbescherming." Naast SPI is Project Open ook lid van Dex Orca in de Solana-keten, RWA-provider Superstate en advocatenkantoor Lowenstein Sandler LLP.

Project Open begon in april van dit jaar verschillende keren met het indienen van openbare schriftelijke opmerkingen bij de Crypto Working Group van de SEC, en de Crypto Working Group van de SEC ontmoette het op 12 juni om het te bespreken, waarna Project Open-leden verdere uitleg over hun bedrijf indienden.

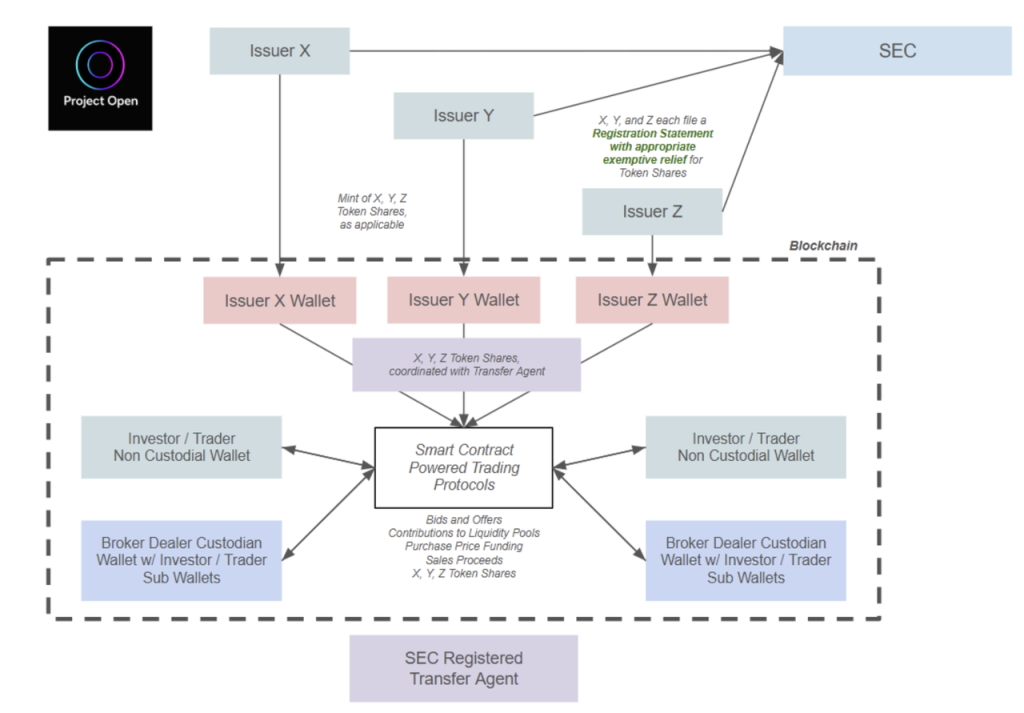

Het tokenized Amerikaanse aandelenuitgifte- en handelsproces dat door Project Open wordt bepleit, is als volgt:

Bron: Indiening op de officiële website van de SEC

Het proces wordt als volgt samengevat:

-

Emittenten moeten vooraf SEC-autorisatie aanvragen, waarna ze tokenized Amerikaanse aandelen kunnen uitgeven

-

Gebruikers die tokenized Amerikaanse aandelen willen kopen, moeten KYC van tevoren invullen, waarna ze cryptocurrencies kunnen gebruiken om tokenized Amerikaanse aandelen te kopen die zijn uitgegeven door de bovenstaande uitgevers

-

Bij de SEC geregistreerde transferagenten registreren de stroom van aandelen on-chain

Project Open verklaarde ook specifiek dat het wil dat de SEC peer-to-peer tokenized Amerikaanse aandelenhandel toestaat via slimme contractprotocollen, d.w.z. tokenized Amerikaanse aandeelhouders kunnen handelen in AMM's, waardoor de deur wordt geopend naar on-chain composability. Volgens het raamwerk dat in het document wordt voorgesteld, moeten alle gebruikers die tokenized shares bezitten echter KYC voltooien. Om dit te bereiken, vraagt Project Open voor veel operaties een vrijstellingsvrijstelling of bevestigende begeleiding van 18 maanden aan (zie Referenties voor details).

Over het algemeen is de oplossing van Project Open gebaseerd op de bestaande oplossing van Backed Finance en vormt deze een aanvulling op de KYC-vereisten. Vanuit het oogpunt van de auteur is de goedkeuring van een dergelijk schema tijdens de ambtstermijn van de meer tolerante DeFi SEC bijna een zekerheid, en de enige vraag is wanneer het zal slagen.

Coinbase

In 2020, toen Coinbase een nasdaq-notering aanvroeg, werd het idee om tokenized COIN on-chain uit te geven opgenomen in de aanvraagdocumenten, maar het werd verlaten omdat het op dat moment niet voldeed aan de eisen van de SEC. Onlangs is Coinbase op zoek naar een no-action letter of exemptive relief van de SEC voor zijn tokenized aandelenactiviteiten. Er is op dit moment echter geen gedetailleerde documentatie en we kunnen slechts één bevestiging uit het persbericht halen:

Het tokenized aandelenhandelsprogramma van Coinbase staat open voor gebruikers in de Verenigde Staten.

Dit is een groot verschil met andere huidige tokenized beursspelers, en het stelt Coinbase ook in staat om rechtstreeks te concurreren met online brokerages zoals Robinhood en traditionele brokerages zoals Schwab. Dit heeft natuurlijk veel minder impact op web3-investeerders dan op Nasdaq:COIN.

Ondo

Ondo, dat al resultaten heeft geboekt op de Treasury RWA-markt (zie het vorige artikel van Mint Ventures over Ondo), is al lang van plan om Amerikaanse aandelen te tokeniseren. Volgens hun documentatie heeft hun tokenized Amerikaanse aandelenproduct de volgende kenmerken:

-

Open voor niet-Amerikaanse gebruikers

-

Handelsuren zijn 24*7

-

Tokens worden in realtime geslagen en verbrand

-

Het gebruik van tokenized Amerikaanse aandelen als onderpand is toegestaan

Afgaande op de bovenstaande functiebeschrijving is het product van Ondo vergelijkbaar met het nieuwe raamwerk dat door Solana is voorgesteld, en Ondo stelde ook voor om tokenized Amerikaanse aandelenproducten op het Solana-netwerk uit te brengen op Solana's Accelerate-conferentie.

Ondo's tokenized Amerikaanse aandelenproduct, Ondo Global Markets, staat gepland om later dit jaar live te gaan.

Het bovenstaande is de huidige status van de tokenized Amerikaanse aandelenmarkt, evenals verschillende andere spelers die worden ingezet.

Vanuit het perspectief van de fundamentele motivatie van de vraag, is het belangrijkste doel van gebruikers om tokenized aandelen te kopen om te profiteren van schommelingen in de aandelenprijzen, en de focus ligt op de liquiditeit, aflossingsvermogen en of het handelsplatform vrij kan zijn van KYC-transacties, of er een compliance-bureau moet zijn om te tokeniseren is geen punt waar gebruikers om geven, dus de web3-markt heeft altijd derivaten gebruikt om gebruikers te voorzien van Amerikaanse aandelenhandelsproducten.

De handel in Amerikaanse aandelen wordt aangeboden via derivaten

Momenteel bieden Gains Network (bij Arbitrum en Polygon) en Helix (bij Injective) momenteel diensten aan op het gebied van Amerikaanse aandelenderivaten. Geen van hun gebruikers verhandelt daadwerkelijk Amerikaanse aandelen, dus ze hoeven geen Amerikaanse aandelen te tokeniseren.

De kernproductlogica is gelijk aan het toepassen van de logica van het eeuwigdurende contract op Amerikaanse aandelen, wat meestal het volgende is:

-

Handelsgebruikers hebben geen KYC nodig, gebruiken stablecoins als onderpand en staan handel met hefboomwerking toe

-

De handelsuren zijn hetzelfde als die voor Amerikaanse aandelen

-

De onderliggende prijs wordt rechtstreeks gelezen uit een vertrouwde gegevensbron, zoals het gebruik van Chainlink

-

Het financieringspercentage wordt gebruikt om de spread tussen de wisselkoers en de eerlijke prijs in evenwicht te brengen

Of het nu gaat om de huidige Gains en Helix of de vorige Synthetix en Mirror, de platforms die synthetische activa gebruiken om Amerikaanse aandelen te verhandelen, hebben het werkelijke handelsvolume niet al te hoog opgeleverd, en het huidige gemiddelde dagelijkse handelsvolume van de Amerikaanse aandelenproducten van Helix is niet hoger dan $ 10 miljoen, terwijl het dagelijkse handelsvolume van Gains minder dan $ 2 miljoen is, wat te wijten kan zijn aan:

Er zijn duidelijke regelgevingsrisico's in deze vorm, want hoewel ze niet echt handel in Amerikaanse aandelen aanbieden, zijn het in feite beurzen geworden waar gebruikers Amerikaanse aandelen verhandelen, en de regelgevende instanties hebben duidelijke vereisten voor het toezicht op elke beurs, en KYC is het meest elementaire onderdeel van de regelgeving. Dergelijke platforms hebben misschien geen tijd om door regelgevers te worden verzorgd als ze luidruchtig zijn, maar als ze luider worden, zijn ze gemakkelijk het doelwit van regelgevers.

Geen van de bovenstaande producten heeft voldoende liquiditeit om de echte handelsbehoeften van gebruikers te ondersteunen. De liquiditeit in de vorm van de bovenstaande producten moet zelf op de beurs worden opgelost en kan niet afhankelijk zijn van een derde partij, en geen van de bovenstaande producten kan gebruikers de echte bruikbare handelsdiepte bieden

Helix's handelsvolume voor Amerikaanse aandelen en FX en het orderboek van de COIN met het hoogste volume

Aan de kant van de gecentraliseerde beurs hanteert Bybit's onlangs gelanceerde MT5-gebaseerde Amerikaanse aandelenhandelsplatform ook een logica die vergelijkbaar is met eeuwigdurende contractproducten, die geen daadwerkelijke handel in Amerikaanse aandelen uitvoert, maar stablecoins gebruikt als onderpand om indices te verhandelen.

Bovendien heeft het nog te lanceren Shift-project het concept van Asset-Referenced Tokens (ART) geïntroduceerd, waarvan wordt gezegd dat het in staat zou zijn om KYC-vrije handel in Amerikaanse aandelen te bereiken, en het productproces is als volgt:

-

Shift koopt Amerikaanse aandelen en verpandt ze aan een conforme makelaar zoals Interactive Brokers, waarbij Chainlink wordt gebruikt als bewijs van reserves

-

Shift gebruikt een reserve van Amerikaanse aandelen om een referentie-activa-token, ART, uit te geven, die elk een corresponderend Amerikaans aandelenactivum achter zich hebben, maar ART is geen tokenized Amerikaans aandeel

-

C-end gebruikers kunnen ART-tokens kopen zonder KYC

De oplossing van Shift handhaaft 100% correspondentie tussen ART en de onderliggende Amerikaanse aandelen, maar ART is geen tokenized Amerikaans aandeel en heeft niet het eigendom, dividendrechten en stemrecht van het aandeel, dus het kan niet worden toegepast op verschillende regelgevende regels voor effecten, zodat het de kenmerken van KYC-vrij kan bereiken (bron).

Vanuit het perspectief van de regelgevingslogica is het ART natuurlijk niet toegestaan om effectenactiva te verankeren, en het is niet duidelijk hoe het verschuivingsteam van plan is te gebruiken om "ART verankerd te maken in Amerikaanse aandelen", en het is niet zeker of het specifieke productplan echt kan worden uitgevoerd in overeenstemming met het bovenstaande proces, maar dit plan realiseert ook KYC-vrije Amerikaanse aandelenhandel door bepaalde hiaten in de regelgevende bepalingen, wat voortdurende aandacht verdient.

Wat voor soort tokenized Amerikaanse aandelenproducten heeft de markt nodig?

Ongeacht de tokenisatiemethode voor Amerikaanse aandelen, is het kernproces als volgt:

-

Tokenisatie: Het proces wordt meestal afgehandeld door een nalevingsbureau en het bewijs van reserves wordt regelmatig gepresenteerd, in wezen wanneer gebruikers die aan KYC voldoen, Amerikaanse aandelen kopen voordat ze in de keten worden vermeld. Deze stap verschilt niet veel van het ene scenario tot het andere.

-

Handel: C-end gebruikers verhandelen tokenized aandelen. Dit is het belangrijkste verschil tussen de schema's: sommige staan geen handel toe (Exodus), sommige staan alleen handel toe via traditionele makelaarskanalen (Dinari en mystonks.org) en sommige ondersteunen on-chain transacties (Backed Finance, Solana, Ondo, Kraken). Nog specialer is Backed Finance, dat momenteel KYC-vrije gebruikers ondersteunt om zijn tokenized Amerikaanse aandelenproducten rechtstreeks via AMM's te kopen via een Zwitsers nalevingskader.

Voor C-end gebruikers houdt het tokenisatieproces zich voornamelijk bezig met compliance en activabeveiliging, en de meeste huidige marktspelers kunnen deze twee punten heel goed garanderen. De nadruk ligt vooral op het transactieproces. Dinari kan bijvoorbeeld alleen handelen via traditionele makelaarskanalen en biedt geen liquiditeitsmining, leningen en andere diensten voor tokenized aandelen, dan is het belang van tokenisatie van aandelen grotendeels verdwenen en is het moeilijk om gebruikers aan te trekken, zelfs als de naleving perfect is en het proces perfect is.

Schema's zoals xStocks, Backed Finance en Solana zijn op de lange termijn zinvollere oplossingen voor tokenized Amerikaanse aandelen, waarbij tokenized Amerikaanse aandelen on-chain worden verhandeld in plaats van via traditionele makelaarskanalen, om effectiever te profiteren van de 7*24 beschikbaarheid en composability van DeFi.

De liquiditeit op korte termijn in de keten zal echter nauwelijks vergelijkbaar zijn met die van traditionele kanalen. Beurzen met een lage liquiditeit zijn niet beschikbaar, en als locaties die tokenized Amerikaanse aandelen aanbieden niet meer liquiditeit kunnen aantrekken om binnen te komen, dan zal de invloed van tokenized Amerikaanse aandelen ook moeilijk uit te breiden zijn. Daarom ben ik optimistisch dat xStocks binnenkort een tokenized Amerikaans aandeel zal worden

Vanuit dit perspectief, als het regelgevingskader geleidelijk duidelijker wordt, worden tokenized Amerikaanse aandelenproducten echt populair in Web3 en krijgen ze uiteindelijk meer handelsmarktaandeel, het kunnen die beurzen zijn die momenteel een betere liquiditeit en meer handelaarsgebruikers hebben.

In feite kunnen we ook zien aan de weinige voorbeelden in de laatste cyclus: Synthetix, Mirror en Gains lanceerden allemaal producten die in 2020 Amerikaanse aandelenhandel omvatten, maar het meest invloedrijke Amerikaanse aandelenhandelsproduct was FTX. Het plan van FTX is eigenlijk vergelijkbaar met het huidige plan van Backed Finance, maar het handelsvolume en het AUM van FTX zijn veel hoger dan die van zijn laatkomer, Backed Finance.

Potentiële beleggingsdoelstellingen

Hoewel er veel marktruimte is voor tokenisatie van Amerikaanse aandelen, zijn er niet veel investeringsdoelen waaruit beleggers kunnen kiezen.

Onder de bestaande spelers hebben noch Dinari noch Backed Finance tokens uitgegeven, en Dinari heeft ook duidelijk gemaakt dat het geen tokens zal uitgeven, en alleen de meme-token stonks die overeenkomen met mystonks.org kunnen worden geteld als een potentieel investeringsdoelwit;

Onder de spelers die actief inzetten, hebben Coinbase, Solana en Ondo een hoge marktkapitalisatie van tokens, en hun hoofdactiviteit is niet tokenized Amerikaanse aandelen, en de promotie van tokenized Amerikaanse aandelen heeft een zekere impact op hun tokens, maar de mate van impact is moeilijk te voorspellen.

De partners van xStocks zijn onder meer Solana's top Dex Raydium en Jupiter, evenals het uitleenprotocol Kamino, maar het is onwaarschijnlijk dat deze samenwerking deze overeenkomsten een grote impuls zal geven.

Onder SPI's Project Open-leden: Phantom, Superstate hebben nog geen tokens uitgegeven, alleen Orca heeft tokens uitgegeven.

In het derivatenproject heeft Helix nog geen munten uitgegeven en alleen GNS heeft een optioneel doelwit.

Vanwege de verschillende bedrijfscategorieën van de bovengenoemde projecten en de verschillende vormen van deelname aan tokenized Amerikaanse aandelen, zijn we niet in staat om waarderingsvergelijkingen uit te voeren en alleen de basisinformatie van de relevante tokens als volgt op te sommen: