Analyysi tokenisoitujen Yhdysvaltain osakemarkkinoiden nykytilanteesta ja näkymistä

Kirjailija: Lawrence Lee, Mint Ventures

Viime aikoina tokenisoitujen yhdysvaltalaisten osakkeiden alalla on tapahtunut paljon edistystä:

-

Keskitetty pörssi Kraken on ilmoittanut lanseeraavansa xStocksin, tokenisoidun osakekaupankäyntialustan

-

Keskitetty pörssi Coinbase on ilmoittanut, että se on pyrkinyt sääntelemään tokenisoitujen osakkeidensa kauppaa

-

Solana, julkinen lohkoketju, toimittaa lohkoketjupohjaisen kehyksen tokenisoiduille yhdysvaltalaisille osaketuotteille

Julkiset ketjut ja pörssit, joilla on yhdysvaltalainen tausta, nopeuttavat yhdysvaltalaisten osakkeiden tokenisointiprosessia, ja viimeaikainen vimma Circlen listautumisen jälkeen saa ihmiset odottamaan innolla tokenisoitujen yhdysvaltalaisten osakkeiden mahdollisuutta.

Itse asiassa tokenisoitujen yhdysvaltalaisten osakkeiden arvolupaus on hyvin selkeä:

1. Laajennettu kaupankäyntimarkkinoiden kokoa: Se tarjoaa 7×24 tunnin rajattoman ja luvattoman kaupankäyntipaikan Yhdysvaltain osakekaupalle, mikä on tällä hetkellä mahdotonta NASDAQille ja NYSE:lle (vaikka NASDAQ on hakenut 24 tunnin kaupankäyntiä, sen saavuttamisen odotetaan kestävän 26 vuoden jälkipuoliskolle asti)

2. Ylivoimainen koottavuus: Yhdistämällä muuhun olemassa olevaan Defi-infrastruktuuriin yhdysvaltalaisia osakevaroja voidaan käyttää vakuutena, marginaalina, indeksinä ja rahastotuotteina, jolloin saadaan monia pelitapoja, joita ei tällä hetkellä voida kuvitella

Sekä tarjonta- että kysyntäpuolen tarpeet ovat myös selvät:

-

Tarjontapuoli (Yhdysvalloissa listatut yritykset): Tavoitti potentiaalisia sijoittajia kaikkialta maailmasta rajattoman lohkoketjualustan kautta ja sai lisää potentiaalisia ostotoimeksiantoja

-

Kysyntäpuoli (sijoittajat): Monet sijoittajat, jotka eivät aiemmin voineet käydä suoraan kauppaa yhdysvaltalaisilla osakkeilla eri syistä, voivat suoraan allokoida ja spekuloida yhdysvaltalaisilla osakevaroilla lohkoketjun kautta

Lainaus "U.S. Stock On-Chain and STO: A Hidden Narrative"

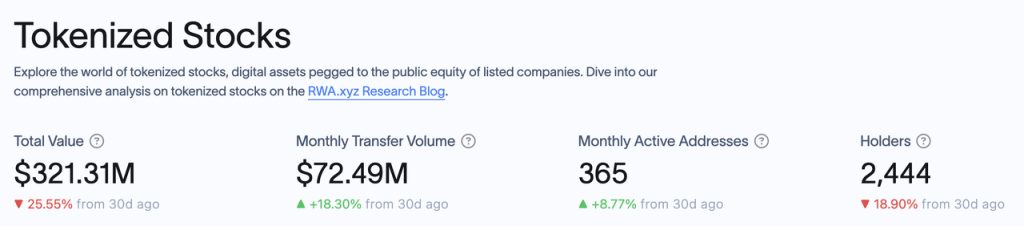

Tässä sallivassa kryptosääntelysyklissä edistyminen on erittäin todennäköistä. RWA.xyz tietojen mukaan tokenisoitujen osakkeiden nykyinen markkina-arvo on vain 321 miljoonaa dollaria, ja tokenisoituja osakkeita hallussaan on 2 444 osoitetta.

Valtava markkina-alue on jyrkässä ristiriidassa nykyisen rajallisen omaisuuskoon kanssa.

Tässä artikkelissa esittelemme ja analysoimme tokenisoitujen Yhdysvaltain osakemarkkinoiden nykyisten toimijoiden ja muiden tokenisoituja yhdysvaltalaisia osakkeita mainostavien toimijoiden tuoteratkaisuja ja luettelemme mahdollisia sijoituskohteita tämän konseptin mukaisesti.

Tämä artikkeli on kirjoittajan ajattelu julkaisuhetkellä, se voi muuttua tulevaisuudessa, ja näkemykset ovat erittäin subjektiivisia, ja faktoissa, tiedoissa ja päättelylogiikassa voi olla virheitä.

rwa.xyz tietojen mukaan nykyisillä tokenisoiduilla osakemarkkinoilla on seuraavat erät liikkeeseenlaskun koon mukaan:

Käymme läpi Exoduksen, Backed Financen ja Dinarin liiketoimintamallit (Montis Group tähtää eurooppalaisiin osakkeisiin, kun taas SwarmX toimii samalla tavalla kuin Backed Finance, mutta pienemmässä mittakaavassa) sekä useiden muiden tärkeiden toimijoiden edistymistä, jotka antavat tällä hetkellä suosituksia tokenisoiduista yhdysvaltalaisista osakkeista.

Eksodus

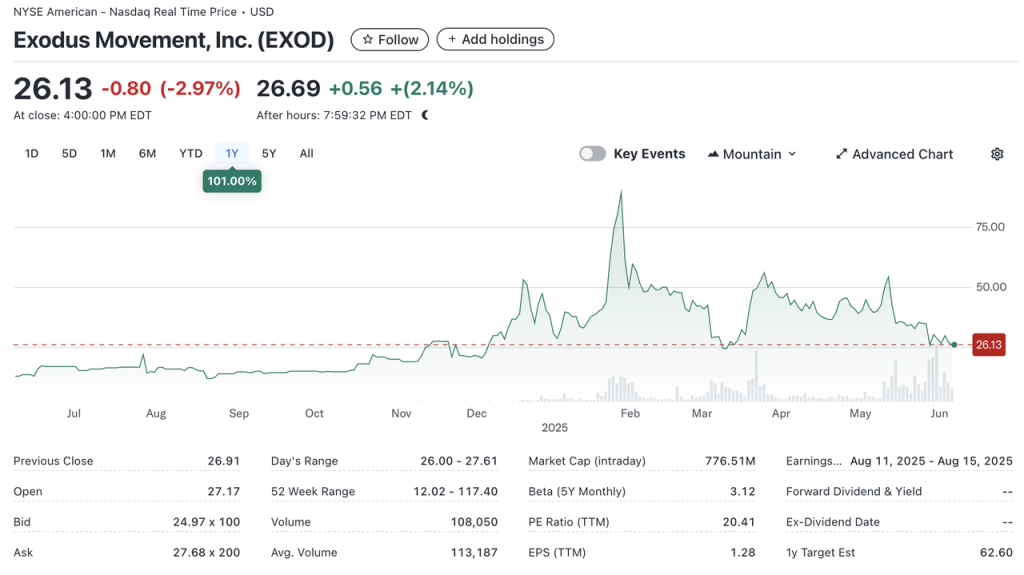

Exodus (NYSE.EXOD) on amerikkalainen yritys, joka on erikoistunut ei-säilytyslompakoiden kehittämiseen, ja sen osakkeet on listattu New Yorkin pörssissä (NYSE.EXOD). Oman merkkilompakkonsa lisäksi Exodus on myös tehnyt yhteistyötä NFT-markkinapaikan MagicEdenin kanssa lompakon lanseeraamiseksi.

Jo vuonna 2021 Exodus antoi käyttäjille mahdollisuuden siirtää kantaosakkeensa Algorand-ketjuun Securitizen kautta, mutta ketjuun siirretyillä tokeneilla ei voi käydä kauppaa tai siirtää ketjussa, eivätkä ne sisällä hallinto-oikeuksia tai muita taloudellisia oikeuksia (kuten osinkoja), ja Exodus-token muistuttaa enemmän oikeiden osakkeiden "digitaalista kaksosta", ja ketjun symbolinen merkitys on suurempi kuin todellinen merkitys.

EXODin nykyinen markkina-arvo on 770 miljoonaa dollaria, josta noin 240 miljoonaa dollaria on ketjussa.

Exodus oli ensimmäinen SEC:n hyväksymä osake, joka tokenisoi kantaosakkeensa (tai tarkemmin sanottuna ensimmäinen tokenisoitava osake, jonka SEC hyväksyi NYSE:hen listattavaksi), mutta prosessi ei ollut vailla haasteita, sillä Exodus-osakkeiden listautuminen viivästyi toukokuusta '24 viralliseen NYSE-listautumiseen joulukuussa.

Exoduksen osakkeiden tokenisointi on kuitenkin tarkoitettu vain sen omille osakkeille, eivätkä tokenisoidut osakkeet ole kaupankäynnin kohteena, mikä ei merkitse meille web3-sijoittajille juuri mitään.

Dinari

Dinari on Yhdysvalloissa rekisteröity yritys, joka perustettiin vuonna 2021 ja joka on alusta lähtien keskittynyt osakkeiden tokenisointiin Yhdysvaltain vaatimustenmukaisuuskehyksen mukaisesti ja päätti 10 miljoonan dollarin siemenkierroksen vuonna 2023 ja 12,7 miljoonan dollarin A-sarjan kierroksen vuonna 2024 sijoittajien kanssa, mukaan lukien Hack VC ja Blockchange Ventures, Coinbasen teknologiajohtaja Balaji Srinivasan, F Prime Capital, VanEck Ventures, Blizzard (Avalanche Fund) jne. Niistä F Prime on varainhoitojätti Fidelityn omistama rahasto, ja Fidelityn ja VanEckin sijoitus osoittaa myös perinteisten varainhoitajien tunnustusta tokenisoiduilla Yhdysvaltain osakemarkkinoilla.

Dinari on saatavilla vain muille kuin yhdysvaltalaisille käyttäjille, ja Yhdysvaltain osakkeiden kaupankäyntiprosessi on seuraava:

-

Käyttäjä suorittaa KYC:n

-

Käyttäjät valitsevat yhdysvaltalaiset osakkeet, joita he haluavat ostaa, ja maksavat Dinarin liikkeeseen laskemalle USD+:lle (stablecoin, jonka vakuutena on Dinarin liikkeeseen laskemat lyhytaikaiset valtion joukkovelkakirjat, jotka USDC voi vaihtaa)

-

Dinari toimittaa toimeksiannon kumppanivälittäjälle (Alpaca Securities tai Interactive Brokers), ja kun välittäjä on suorittanut toimeksiannon, osakkeet säilytetään säilytyspankissa ja Dinari lyö vastaavat dSharesit käyttäjälle

Tällä hetkellä Dinari toimii Arbitrum-, Base- ja Ethereum-pääverkoissa, ja kaikkien dSharesin omavaraisuusaste on 1:1 todellisessa maailmassa.

dSharesilla ei kuitenkaan voi käydä kauppaa ketjussa, ja jos haluat myydä dSharesia, voit käydä kauppaa vain Dinarin virallisen verkkosivuston kautta, ja varsinainen transaktioprosessi on ostoprosessin käänteinen. Kaupankäynnin dSharesilla on myös noudatettava Yhdysvaltain kaupankäyntiaikoja, eikä kaupankäyntiaikojen ulkopuolella ole mahdollista ostaa tai myydä. Tuotemuodon osalta he tuottavat suoran osakekaupan lisäksi myös osakekauppaan tarkoitetun API:n, joka voi toimia muiden kaupankäynnin käyttöliittymän kanssa.

Itse asiassa Dinarin liiketoimintaprosessi eli "KYC-> maksu ja pörssin > yhteensopiva välitysselvitys" on yhdenmukainen nykyisen valtavirran kanssa, jolla ei-yhdysvaltalaiset käyttäjät voivat osallistua Yhdysvaltain osakekauppaan, ja suurin ero on, että käyttäjien maksamat omaisuusluokat ovat Hongkongin dollareita, euroja jne., kun taas Dinarin hyväksymät omaisuusluokat ovat kryptovaroja ja loput toteutetaan täysin SEC:n sääntelykehyksen mukaisesti.

Yhdysvaltalaisten osakkeiden tokenisointiin erikoistuneena yrityksenä rohkeus perustaa yritys Yhdysvaltoihin (suurin osa muista projektikumppaneista on rekisteröity Euroopassa) osoittaa Dinarin luottamuksen vaatimustenmukaisuuskykyynsä. Heidän yhdysvaltalainen osakkeiden tokenisointituotteensa lanseerattiin virallisesti vuonna 2023, eikä Gary Gensler, tuolloin päivystävä entinen SEC:n puheenjohtaja, joka tunnettiin tiukoista kryptosäännöksistään, löytänyt vikaa liiketoimintamallistaan; Ja SEC:n uuden puheenjohtajan Paul Atkinsin saapumisen jälkeen SEC on pitänyt erityiskokouksen Dinarin kanssa pyytääkseen Dinaria esittelemään järjestelmäänsä ja vastaamaan siihen liittyviin kysymyksiin (lähde), jotka molemmat osoittavat, että sen tuotteet ovat moitteettomia vaatimustenmukaisuuden suhteen ja että tiimillä on vahvat resurssit vaatimustenmukaisuuden suhteen.

Koska Dinarin tokenisoidut yhdysvaltalaiset osakkeet eivät kuitenkaan tue ketjun sisäistä kaupankäyntiä, kryptovaluutat ovat Dinarille vain sisääntulo- ja maksutapa, eivätkä Dinarin tuotteet eroa toiminnallisuudeltaan paljon Futusta, Robinhoodista ja muista tuotteista. Kohdeyleisölleen Dinarin tuotekokemus ei ole etu kilpailijoihin nähden. Hongkongilaiselle käyttäjälle kokemus yhdysvaltalaisten osakkeiden kaupankäynnistä Dinarissa ei ole yhtään parempi kuin kaupankäynti yhdysvaltalaisilla osakkeilla Futussa, eikä kaupankäyntiominaisuuksia, kuten marginaalikauppaa, voi olla jopa kalliimpia.

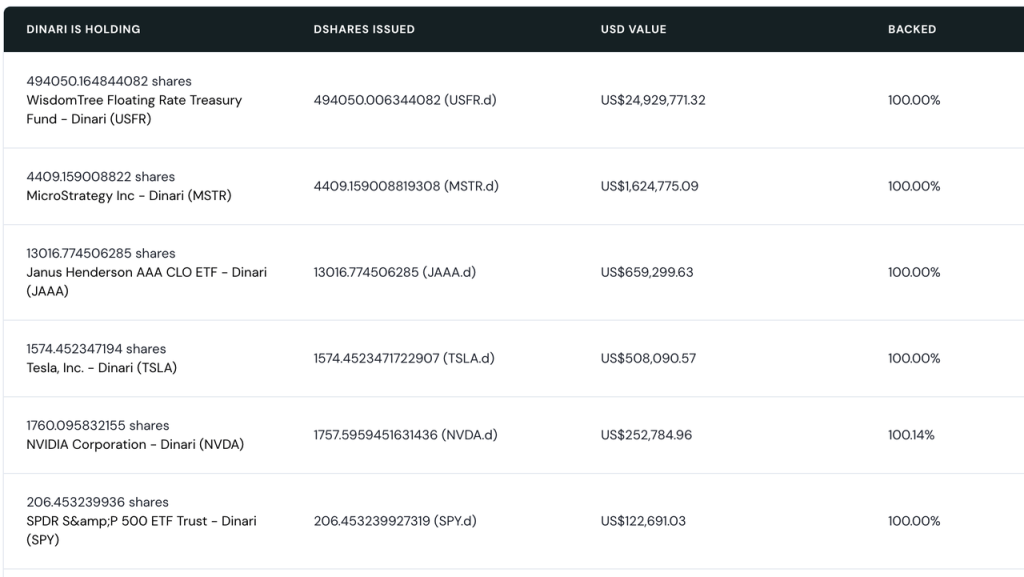

Ehkä tästä syystä Dinarin tokenisoidut osakemarkkinat ovat aina olleet pienet, sillä vain yksi tokenisoitu osake, jonka markkina-arvo on yli 1 miljoona dollaria MSTR, ja vain 5 tokenisoitua osaketta, joiden markkina-arvo on yli 100 000 dollaria.

Dinarin nykyinen tokenisoitu osakemarkkina-arvo Lähde

Kaiken kaikkiaan Dinarin tokenisoitujen osakkeiden liiketoimintamalli on sertifioitu sääntelyviranomaisten toimesta, mutta säännösten tiukka noudattaminen on myös johtanut siihen, että sen tokenisoiduilla osakkeilla ei ole voitu käydä kauppaa/panostaa ketjussa, mikä on menettänyt koottavuuden, mikä tekee käyttäjien kokemuksesta dSharen hallussapidosta vähemmän kuin perinteisillä välittäjillä, eikä tuote ole kovin houkutteleva valtavirran web3-käyttäjille.

Nykyisten markkinatoimijoiden joukossa Dinarin kaltainen sisältää myös meemikolikon Stonksin yhteisöprojektin mystonks.org, projektin osapuolen itsensä paljastaman varantoraportin mukaan niiden Yhdysvaltain osaketilien nykyinen markkina-arvo ylittää 50 miljoonaa Yhdysvaltain dollaria, ja käyttäjät ovat aktiivisempia kaupankäynnissä kuin Dinari.

Mystonks.orgin vaatimustenmukaisuusrakenteessa on kuitenkin edelleen puutteita, kuten sen arvopaperien säilytystilin pätevyyttä ei ole ilmoitettu selvästi, eikä varantoraportin käyttäjiä voida vahvistaa.

Tuettu rahoitus

Backed Finance on sveitsiläinen yritys, joka perustettiin myös vuonna 2021 ja lanseerattiin vuoden 2023 alussa ja joka päätti 9.5 miljoonan dollarin rahoituskierroksen vuonna 2024 Gnosisin johdolla Cyber Fundin, Blockchain Founders Fundin, Blue Bay Capitalin ja muiden osallistuessa.

Kuten Dinari, Backed ei palvele käyttäjiä Yhdysvalloissa, ja sen liiketoimintaprosessit ovat:

-

Liikkeeseenlaskija (ammattimainen sijoittaja) suorittaa KYC-tarkastuksen ja -tarkastuksen Backed Financessa

-

Liikkeeseenlaskija valitsee yhdysvaltalaisen osakkeen, jonka se haluaa ostaa, ja maksaa stablecoinista

-

Backed Finance lähettää toimeksiannon kumppanivälittäjälle osakeoston suorittamiseksi, ja sitten Backed Finance lyö vastaavan osakkeen bSTOCK-tokenin liikkeeseenlaskijalle.

-

Sekä bSTOCKilla että sen kapseloidulla versiolla wbSTOCK voidaan käydä vapaasti kauppaa ketjussa (kapselointi helpottaa pääasiassa osakeosinkojen käsittelyä jne.), ja tavalliset C-puolen sijoittajat voivat ostaa bSTOCKia tai wbSTOCKia suoraan ketjusta.

Voidaan nähdä, että toisin kuin Dinarin C-loppukäyttäjät, jotka ostavat suoraan yhdysvaltalaisia osakkeita, ammattimaiset sijoittajat ostavat tällä hetkellä Backed Financen ja siirtävät sen sitten C-loppukäyttäjille, mikä voi parantaa merkittävästi yleistä toiminnan tehokkuutta ja saavuttaa 24*7 kaupankäyntituntia. Toinen tärkeä ero on, että Backedin liikkeeseen laskema bSTOCK-token on rajoittamaton ERC-20-token, ja käyttäjät voivat muodostaa ketjuun LP:itä muiden käyttäjien ostettavaksi.

Vakuudelliset tokenisoidut osakkeet ovat likviditeetin lähde

Backed Financen ketjun likviditeetti tulee pääasiassa SPX-indeksistä, Coinbasesta ja Telsasta, ja käyttäjät yhdistävät bSTOCK-tokeneita stablecoineihin AMM-pooleiksi. Tällä hetkellä likviditeettipoolin kokonais-TVL on lähes 8 miljoonaa dollaria ja keskimääräinen APY on 32,91 %. Likviditeetti jakautuu Gnosisin Balancerin ja Swaprin, Basen lentokentän ja Avalanche Chainin faaraon kesken, ja bCOIN-USDC-poolin APY on 149 %.

On syytä huomauttaa, että Backed Finance ei rajoita bSTOCK-tokeneidensa ketjussa olevaa kaupankäyntitoimintoa ollenkaan, mikä antaa käyttäjille toisen polun pitää bSTOCKiaan, nimittäin:

Ketjun käyttäjät (KYC:tä ei vaadita) voivat ostaa bSTOCKia suoraan vakailla kolikoilla, kuten USDC tai sDAI

Tämä rikkoo tehokkaasti KYC-rajan, eikä kaupankäyntikokemus eroa tavallisten ketjun tokenien kaupankäynnistä, mikä helpottaa mainostamista web3-käyttäjien keskuudessa. Rajoittamaton ERC-20-token avaa myös oven tokenisoiduille osakkeenomistajille koottavuudelle, kuten pariliitokselle stablecoinien kanssa muodostaen keskimäärin 33 prosentin likviditeetin APY:n. Tämä voi olla myös syy siihen, miksi Backed Financen TVL on lähes 10 kertaa Dinarin suurempi.

Vaatimustenmukaisuuden osalta Backed Financen takana oleva vastaava taho on rekisteröity Sveitsiin, ja eurooppalaiset sääntelyviranomaiset ovat tunnustaneet edellä mainitun liiketoimintamallin "ERC-20-tokeneita vastaavat tokenisoidut osakkeet voidaan siirtää vapaasti" (lähde). Backed Finance julkaisee myös todisteita The Network Firmin tarkastamista varannoista.

SEC ei kuitenkaan ole kommentoinut Backed Financen liiketoimintaa, ja Backedin kaupankäynnin kohteena olevat arvopaperit ovat kaikki yhdysvaltalaisia osakkeita, ja on hyvä saada lisenssi Sveitsissä, mutta mikä tärkeintä, miten Yhdysvaltain sääntelyviranomaiset arvioivat tätä liiketoimintamallia.

Muissa projekteissa SwarmX:n liiketoimintamalli on sama kuin Backed Financen, mutta sen liiketoiminnan laajuus ja vaatimustenmukaisuustiedot eroavat merkittävästi Backed Financesta.

Vaikka Backed Financen tokenisoitu osakemarkkina-arvo on kymmenen kertaa Dinarin arvo, yli 20 miljoonan dollarin omaisuuserä ja 8 miljoonan TVL eivät vieläkään ole korkeat, eivätkä ketjun sisäiset transaktiot ole aktiivisia, koska:

-

Ketjussa ei ole tarpeeksi tokenisoitujen osakkeiden käyttötapauksia, ja ne voivat tällä hetkellä olla vain LP:itä, eikä koottavuuden etuja ole vielä hyödynnetty täysimääräisesti, mikä saattaa liittyä huoleen mallin legitiimiydestä siihen liittyvän lainauksen, stablecoinien ja muiden protokollien vuoksi

-

Lisäksi likviditeetti puuttuu. Backed itsessään ei ole pörssi, eikä sillä ole "luonnollista" likviditeettiä tukemaan tokenisoitua osakekauppaa, ja nykyisessä mallissa sen tokenisoitujen osakkeiden likviditeetti riippuu liikkeeseenlaskijasta, mukaan lukien kuinka paljon tokenisoituja osakkeita liikkeeseenlaskija on valmis pitämään hallussaan ja kuinka paljon likviditeettiä on valmis lisäämään LP:ihin. Tällä hetkellä vakuudelliset liikkeeseenlaskijat eivät ole halukkaita investoimaan enempää tälle alueelle.

-

Molemmat voisivat parantua, jos SEC voisi selventää sääntelykehystä edelleen ja määrittää Backed-mallin toteuttamiskelpoisuuden.

xOsakkeet

Toukokuussa yhdysvaltalainen pörssi Kraken ilmoitti lanseeraavansa xstocksin yhteistyössä Backed Financen ja Solanan kanssa.

Kesäkuun 30. päivänä xStocks-tuote lanseerattiin virallisesti, ja kumppaneita olivat keskitetyt pörssit Kraken ja Bybit, hajautetut pörssit Raydium ja Jupiter Solanassa, lainausprotokolla Kamino, Bybit-hautoma Dex Byreal, oraakkeli Chainlink, maksuprotokolla Alchemy Pay ja välitys Alpakka.

Lähde: xStocksin virallinen verkkosivusto

xStocks-tuotteen oikeudellinen rakenne on täysin linjassa Backed Financen kanssa, joka tukee tällä hetkellä yli 200 osakeinstrumenttia ja jolla on 24/5 kaupankäyntiaikaa Krakenissa. Kumppanuuksien osalta Kraken, Bybit, Jupiter, Raydium ja Byreal ovat kaikki pörssejä, jotka tukevat xStocksia; Kamino voi tukea xStocksia vakuutena, kun taas Kamino Swap voi myös käydä kauppaa xStocksilla; Solana on xStocksin ylläpitämä julkinen ketju; Chainlink vastaa varantoraportoinnista; Alpaca on kumppanivälittäjä;

Tällä hetkellä, koska tuote on juuri lanseerattu, datatilastot eivät ole täydellisiä ja transaktioiden määrä ei ole suuri. Mutta xStocksilla on enemmän avainkumppaneita kuin Backed Financen omat tuotteet:

Cex-puolella ovat Kraken ja Bybit, jotka todennäköisemmin hyödyntävät nykyisiä markkinatakaajia ja käyttäjiä tarjotakseen parempaa likviditeettiä xStocksille;

Ketjussa on erilaisia Dex- ja Kamino-osakkeita, ja Kamino tarjoaa ensimmäistä kertaa muita käyttötapauksia tokenisoiduille yhdysvaltalaisille osakkeille LP:iden lisäksi, ja tulevaisuudessa saattaa olla muita protokollia, jotka tukevat xStockeja laajentaakseen niiden koottavuutta entisestään.

Tästä näkökulmasta, vaikka xStocks on juuri lanseerattu, uskon, että xStocks ohittaa pian nykyiset toimijat ja siitä tulee Yhdysvaltain suurin tokenisoitu osakeliikkeeseenlaskija.

Robinhood

Robinhood, joka on aktiivisesti käyttänyt kryptoliiketoimintaansa, toimitti myös SEC:lle huhtikuussa 2025 raportin, jossa se toivoi, että SEC loisi RWA:lle sääntelykehyksen, joka sisältäisi tokenisoidut osakkeet; Toukokuussa Bloomberg kertoi, että Robinhood loisi lohkoketjualustan, jonka avulla eurooppalaiset sijoittajat voivat sijoittaa yhdysvaltalaisiin osakkeisiin, ja vaihtoehtoisia julkisia ketjuja ovat Arbitrum tai Solana;

Myös 30. kesäkuuta Robinhood ilmoitti virallisesti lanseeraavansa tokenisoidun yhdysvaltalaisen osakekaupankäyntituotteen eurooppalaisille sijoittajille, joka tukee osingonmaksua ja tukee 5*24 käyttöaikaa.

Robinhoodin tokenisoitu osakeanti laskettiin alun perin liikkeeseen Arbitrumin perusteella. Tulevaisuudessa sen tokenisoidun osakkeen kohde-etuus toimii Robinhoodin omalla L2:lla, joka myös perustuu Arbitrumiin.

Robinhoodin virallisten asiakirjojen mukaan sen nykyinen tokenisoitu osaketuote ei kuitenkaan ole todellinen tokenisoitu osake, vaan sopimus, joka seuraa vastaavan yhdysvaltalaisen osakkeen hintaa, ja kohde-etuudet ovat turvallisesti yhdysvaltalaisen lisensoidun laitoksen hallussa, jolla on Robinhood Europe -tili. Robinhood Europe julkaisee sopimukset ja tallentaa ne lohkoketjuun. Sen tokenisoidut osakkeet ovat myös tällä hetkellä vaihdettavissa vain Robinhoodissa, eikä niitä saa siirtää.

Muut pelaajat, jotka asettavat

Edellä mainittujen tuotteiden lisäksi, joilla on jo tiettyjä yrityksiä verkossa, on monia muita toimijoita, jotka ottavat käyttöön tokenisoituja yhdysvaltalaisia osakeyrityksiä, mukaan lukien:

Solana

Solana painottaa voimakkaasti tokenisoituja osakkeita, ja edellä mainittujen xStockien lisäksi Solana on perustanut Solana Policy Instituten (SPI) "kouluttaakseen päättäjiä siitä, miksi Solanan kaltaiset hajautetut verkot ovat digitaalisen talouden tulevaisuuden infrastruktuuri". Toinen kahdesta parhaillaan käynnissä olevasta hankkeesta on se, että he ovat perustaneet Project Open -nimisen hankkeen, jonka "tavoitteena on mahdollistaa vaatimustenmukainen lohkoketjupohjainen arvopapereiden liikkeeseenlasku ja kaupankäynti käyttämällä lohkoketjuteknologiaa tehokkaampien, läpinäkyvämpien ja helpommin saatavilla olevien pääomamarkkinoiden luomiseen säilyttäen samalla vahvan sijoittajansuojan". SPI:n lisäksi Project Open on myös Solana-ketjun Dex Orcan, RWA-palveluntarjoajan Superstaten ja asianajotoimisto Lowenstein Sandler LLP:n jäsen.

Project Open alkoi lähettää julkisia kirjallisia kommentteja SEC:n kryptotyöryhmälle useita kertoja tämän vuoden huhtikuussa, ja SEC:n kryptotyöryhmä tapasi sen 12. kesäkuuta keskustellakseen asiasta, minkä jälkeen Project Openin jäsenet toimittivat lisäselvityksiä liiketoiminnastaan.

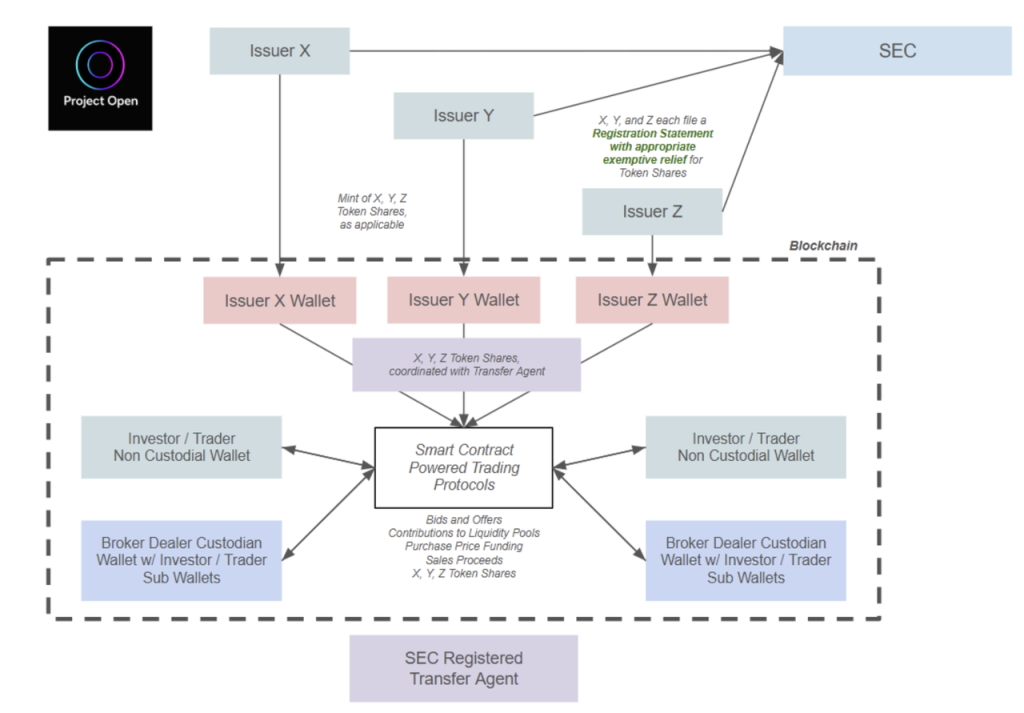

Project Openin suosittelema tokenisoitu Yhdysvaltain osakkeiden liikkeeseenlasku- ja kaupankäyntiprosessi on seuraava:

Lähde: SEC:n virallinen verkkosivusto

Prosessi on tiivistetty seuraavasti:

-

Liikkeeseenlaskijoiden on haettava SEC-lupaa etukäteen, minkä jälkeen ne voivat laskea liikkeeseen tokenisoituja yhdysvaltalaisia osakkeita

-

Käyttäjien, jotka haluavat ostaa tokenisoituja yhdysvaltalaisia osakkeita, on suoritettava KYC etukäteen, minkä jälkeen he voivat käyttää kryptovaluuttoja ostaakseen edellä mainittujen liikkeeseenlaskijoiden liikkeeseen laskemia tokenisoituja yhdysvaltalaisia osakkeita

-

SEC:hen rekisteröidyt siirtoasiamiehet kirjaavat osakkeiden virran ketjussa

Project Open ilmoitti myös nimenomaisesti, että se haluaa SEC:n sallivan vertaisverkon tokenisoidun yhdysvaltalaisen osakekaupan älykkäiden sopimusprotokollien kautta, eli tokenisoidut yhdysvaltalaiset osakkeenomistajat voivat käydä kauppaa AMM:illä, mikä avaa oven ketjun sisäiselle koottavuudelle. Asiakirjassa ehdotetun kehyksen mukaan kaikkien käyttäjien, joilla on tokenisoituja osakkeita, on kuitenkin suoritettava KYC. Tämän saavuttamiseksi Project Open hakee 18 kuukauden vapautusta tai vahvistusohjeistusta monille toiminnoille (katso lisätietoja viitteistä).

Kaiken kaikkiaan Project Openin ratkaisu perustuu Backed Financen olemassa olevaan ratkaisuun, joka täydentää KYC-vaatimuksia. Kirjoittajan näkökulmasta tällaisen järjestelmän läpimeno suvaitsevaisemman DeFi SEC:n toimikaudella on lähes varmaa, ja ainoa kysymys on, milloin se menee läpi.

Coinbase

Vuonna 2020, kun Coinbase haki nasdaq-listautumista, ajatus tokenisoidun COIN:n liikkeeseenlaskusta ketjussa sisältyi sen hakemusasiakirjoihin, mutta siitä luovuttiin, koska se ei täyttänyt SEC:n tuolloisia vaatimuksia. Viime aikoina Coinbase hakee SEC:ltä toimimatta jättämistä koskevaa kirjettä tai vapautusta tokenisoidulle osakeliiketoiminnalleen. Tällä hetkellä ei kuitenkaan ole yksityiskohtaista dokumentaatiota, ja lehdistötiedotteesta saamme vain yhden vahvistuksen:

Coinbasen tokenisoitu osakekaupankäyntiohjelma on avoin käyttäjille Yhdysvalloissa.

Tämä on merkittävä ero muihin nykyisiin tokenisoituihin osakemarkkinoiden toimijoihin, ja sen avulla Coinbase voi myös kilpailla suoraan Robinhoodin kaltaisten verkkovälittäjien ja perinteisten välittäjien, kuten Schwabin, kanssa. Tällä on tietysti paljon pienempi vaikutus web3-sijoittajiin kuin Nasdaq:COIN:iin.

Ondo

Ondo, joka on jo saavuttanut tuloksia valtiovarainministeriön RWA-markkinoilla (katso Mint Venturesin edellinen artikkeli Ondosta), on jo pitkään suunnitellut Yhdysvaltain osakkeiden tokenisointia. Heidän dokumentaationsa mukaan heidän tokenisoidulla yhdysvaltalaisella osaketuotteellaan on seuraavat ominaisuudet:

-

Avoin muille kuin yhdysvaltalaisille käyttäjille

-

Kaupankäyntiajat ovat 24*7

-

Tokenit lyödään ja poltetaan reaaliajassa

-

Tokenisoitujen yhdysvaltalaisten osakevarojen käyttö vakuutena on sallittua

Yllä olevasta ominaisuuskuvauksesta päätellen Ondon tuote on samanlainen kuin Solanan ehdottama uusi kehys, ja Ondo ehdotti myös tokenisoitujen yhdysvaltalaisten osaketuotteiden julkaisemista Solana-verkossa Solanan Accelerate-konferenssissa.

Ondon tokenisoidun yhdysvaltalaisen osaketuotteen, Ondo Global Marketsin, on määrä julkaista myöhemmin tänä vuonna.

Yllä oleva on tokenisoitujen Yhdysvaltain osakemarkkinoiden sekä useiden muiden käytössä olevien toimijoiden tämänhetkinen tila.

Kysynnän perustavanlaatuisen motivaation näkökulmasta käyttäjien päätarkoitus ostaa tokenisoituja osakkeita on hyötyä osakekurssien vaihteluista, ja painopiste on likviditeetissä, lunastuskyvyssä ja siinä, voiko kauppapaikka olla vapaa KYC-transaktioista, pitääkö tokenisointiin olla vaatimustenmukaisuusvirasto, ei ole seikka, josta käyttäjät välittävät, joten web3-markkinat ovat aina käyttäneet johdannaisia tarjotakseen käyttäjille yhdysvaltalaisia osakekauppatuotteita.

Yhdysvaltain osakekauppaa tarjotaan johdannaisten kautta

Tällä hetkellä Gains Network (Arbitrum ja Polygon) ja Helix (Injective) tarjoavat tällä hetkellä yhdysvaltalaisia osakejohdannaispalveluita. Kukaan heidän käyttäjistään ei itse asiassa käy kauppaa yhdysvaltalaisilla osakkeilla, joten heidän ei tarvitse tokenisoida yhdysvaltalaisia osakkeita.

Sen ydintuotelogiikka vastaa ikuisen sopimuksen logiikan soveltamista Yhdysvaltain osakkeisiin, mikä on yleensä:

-

Kaupankäynnin käyttäjät eivät tarvitse KYC:tä, käyttävät vakaita kolikoita vakuutena ja sallivat vipuvaikutteisen kaupankäynnin

-

Kaupankäyntiajat ovat samat kuin yhdysvaltalaisilla osakkeilla

-

Taustalla oleva hinta luetaan suoraan luotettavasta tietolähteestä, kuten Chainlinkin avulla

-

Rahastointikorkoa käytetään tasapainottamaan pörssihinnan ja käyvän hinnan välistä eroa

Olipa kyseessä nykyinen Gains and Helix tai aiempi Synthetix ja Mirror, alustat, jotka käyttävät synteettisiä omaisuuseriä yhdysvaltalaisten osakkeiden kauppaan, eivät kuitenkaan ole tuoneet liian suurta todellista kaupankäyntivolyymia, ja Helixin yhdysvaltalaisten osaketuotteiden nykyinen keskimääräinen päivittäinen kaupankäyntivolyymi ei ylitä 10 miljoonaa dollaria, kun taas voittojen päivittäinen kaupankäyntivolyymi on alle 2 miljoonaa dollaria, mikä voi johtua:

Tässä muodossa on ilmeisiä sääntelyriskejä, koska vaikka ne eivät itse asiassa tarjoa kaupankäyntiä yhdysvaltalaisilla osakkeilla, niistä on itse asiassa tullut pörssejä, joissa käyttäjät käyvät kauppaa yhdysvaltalaisilla osakkeilla, ja sääntelyviranomaisilla on selkeät vaatimukset minkä tahansa pörssin valvonnalle, ja KYC on sääntelyn perusosa. Sääntelyviranomaiset eivät ehkä ehdi huolehtia tällaisista alustoista, kun ne ovat äänekkäitä, mutta jos ne muuttuvat äänekkäämmiksi, sääntelyviranomaiset voivat helposti kohdistaa ne.

Yhdelläkään yllä olevista tuotteista ei ole riittävästi likviditeettiä tukemaan käyttäjien todellisia kaupankäyntitarpeita. Edellä mainittujen tuotteiden muodossa oleva likviditeetti on ratkaistava itse pörssissä, eikä se voi luottaa mihinkään kolmanteen osapuoleen, eikä mikään yllä olevista tuotteista voi tuoda käyttäjille todellista käyttökelpoista kaupankäyntisyvyyttä

Helixin Yhdysvaltain osakkeiden ja valuuttakurssien kaupankäyntivolyymi ja suurimman volyymin COIN-tilauskanta

Keskitetyn pörssin puolella Bybitin äskettäin lanseerattu MT5-pohjainen yhdysvaltalainen osakekaupankäyntialusta omaksuu myös ikuisten sopimustuotteiden kaltaisen logiikan, joka ei käy todellista kauppaa yhdysvaltalaisilla osakkeilla, vaan käyttää vakaita kolikoita vakuutena indeksien kaupankäynnissä.

Lisäksi vielä käynnistämätön Shift-projekti on ottanut käyttöön Asset-Referenced Tokens (ART) -konseptin, jonka sanotaan pystyvän saavuttamaan yhdysvaltalaisten osakkeiden KYC-vapaan kaupankäynnin, ja sen tuoteprosessi on seuraava:

-

Shift ostaa yhdysvaltalaisia osakkeita ja panttaa ne vaatimustenmukaiselle välittäjälle, kuten Interactive Brokersille, käyttämällä Chainlinkiä todisteena varannoista

-

Shift käyttää yhdysvaltalaisten osakkeiden varantoa laskeakseen liikkeeseen viiteomaisuustokenin, ART:n, jonka takana on vastaava yhdysvaltalainen osakeomaisuuserä, mutta ART ei ole tokenisoitu yhdysvaltalainen osake

-

C-loppukäyttäjät voivat ostaa ART-tokeneita ilman KYC:tä

Shiftin ratkaisu ylläpitää 100-prosenttista vastaavuutta ART:n ja taustalla olevien yhdysvaltalaisten osakkeiden välillä, mutta ART ei ole tokenisoitu yhdysvaltalainen osake, eikä sillä ole osakkeen omistusoikeutta, osinko-oikeuksia ja äänioikeuksia, joten sitä ei voida soveltaa erilaisiin arvopapereita koskeviin sääntelysääntöihin, joten se voi saavuttaa KYC-vapaan ominaisuudet (lähde).

Sääntelylogiikan näkökulmasta ART ei tietenkään saa ankkuroida arvopaperiomaisuutta, eikä ole selvää, miten muutostiimi aikoo käyttää "ART:n ankkurointiin Yhdysvaltain osakkeisiin", eikä ole varmaa, voidaanko tietty tuotesuunnitelma todella toteuttaa yllä olevan prosessin mukaisesti, mutta tämä suunnitelma toteuttaa myös KYC-vapaan Yhdysvaltain osakekaupan tiettyjen sääntelysäännösten aukkojen kautta, mikä ansaitsee jatkuvan huomion.

Millaisia tokenisoituja yhdysvaltalaisia osaketuotteita markkinat tarvitsevat?

Riippumatta Yhdysvaltain osakkeiden tokenisointimenetelmästä, ydinprosessi on seuraava:

-

Tokenisointi: Prosessin hoitaa yleensä vaatimustenmukaisuusvirasto, ja todisteet varannoista esitetään säännöllisesti, lähinnä silloin, kun KYC:n täyttävät käyttäjät ostavat yhdysvaltalaisia osakkeita ennen niiden listaamista ketjuun. Tämä vaihe ei vaihtele paljon skenaariosta toiseen.

-

Kaupankäynti: C-loppukäyttäjät käyvät kauppaa tokenisoiduilla osakkeilla. Tämä on suurin ero järjestelmien välillä: jotkut eivät salli kaupankäyntiä (Exodus), jotkut sallivat kaupankäynnin vain perinteisten välityskanavien kautta (Dinari ja mystonks.org) ja jotkut tukevat ketjun sisäisiä transaktioita (Backed Finance, Solana, Ondo, Kraken). Vielä erikoisempi on Backed Finance, joka tukee tällä hetkellä KYC-vapaita käyttäjiä ostamaan tokenisoituja yhdysvaltalaisia osaketuotteitaan suoraan AMM:ien kautta sveitsiläisen vaatimustenmukaisuuskehyksen kautta.

C-loppukäyttäjille tokenisointiprosessi liittyy pääasiassa vaatimustenmukaisuuteen ja omaisuuden turvallisuuteen, ja useimmat nykyiset markkinatoimijat voivat taata nämä kaksi kohtaa erittäin hyvin. Pääpaino on transaktioprosessissa. Esimerkiksi Dinari voi käydä kauppaa vain perinteisten välityskanavien kautta, eikä tarjoa likviditeetin louhintaa, lainaamista ja muita palveluita tokenisoiduille osakkeille, jolloin osakkeiden tokenisoinnin merkitys on suurelta osin haihtunut, ja käyttäjiä on vaikea houkutella, vaikka vaatimustenmukaisuus olisi täydellinen ja prosessi täydellinen.

Järjestelmät, kuten xStocks, Backed Finance ja Solana, ovat pitkällä aikavälillä mielekkäämpiä ratkaisuja tokenisoiduille yhdysvaltalaisille osakkeille, joissa tokenisoiduilla yhdysvaltalaisilla osakkeilla käydään kauppaa ketjussa perinteisten välityskanavien sijaan, jotta DeFin tuomaa 7*24-saatavuutta ja koottavuutta voidaan hyödyntää tehokkaammin.

Lyhyen aikavälin ketjun likviditeetti tuskin on kuitenkaan verrattavissa perinteisten kanavien likviditeettiin. Matalan likviditeetin pörssejä ei ole saatavilla, ja jos tokenisoituja yhdysvaltalaisia osakkeita tarjoavat paikat eivät pysty houkuttelemaan lisää likviditeettiä markkinoille, tokenisoitujen yhdysvaltalaisten osakkeiden vaikutusta on myös vaikea laajentaa. Tästä syystä olen optimistinen sen suhteen, että xStocksista tulee pian tokenisoitu yhdysvaltalainen osake

Tästä näkökulmasta, jos sääntelykehys selkeytyy vähitellen, tokenisoidut yhdysvaltalaiset osaketuotteet ovat todella suosittuja Web3:ssa ja saavat lopulta lisää kaupankäyntimarkkinaosuutta, ne voivat olla pörssejä, joilla on tällä hetkellä parempi likviditeetti ja enemmän kauppiaiden käyttäjiä.

Itse asiassa voimme nähdä myös muutamista edellisen syklin esimerkeistä: Synthetix, Mirror ja Gains lanseerasivat kaikki tuotteita, jotka sisälsivät Yhdysvaltain osakekaupan vuonna 2020, mutta vaikutusvaltaisin Yhdysvaltain osakekaupan tuote oli FTX. FTX:n suunnitelma on itse asiassa samanlainen kuin Backed Financen nykyinen suunnitelma, mutta FTX:n osakekaupan volyymi ja AUM ovat paljon korkeammat kuin sen myöhäisen tulokkaan, Backed Financen.

Mahdolliset sijoituskohteet

Vaikka Yhdysvaltain osakkeiden tokenisoinnille on paljon markkinatilaa, sijoittajilla ei ole paljon sijoituskohteita, joista valita.

Nykyisistä toimijoista Dinari tai Backed Finance eivät ole laskeneet liikkeeseen tokeneita, ja Dinari on myös tehnyt selväksi, että se ei laske liikkeeseen tokeneita, ja vain mystonks.org vastaavat meemitokenit voidaan laskea mahdolliseksi sijoituskohteeksi;

Aktiivisesti käyttöön ottavien toimijoiden joukossa Coinbasella, Solanalla ja Ondolla on korkea tokenien markkina-arvo, eikä niiden pääliiketoiminta ole tokenisoidut yhdysvaltalaiset osakkeet, ja tokenisoitujen yhdysvaltalaisten osakkeiden myynninedistämisellä on tietty vaikutus heidän tokeneihinsa, mutta vaikutuksen astetta on vaikea ennustaa.

xStocksin kumppaneita ovat Solanan huippu Dex Raydium ja Jupiter sekä lainausprotokolla Kamino, mutta on epätodennäköistä, että tämä yhteistyö antaisi näille sopimuksille suurta vauhtia.

SPI:n Project Open -jäsenistä: Phantom, Superstate eivät ole vielä laskeneet liikkeelle tokeneita, vain Orca on laskenut liikkeeseen tokeneita.

Johdannaishankkeessa Helix ei ole vielä laskenut liikkeeseen kolikoita, ja vain GNS:llä on valinnainen kohde.

Edellä mainittujen projektien eri liiketoimintaluokkien ja tokenisoituihin yhdysvaltalaisiin osakkeisiin osallistumisen eri muotojen vuoksi emme voi tehdä arvostusvertailuja ja listata vain asiaankuuluvien tokenien perustiedot seuraavasti: