Osakkeiden tokenisoinnissa on kaksi paradigmaa: xStocksin avaaminen ja Robinhoodin seinät

Sanat: Aiying Research

Reaalimaailman omaisuuserien (RWA) tokenisointi ei ole enää futuristinen kertomus itseään onnittelevista lohkoketjupiireistä, vaan taloudellinen todellisuus, joka on tapahtumassa. Erityisesti osakkeiden tokenisointi on alkanut Krakenin ja Robinhoodin kaltaisten fintech-jättien tulon myötä, mikä on lohkoketjuteknologian ajama rakennemuutos. Ensimmäistä kertaa globaaleilla sijoittajilla on mahdollisuus käydä kauppaa Applen ja Teslan kaltaisten yritysten "digitaalisilla osakkeilla" 24/7 lähes kitkattomalla tavalla. Markkinoiden hälinässä on kuitenkin vastattava syvempiin kysymyksiin. Kirja jatkaa edellisestä istunnosta "From Retail Paradise to Financial Disruptor: An In-Depth Breakdown of Robinhood's Business Landscape and Future Chess Game", Aiyingin raportin tavoitteena on tunkeutua markkinoiden hotspottien pintaan ja analysoida syvällisesti nykyisten valtavirran osakkeiden tokenisointituotteiden sisäistä logiikkaa. Emme enää pysähdy "mitä"-tasolle, vaan keskitymme "miten" ja "mikä on vaarassa" ja tarjoamme asiakkaillemme, sijoittajillemme, kehittäjillemme ja sääntelyviranomaisillemme viitekartan, joka on sekä syvällinen että käytännöllinen.

Aiying tekee perusteellisen vertailevan analyysin kahdesta tyypillisestä tapauksesta - xStocks (liikkeeseen laskenut Backed Finance ja käydään kauppaa pörsseissä, kuten Kraken), joka edustaa "avointa DeFi"-polkua, ja Robinhood, joka edustaa "vaatimustenmukaisuuden muurien ympäröimää puutarhaa", jota täydentävät alan keskeisten toimijoiden, kuten Hashnoten ja Securitizen, käytännöt, tutkiakseen yhdessä ydinkysymystä:

Miten nämä alustat tasapainottavat tiukan rahoitussääntelyn, monimutkaisten teknologiatoteutusten ja valtavien markkinamahdollisuuksien? Mitä polkuja he valitsivat, ja miten heidän taustalla oleva logiikkansa ja vaatimustenmukaisuussuunnittelunsa erosivat perustavanlaatuisesti? Tämä on tämän mietinnön ydin.

1. Ydinanalyysi (1): Vaatimustenmukaisuuden "mantra" ja "talisman" - kahden valtavirran mallin taustalla oleva logiikka

Osakkeiden tokenisoinnin ykköshaaste ei ole teknologia vaan vaatimustenmukaisuus. Kaikissa yrityksissä "sisällyttää" perinteisiä arvopapereita lohkoketjuun on kohdattava maailmanlaajuisten rahoitussäännösten monimutkaisuudet. Pitkän aikavälin taistelussa sääntelyä vastaan markkinat ovat kaikessa hiljaisuudessa jakautuneet kahteen hyvin erilaiseen vaatimustenmukaisuuspolkuun: 1:1 omaisuusvakuudelliset arvopaperitokenit ja johdannaissopimustokenit. Näiden kahden mallin oikeudellinen rakenne ja toimintalogiikka ovat hyvin erilaisia, mikä määrittää niiden tuotemuodot, käyttöoikeudet ja riskiominaisuudet. Puretaan ne yksitellen.

Tila 1: xStocks – Avoimen polun omaksuminen DeFiin

Ydinmääritelmä: Käyttäjän token-omistukset (esim. Teslan osakkeita edustava TSLAX) edustavat laillisesti omistusoikeutta tai osuutta todellisiin osakkeisiin (TSLA). Tämä on ketjun sisäinen kartoitus "oikeista" osakkeista, joka pyrkii omaisuuden aitouteen ja läpinäkyvyyteen.

Oikeudellinen kehys ja markkinoiden toiminta

Aiying uskoo, että xStocksin vaatimustenmukaisuussuunnittelu on erinomainen, ja sen ydin on lohkoketjun avoimuuden omaksuminen ja oikeudellisten riskien minimointi monikerroksisten oikeushenkilöiden ja selkeän sääntelykehyksen avulla.

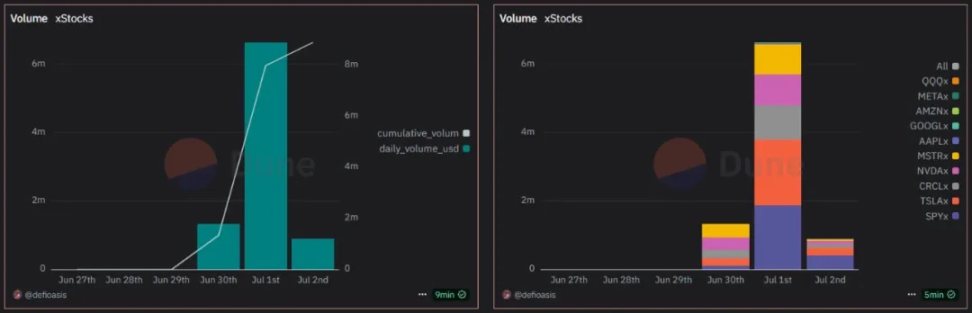

Tällä hetkellä xStocks tukee 61 osaketta ja ETF:ää, joista 10:llä on käydä kauppaa ketjussa, mikä osoittaa markkinoiden alkuperäistä elinvoimaisuutta. Bybitin ja Krakenin tukemana sen kaupankäyntivolyymi kasvoi räjähdysmäisesti ja oli 6,641 miljoonaa dollaria päivittäisessä kaupankäynnissä 1. heinäkuuta, yli 6 500 käyttäjällä ja yli 17 800 tapahtumalla.

Liikkeeseenlaskija ja sääntelykehys:

xStocksin liikkeeseenlaskija on sveitsiläinen Backed Finance, ja sen toiminta noudattaa Sveitsin DLT-lakia (Distributed Ledger Technology). Sveitsi valittiin lailliseksi kotipesäksi, koska maa tarjoaa suhteellisen selkeän ja ystävällisen sääntely-ympäristön digitaalisille varoille ja lohkoketjuinnovaatioille.

Erillisyhtiöt:

Tämä on koko arkkitehtuurin kulmakivi. Backed Finance on perustanut Liechtensteiniin erillisyhtiön, jossa oikeudellinen ja verotuksellinen ympäristö on vakaa. Tämä erillisyhtiö on kuin "omaisuuskassakaappi", jonka ainoa tehtävä on pitää hallussaan oikeita osakkeita. Tällä suunnittelulla saavutetaan kriittinen riskieristys: vaikka alustalla, jolla käyttäjä käy kauppaa (kuten Kraken tai Bybit) tai liikkeeseenlaskijalla olisi toiminnallisia ongelmia, SPV:ssä olevat kohde-etuudet pysyvät turvallisina ja riippumattomina.

Omaisuusvakuudelliset ja likviditeettistrategiat

Ketjussa olevien tokenien arvon ja uskottavuuden varmistamiseksi xStocks on perustanut läpinäkyvän omaisuusvakuudellisen ja kaksiraitaisen likviditeettijärjestelmän.

1:1 Ankkuri (1 kolikko = 1 osuus):

Jokainen ketjussa kiertävä xStock-token vastaa tiukasti todellista osuutta kolmannen osapuolen säilyttäjässä. Tämä 1:1-ankkurointisuhde on sen arvolupauksen ytimessä. Tällä hetkellä NVIDIAlla, Circlellä ja Teslalla on kullakin yli 10 000 osaketokenia.

Myöntämisprosessi:

Ammattimaiset akkreditoidut sijoittajat voivat hakea vakuudellista tiliä ostaakseen osakkeita Backedin kautta. Backed toimii ensisijaisena sijoittajana, joka ostaa osakkeita välittäjältä, jotka sitten ovat kolmannen osapuolen laitoksen sulkutilillä. Lopuksi xStocks lyö vastaavan määrän tokeneita ostettujen osakkeiden määrän perusteella ja palauttaa ne Tier 1 -sijoittajille. Nämä Tier 1 -sijoittajat voivat laskea liikkeeseen ja lunastaa osaketokeneita milloin tahansa.

Todiste varauksesta:

Läpinäkyvyys on luottamuksen kulmakivi. xStocks on integroitu Chainlink PoR:iin, alan johtavaan oraakkeliverkostoon. Tämä tarkoittaa, että kuka tahansa voi tiedustella ja tarkistaa Backed Financen reserviholvin ketjussa reaaliajassa ja itsenäisesti varmistaen, että heidän hallussaan olevien osakkeiden todellinen määrä riittää tukemaan kaikkia liikkeeseen laskettuja tokeneita.

Kaksitahoinen likviditeettistrategia:

1. Keskitetyn pörssin (CEX) markkinatakaajat:

Suurissa pörsseissä, kuten Krakenissa ja Bybitissä, ammattimaiset markkinatakaajat ovat vastuussa likviditeetin tarjoamisesta ja sen varmistamisesta, että käyttäjät voivat ostaa ja myydä xStockeja yhtä helposti kuin tavallisia kryptovaluuttoja.

2. Hajautetun rahoituksen (DeFi) protokollat:

xStocksin tokenit ovat avoimia, ja käyttäjät voivat tallettaa niitä Solana-ketjun DeFi-protokolliin (esim. lainausalustoihin, DEX-likviditeettipooleihin) tarjotakseen likviditeettiä ja ansaitakseen tuottoa itse. Tällä hetkellä xStocks on tehnyt yhteistyötä DEX-aggregaattori Jupiterin ja lainausprotokolla Kaminon kanssa hyödyntääkseen täysimääräisesti DeFi:n koottavuutta ja luodakseen lisäarvoa omaisuudelle. Esimerkiksi vaihdetuin SP500 (SPY) -token on saavuttanut 1 miljoonan dollarin USDC-marginaalisen likviditeetin ketjussa.

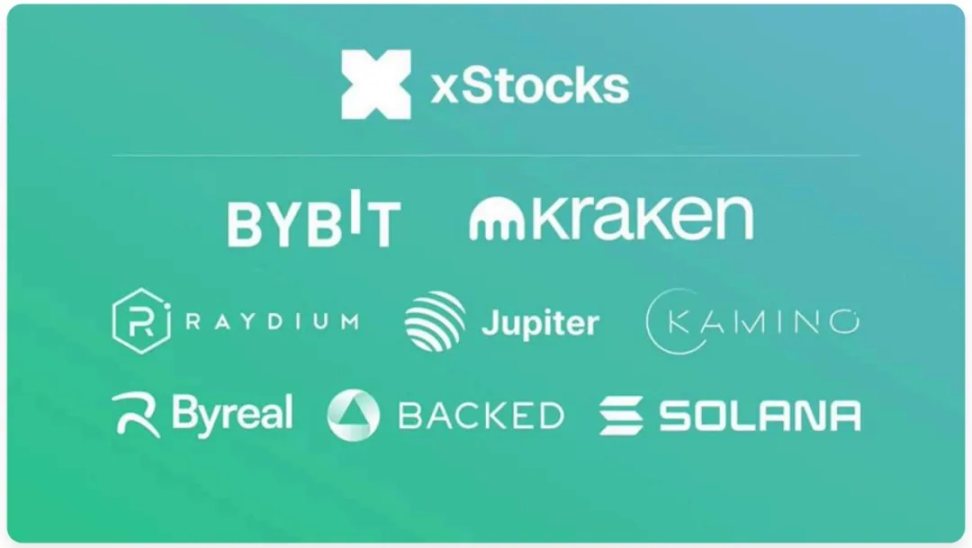

xStocks-ekosysteemi koostuu julkaisija Backedista, kaupankäyntialustoista Bybit ja Kraken sekä taustalla olevasta lohkoketjusta Solanasta

Malli 2: Robinhood – "aidattu puutarha", jossa vaatimustenmukaisuus on etusijalla

Ydinmääritelmä: Toisin kuin xStocks, käyttäjän Robinhood-alustalta ostama osaketoken ei ole laillisesti osakeomistus, vaan käyttäjän ja Robinhood Europen välinen johdannaissopimus, joka seuraa tietyn osakkeen hintaa. Sen oikeudellinen ydin on OTC-johdannaiset, ja ketjussa oleva token on vain digitaalinen todistus tämän sopimuksen oikeuksista.

1. Oikeudellinen kehys ja tekninen täytäntöönpano

Aiyingin tiimi piti Robinhoodin mallia erittäin pragmaattisena "sääntelyn katvealueiden hyväksikäyttönä", joka paketoi tuotteen taitavasti olemassa olevaksi rahoitusvälineeksi, jolla oli selkeä sääntelykehys, ja otti sen nopeasti käyttöön erittäin alhaisin kustannuksin.

Liikkeeseenlaskija ja sääntelykehys:

Tokenit laskee liikkeeseen Robinhood Europe UAB, Liettuaan rekisteröity sijoitusyhtiö, jota sen keskuspankki sääntelee. Sen tuotteita säännellään Euroopan unionin MiFID II (Markets in Financial Instruments Directive) -kehyksellä. MiFID II:n mukaan nämä tokenit luokitellaan johdannaisiksi, jotka ohittavat monimutkaisemmat arvopapereiden liikkeeseenlaskusäännökset.

Edullinen ja nopea käyttöönotto:

Robinhood otti käyttöön 213 osaketokenia Arbitrum-ketjussa vain 5,35 dollarin kokonaishintaan (ketjun kaasumaksut), mikä osoittaa äärimmäistä tehokkuutta Layer 2 -teknologian hyödyntämisessä. Näistä 79 tokenilla on metatietojoukko ja ne ovat valmiita myöhempiin transaktioihin.

Uraauurtavia yrityksiä:

Robinhood teki rohkeasti ensimmäisen yrityksensä yksityisten yritysten osakkeiden tokenisointiin ja lanseerasi OpenAI:n ja SpaceX:n tokeneita yrittäessään saada etumatkaa pääomasijoitusten arvokkaassa tilassa. Tällä hetkellä Robinhood on lyönyt 2 309 OpenAI(o)-tokenia. (OpenAI-token tarjoaa sijoittajille mahdollisuuden sijoittaa epäsuorasti OpenAI:hen Robinhoodin omistuksen kautta SPV:ssä ja sitoa sitten OpenAI-tokenin hinta kyseisen SPV:n omistamien OpenAI-osakkeiden arvoon)

2. "Aidattu puutarha" -tyylinen tekninen ja vaatimustenmukaisuussuunnittelu

Robinhoodin teknologian käyttöönotto on tiiviisti sidoksissa sen vaatimustenmukaisuusstrategiaan, ja yhdessä ne rakentavat suljetun mutta vaatimustenmukaisen ekosysteemin.

Ketjun KYC ja sallittujen lista:

Robinhoodin osaketoken-älysopimuksen käänteisen analyysin avulla yhteisön kehittäjät havaitsivat, että heidän sopimuksiinsa oli upotettu tiukka lupavalvonta. Jokainen token-siirto käynnistää tarkistuksen, jolla varmistetaan, että vastaanottajan osoite on Robinhoodin ylläpitämässä "Approved Wallet" -rekisterissä. Tämä tarkoittaa, että vain EU:n käyttäjät, jotka ovat läpäisseet Robinhood KYC/AML:n, voivat pitää hallussaan ja käydä kauppaa näillä tokeneilla, mikä luo "aidatun puutarhan".

Rajoitettu DeFi-komposioitavuus:

Tämän "aidatun puutarhan" mallin suorana seurauksena sen osaketokeneita on käytännössä mahdotonta olla vuorovaikutuksessa laajojen, luvattomien DeFi-protokollien kanssa. Omaisuuden ketjussa oleva arvo on tiukasti lukittu Robinhoodin ekosysteemiin.

Tulevaisuuden suunnittelu (Robinhood-ketju):

Palvellakseen paremmin RWA-strategiaansa Robinhood aikoo kehittää oman Layer 2 -verkon, Robinhood Chainin, Arbitrum-teknologiapinon päälle, mikä osoittaa kunnianhimonsa ottaa taustalla oleva teknologia hallintaansa.

Vaikka Robinhoodin malli on löytänyt polun EU:n kehyksen mukaiseen noudattamiseen, se on myös aiheuttanut paljon kiistoja ja mahdollisia riskejä.

"Fake Equity" -myllerrys:

Tunnusomaisimmat tapahtumat ovat OpenAI- ja SpaceX-tokenien lanseeraus. Pian sen jälkeen OpenAI antoi virallisen julkisen lausunnon, jossa se kiisti yhteistyön Robinhoodin kanssa ja teki selväksi, että tokenit eivät edusta yhtiön omaa pääomaa. Tämä tapaus paljastaa johdannaismallin valtavat riskit tietojen paljastamisen ja käyttäjien käsityksen kannalta.

Keskittämisen riski:

Käyttäjän omaisuuden turvallisuus ja tapahtuman toteuttaminen ovat täysin riippuvaisia Robinhood Europen toiminnallisesta kunnosta ja luottokelpoisuudesta. Jos alustassa on ongelmia, käyttäjä altistuu vastapuoliriskille.

3. Kahden päämallin vertailu ja yhteenveto

Yllä olevan analyysin avulla voimme selvästi nähdä perustavanlaatuiset erot näiden kahden mallin välillä. xStocks-malli on lähempänä Crypto Nativen ja DeFin avointa henkeä, kun taas Robinhood-malli on "oikotie" olemassa olevan sääntelykehyksen puitteissa löytämiseen.

Tärkeimmät huomiot:

xStocksin polku on "asset on-chain", joka yrittää aidosti ja läpinäkyvästi kartoittaa perinteisten omaisuuserien arvon lohkoketjumaailmaan ja omaksua avoimen rahoituksen. Robinhoodin polku on "business on-chain", joka käyttää lohkoketjua teknisenä työkaluna perinteisen johdannaisliiketoimintansa pakkaamiseen ja toimittamiseen, mikä Aiyingin mukaan on pohjimmiltaan enemmän kuin "CeFi:n" (keskitetyn rahoituksen) lohkoketjupohjainen päivitys.

2. Ydinanalyysi (2): Teknisen arkkitehtuurin "Jään ja tulen laulu" - avoin DeFi ja aidatut puutarhat

Vaatimustenmukaisuuskehyksessä teknologia-arkkitehtuuri on selkäranka, joka mahdollistaa tuotevision. Aiying uskoo, että xStocksin ja Robinhoodin väliset erot teknologian valinnassa ja komponenttisuunnittelussa heijastavat myös niiden kahta erilaista filosofiaa, "avoimuutta" ja "sulkemista".

1. Taustalla olevan julkisen ketjun valinta: suorituskyvyn, ekologian ja turvallisuuden kolmiopeli

Julkisen ketjun valitseminen omaisuuserien liikkeeseenlaskun "maaperänä" on strateginen päätös, joka liittyy suorituskykyyn, kustannuksiin, turvallisuuteen ja ekologiaan.

xStocks valitsee Solanan:

Ydinmotivaatio on äärimmäisen suorituskyvyn tavoittelu. Solana tunnetaan suuresta suorituskyvystään (teoreettinen TPS jopa kymmeniä tuhansia), alhaisista transaktiokustannuksistaan (tyypillisesti alle 0,01 dollaria) ja alle sekunnin transaktioiden vahvistusnopeuksista. Tämä on kriittistä osaketokeneille, joiden on tuettava korkeataajuista kaupankäyntiä ja reaaliaikaista vuorovaikutusta monimutkaisten DeFi-protokollien kanssa. Useat verkkokatkokset historiassa ovat kuitenkin paljastaneet myös vakaushaasteita, mikä on riski, joka on otettava Solanaa valittaessa.

Robinhood valitsee Arbitrumin:

Arbitrum on Ethereumin Layer 2 -skaalausratkaisu, ja sen valinnan logiikka on "seistä jättiläisten harteilla". Ottamalla käyttöön Arbitrumin Robinhood ei ainoastaan saavuta parempaa suorituskykyä ja alhaisempia maksuja kuin Ethereumin pääverkko, vaan mikä tärkeintä, perii Ethereumin vertaansa vailla olevan turvallisuuden ja suuren kehittäjäyhteisön ja kypsän infrastruktuurin. Lisäksi Robinhood on myös ilmoittanut suunnitelmistaan siirtyä tulevaisuudessa omaan Arbitrum-teknologiaan perustuvaan Layer 2 -verkkoonsa, joka on optimoitu erityisesti RWA:lle, mikä osoittaa sen kunnianhimon pitkän aikavälin asetteluun.

Vertaileva analyysi: Kyse ei ole vain siitä, kuka on parempi, vaan strategisen polun heijastuksesta. Solana on monoliittinen ketju, joka tavoittelee "integroitua korkeaa suorituskykyä", kun taas Arbitrum edustaa "modulaarisuuden" polkua ja Ethereumin turvallisuuden periytymistä. Edellinen on aggressiivisempi, jälkimmäinen on kestävämpi.

2. Keskeisten teknisten komponenttien analyysi

Taustalla olevan julkisen ketjun lisäksi useat keskeiset tekniset komponentit muodostavat yhdessä osaketokenisointituotteen ydintoiminnon.

Älykkäiden sopimusten suunnittelu:

-

xStocks (SPL-token):

Solanan vakiotokenina (SPL) sen älykkäät sopimukset on suunniteltu vapaasti siirrettäviksi, kuten Ethereumin ERC-20. Tämä avoin suunnittelu on tekninen perusta sen kyvylle integroitua saumattomasti DeFi-protokolliin, kuten Kamino-lainausalustan käyttämiseen vakuutena.

-

Robinhood (luvallinen tunnus):

Kuten aiemmin mainittiin, sopimukseen on upotettu siirtorajoituslogiikka. Jokainen tapahtuma tarkistetaan vetoamalla sisäiseen sallittujen luettelon rekisteriin, joka on sen "aidatun puutarhan" mallin tekninen ydin ja perimmäinen syy sen eristäytymiseen avoimista DeFi-protokollista.

Oraakkelien keskeinen rooli (esimerkkinä Chainlink):

-

Hintatiedot:

Osaketokenin arvon on pysyttävä todellisen osakekurssin tahdissa. Oraakkelit, kuten Chainlink Price Feeds, toimivat tietosiltoina, jotka syöttävät osakekursseja useista luotettavista tietolähteistä älykkäisiin sopimuksiin turvallisesti ja hajautetusti, mikä on elinehto toiminnoille, kuten hintojen sitomisen ylläpitämiselle, kauppojen toteuttamiselle ja likvidaatioiden suorittamiselle.

-

Todiste varauksista (PoR):

xStocksin kaltaiselle 1:1-ankkuroidulle tuotteelle se on ratkaisevan tärkeää. Chainlink PoR:n avulla älykkäät sopimukset voivat automaattisesti ja säännöllisesti todistaa ketjun ulkopuolisten varanto-omaisuutensa riittävyyden ulkomaailmalle, mikä ratkaisee luottamusongelman kooditasolla ja tekee siitä paljon oikea-aikaisemman ja vakuuttavamman kuin perinteiset tarkastusraportit.

Ketjujen välinen yhteentoimivuus (esimerkkinä Chainlink CCIP):

-

Arvo:

Moniketjuisen kuvion muodostumisen myötä omaisuuden ketjujen välisestä kyvystä on tullut ratkaisevan tärkeää. Cross-Chain Interoperability Protocol (CCIP) mahdollistaa xStocksin kaltaisten omaisuuserien turvallisen siirtämisen eri lohkoketjujen välillä, kuten Solanasta Ethereumiin. Tämä voi hajottaa ketjujen väliset siilot, laajentaa huomattavasti likviditeettipoolia ja omaisuuserien sovellusskenaarioita, ja se on keskeinen teknologia "yksi token, 10 000 ketjua" -vision toteuttamisessa. Backed Finance on maininnut Chainlink CCIP:n käytön ketjujen väliseen siltaamiseen tuotteissaan.

3. Yksityiskohtainen selvitys ketjussa olevasta omaisuudesta ja erillisyhtiön toiminnasta

Omaisuusvakuudellisten tokenien osalta SPV:t ovat keskeinen keskus, joka yhdistää todelliset varat lohkoketjumaailmaan. Sen toimintaprosessit ovat tiukkoja ja toisiinsa kytkeytyviä, mikä varmistaa omaisuuden turvallisuuden ja vaatimustenmukaisuuden.

1. Omaisuuden eristäminen:

Liikkeeseenlaskijat, kuten Backed Finance, ostavat ensin oikeita osakkeita vaatimustenmukaisilta rahoitusmarkkinoilta, kuten NYSE:ltä. Näitä osakkeita ei sijoiteta liikkeeseenlaskijan omaan taseeseen, vaan niitä säilytetään erillisessä, säännellyssä erillisyhtiössä (SPV) ja kolmannen osapuolen toimiluvan saaneen säilyttäjän, kuten pankin, hallussa.

2. Tokenin lyöminen:

Kun SPV ja säilyttäjä vahvistavat todellisen omaisuuden vastaanottamisen, ne lähettävät ketjussa olevalle älysopimukselle vahvistetun ohjeen, joka valtuuttaa lyömään vastaavan määrän tokeneita kohdelohkoketjuun (esim. Solana) (esim. 100 TSLAX-tokenia 100 TSLA:n osakkeen tallettamiseen).

3. Tokenin jakelu:

Lyödyt tokenit myydään vaatimustenmukaisten pörssien (kuten Krakenin) kautta tai suoraan akkreditoiduille sijoittajille, jotka ovat läpäisseet KYC/AML-auditoinnit.

4. Elinkaaren hallinta:

Tokenin voimassaoloaikana liikkeeseenlaskija hoitaa yritystapahtumia älykkäiden sopimusten ja oraakkelien avulla. Esimerkiksi kun Tesla Inc. maksaa osinkoa, SPV saa osingon ja käynnistää älykkään sopimuksen, joka jakaa vastaavan määrän stablecoineja tai tokeneita ketjun haltijoille. Osakkeiden jakamisen yhteydessä älykäs sopimus säätää automaattisesti kaikkien haltijoiden tokenien määrää.

5. Lunastus ja polttaminen:

Kun akkreditoidut sijoittajat haluavat lunastaa, he lähettävät ketjussa olevia tokeneita määrättyyn polttoosoitteeseen. Kun älykäs sopimus on vahvistettu, erillisyhtiölle ilmoitetaan. Tämän jälkeen SPV myy vastaavan määrän todellisia osakkeita perinteisillä markkinoilla ja palauttaa saamansa rahat sijoittajille. Samaan aikaan ketjussa olevat tokenit poltetaan pysyvästi, jotta varmistetaan, että ketjun sisäinen kierto ja ketjun ulkopuoliset varannot ovat aina 1:1-tasapainossa.

3. Ydinanalyysi (3): Liiketoimintamalli ja riskinarviointi - "riutta" mahdollisuuden takana

Monimutkaisen vaatimustenmukaisuus- ja teknologia-arkkitehtuurin takana on selkeä liiketoimintalogiikka. Osakkeiden tokenisointialusta ei ainoastaan luo ennennäkemätöntä arvoa käyttäjille, vaan myös avaa itselleen uusia voittokanavia. Niiden mukana tulee kuitenkin aina mahdollisuuksia ja riskejä.

1. Liiketoimintamalli ja voiton lähde

Vaikka ne kaikki tarjoavat osaketoken-kauppaa, eri alustoilla on omat voittomallinsa.

Robinhoodin tulonlähteet:

-

Eksplisiittiset tulot:

Virallisen lausuntonsa mukaan Robinhood veloittaa pääasiassa 0,1 prosentin valuuttamuuntomaksun euroalueen ulkopuolisten käyttäjien tekemistä tapahtumista. Tämä maksu peritään, kun käyttäjä ostaa USD-määräisen tokenin euroilla.

-

Mahdolliset tulot:

Vaikka se keskittyy tällä hetkellä "nollapalkkioon" houkutellakseen käyttäjiä, sen liiketoimintamalli on skaalautuva. Tulevaisuudessa se saattaa ottaa käyttöön kaupallistamismenetelmiä, jotka ovat samanlaisia kuin sen perinteinen yhdysvaltalainen osakeliiketoiminta, kuten Order Flow Payment (PFOF), vaikka se on tiukasti rajoitettu EU:ssa, jäsenyyden lisäarvopalvelut korkean taajuuden kauppiaille tai tulot kohde-etuutena olevista omaisuuseristä.

-

Laajentuminen pääomasijoitusmarkkinoille:

Laskemalla liikkeeseen tokeneita yksityisiltä yrityksiltä, kuten OpenAI ja SpaceX, Robinhood on laajentanut arvokasta omaisuusluokkaansa, joka ei ole vain tehokas käyttäjähankintastrategia, vaan voi olla myös kannattavaa tulevaisuudessa siihen liittyvien lisäarvopalvelujen (kuten viestit, transaktioiden matchmaking) maksujen kautta.

xStocksin (Kraken & Backed Finance) tulovirrat:

-

Palvelumaksut:

Kraken, yhtenä keskeisistä kaupankäyntialustoista, veloittaa prosenttiosuuden transaktiomaksuista xStocksin ostajilta ja myyjiltä, mikä on pörssin perinteisin voittomalli.

-

Lyönti-/lunastusmaksu:

Liikkeeseenlaskijana Backed Finance palvelee pääasiassa institutionaalisia asiakkaita. Se voi periä palvelumaksun institutionaalisten käyttäjien suorittamista suurista lyönti- ja lunastusoperaatioista kattaakseen kohde-etuutena olevien omaisuuserien osto-, isännöinti- ja hallintakustannukset.

-

B2B-palvelut:

Backed Financen ydinliiketoimintamalli on tarjota yhden luukun Tokenization-as-a-Service-ratkaisu muille rahoituslaitoksille. xStocks on sekä tuote että näyteikkuna sen teknologisesta kyvykkyydestä.

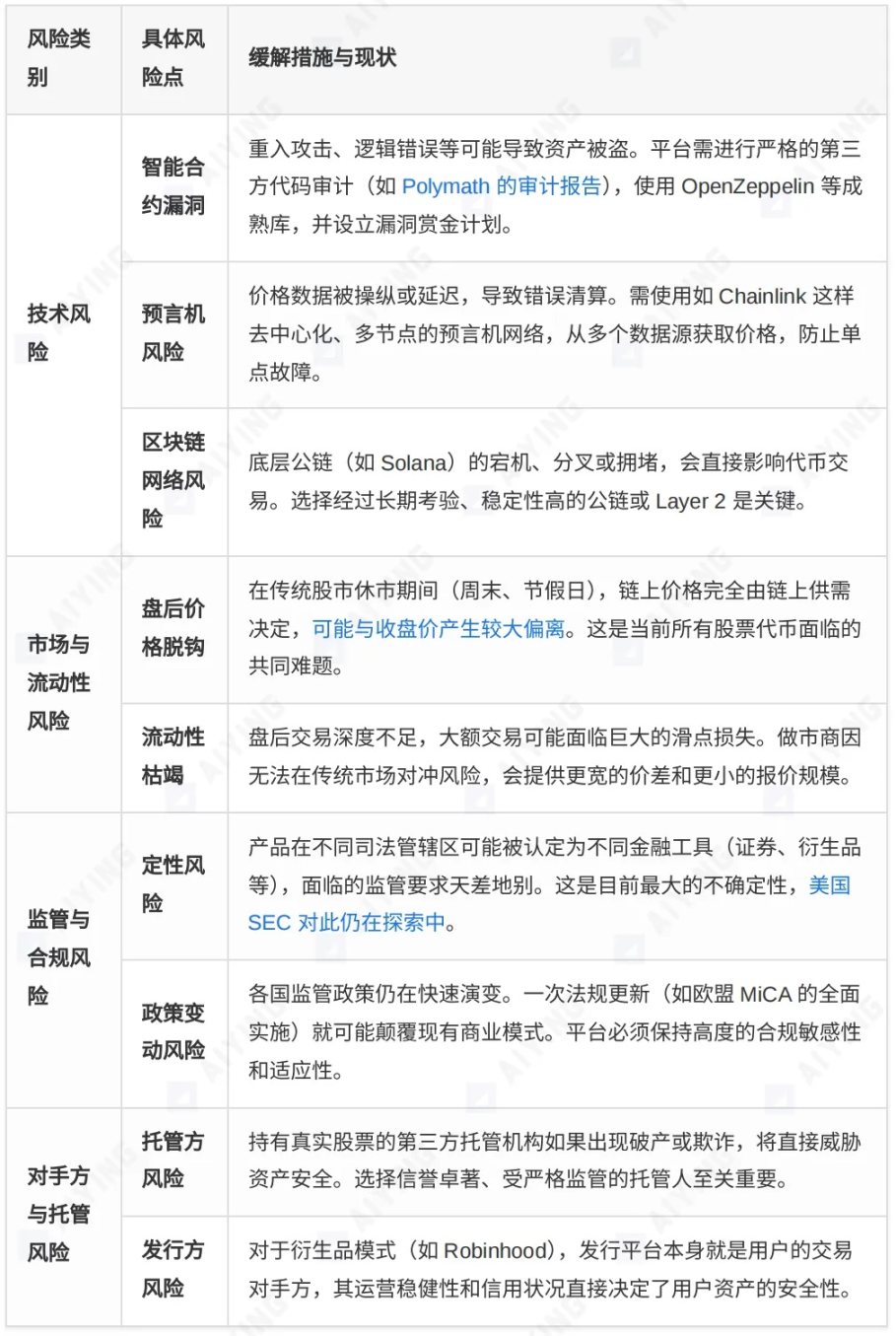

2. Kattava riskinarviointimatriisi

Vaikka sijoittajat nauttivat osakkeiden tokenisoinnin tuomasta mukavuudesta, heidän on oltava raittiisti tietoisia sen takana olevista erilaisista riskeistä.

3. Markkinoiden rakenne ja tulevaisuudennäkymät: Kuka hallitsee seuraavan sukupolven rahoitusmarkkinoita?

Omaisuuden tokenisointiradalla suuret alustat kilpailevat markkinoista erilaisella strategisella asemoitumisella. Niiden erojen ymmärtäminen voi auttaa meitä saamaan käsityksen alan tulevaisuudesta.

1. Pääpelaajamatriisin vertailu

RWA-tokenisointipolku on lukuisia kilpailijoita, jotka perustuvat erilaisiin strategisiin näkökohtiin. Jaoimme päätoimijat kolmeen leiriin perusteellista vertailua varten.

2. Markkinatrendit ja kehityspolut

Tulevaisuudessa osakkeiden tokenisoinnista ja RWA-radasta kokonaisuudessaan on havaittavissa useita selkeitä trendejä:

-

Eristyneisyydestä lähentymiseen:

Varhaiset tokenisointiprojektit olivat enimmäkseen yksittäisiä yrityksiä yhdellä alustalla. Nykyään suuntaus on siirtymässä syvään integraatioon valtavirran rahoituslaitosten, kuten BlackRockin, Franklin Templetonin ja laajan DeFi-ekosysteemin, kanssa. Tokenisoiduista varoista on tulossa silta TradFin ja DeFin välillä.

-

Sääntelyyn perustuva innovaatio:

Sääntelyn selkeys on vahvin katalysaattori markkinoiden kehitykselle. Euroopan unionin MiCA-laki, Sveitsin DLT-laki ja MAS:n Guardian Scheme tuovat kaikki lisää selkeyttä markkinoille, mikä puolestaan kannustaa lisäämään vaatimustenmukaisuusinnovaatioita. Vaatimustenmukaisuusominaisuuksista on tulossa alustan keskeinen kilpailukyky.

-

Institutionaalinen pääsy ja tuotteiden monipuolistaminen:

Kun BlackRock tuo biljoonan dollarin rahamarkkinat lohkoketjuun BUIDL-rahastonsa kautta, institutionaalinen osallistuminen tuo markkinoille ennennäkemätöntä likviditeettiä ja luottamusta. Tuotevalikoima laajenee myös yksittäisestä osake- ja joukkovelkakirjalainasta monimutkaisempiin strukturoituihin tuotteisiin, pääomasijoituksiin ja vaihtoehtoisiin omaisuuseriin.

-

Private equity tokenisoinnista tulee uusi sininen valtameri:

Robinhoodin edustamat alustat ovat alkaneet tutkia yksityisten yritysten osakkeiden tokenisointia, mikä avaa ikkunan pääomasijoitusmarkkinoille, jotka yleensä rajoittuvat institutionaalisiin ja varakkaisiin yksityishenkilöihin. Vaikka arvonmäärityksessä, julkistamisessa ja lainsäädännössä on valtavia haasteita, tämä on epäilemättä uusi suunta, jolla on suuri potentiaali.

Tulevaisuudennäkymät ja -ajattelu

Osakkeiden tokenisoinnin aalto on pysäyttämätön, mutta tie eteenpäin ei ole helppo. Muutama ydinkysymys määrittää sen lopullisen muodon:

Avoin vs. suljettu kiista:

Hallitseeko markkinoita xStocksin kaltainen avoin, koottava malli vai voittaako Robinhoodin kaltainen vaatimustenmukainen, mutta suljettu, "aidattu puutarha" -malli? Todennäköisemmin nämä kaksi elävät rinnakkain pitkään ja palvelevat käyttäjäryhmiä, joilla on erilaiset riskinottohalut ja -tarpeet. Crypto Native -käyttäjät omaksuvat DeFin avoimen maailman, kun taas perinteiset sijoittajat saattavat mieluummin kokeilla tutussa, säännellyssä "puutarhassa".

Kilpajuoksu teknologian ja lain välillä:

Ketjujen väliset teknologiat (esim. CCIP), Layer 2 -ratkaisut ja yksityisyyttä suojaava tietojenkäsittely (esim. ZK-proofs) kehittyvät edelleen skaalautuvuuden, yhteentoimivuuden ja yksityisyyden nykyisten teknisten pullonkaulojen ratkaisemiseksi. Samalla maailmanlaajuisen oikeudellisen kehyksen kyky pysyä teknologisten innovaatioiden tahdissa ja tarjota varmuutta näille innovaatioille määrittää koko alan nopeuden ja katon.

Osakkeiden tokenisointi on paljon muutakin kuin pelkkää "ketjussa" olevaa rahoitusomaisuutta, se muokkaa perusteellisesti omaisuuserien liikkeeseenlaskun, kaupankäynnin, likvidoinnin ja omistajuuden paradigmaa. Se lupaa tehokkaammat, läpinäkyvämmät ja osallistavammat globaalit rahoitusmarkkinat. Vaikka tämä polku on täynnä teknologisia, markkina- ja sääntelyn "riuttoja", sen osoittama tulevaisuuden suunta on epäilemättä peruuttamaton. Kaikkien markkinatoimijoiden, olivatpa ne sijoittajia, rakentajia tai sääntelyviranomaisia, on välttämätöntä ottaa tuleva rahoitusvallankumous aktiivisesti ja varovaisesti vastaan sen taustalla olevan logiikan ja mahdollisten riskien syvällisen ymmärtämisen pohjalta.