Активовано «перемикач комісій», чи стане новий протокол стейблкоїнів RESOLV наступним ENA?

Оригінал | Odaily Planet Daily

Автор |

25 липня, за пекінським часом, Resolv, протокол стейблкоїнів, що приносить відсотки, офіційно оголосив, що поступово включатиме «перемикач комісій», маючи намір перераховувати до 10% щоденного доходу протоколу до скарбниці фонду для довгострокового створення вартості та стимулювання користувачів стейкінгу RESOLV. Зокрема, Resolv планує поступово збільшувати відсоток переказаного доходу (2,5% → 5% → 7,5% → 10%) на тиждень протягом чотиритижневого періоду з 31 липня по 21 серпня, досягнувши мети в 10%.

Так званий «перемикач комісій» — це загальний термін для розподілу комісій у протоколах DeFi, який зазвичай розуміють як «вбудовану контрактну функцію, яка визначає, чи розподіляє протокол дохід на нативний токен», але різні протоколи мають різні конкретні моделі виконання. Раніше відомі проєкти, такі як Uniswap та Ethena, також обговорювали питання «перемикачів плати», але вони не були активовані через суперечки щодо розподілу спільноти та сумніви щодо зрілості умов.

Загалом, "перемикання комісії" зазвичай означає пряму вигоду для рідного токена протоколу, оскільки воно безпосередньо посилить здатність токена отримувати вартість; Однак, з іншого боку, оскільки «перемикач комісій» часто передає частину доходу, який спочатку належав користувачам протоколу, власникам токенів, що певною мірою зашкодить інтересам користувачів, великі протоколи завжди будуть вагатися щодо того, чи варто включати «перемикач комісій» - наприклад, у сценарії Uniswap постачальники ліквідності (LP) спочатку могли отримувати всі 0,3% доходу від комісії за транзакції, але після включення «перемикання комісій» вони повинні були перераховувати частину прибутку власникам UNI та LP Інтересам народу буде завдано відносної шкоди.

Позиціонування та міркування Resolv

Повертаючись до Resolv, подібно до USDe Ethena, USR, випущений Resolv, також є відсотковим стейблкоїном, забезпеченим рівною кількістю спотових лонг і контрактних шортів, і його дохід в основному надходить від «доходу від стейкінгу від спотових лонгів» і «доходу від ставки фінансування від контрактних шортів».

Однак, порівняно з Ethena, Resolv також внесла деякі додаткові розробки механізмів, такі як впровадження механізму рейтингу ризику через страховий пул RLP, що дозволяє USR досягти вищого коефіцієнта надмірного забезпечення. Іншим прикладом є доступ до ліквідних деривативних токенів для більшої частки, що забезпечує вищий дохід від спотового стейкінгу. Згідно з дизайном механізму Resolv, протокол досяг річної прибутковості приблизно 9,5% з моменту свого створення, що є досить видатним серед нових стабільних монет.

Наприкінці травня Resolv офіційно запустила свій токен управління RESOLV, і хоча Resolv намагалася розширити можливості RESOLV, «забезпечуючи високий дохід від стейкінгу» та «прискорюючи темпи накопичення балів під час аірдропів у другому кварталі», показники RESOLV після його запуску все ще не ідеальні. Можливо, саме для підвищення ціни валюти Resolv націлився на «перемикання комісій».

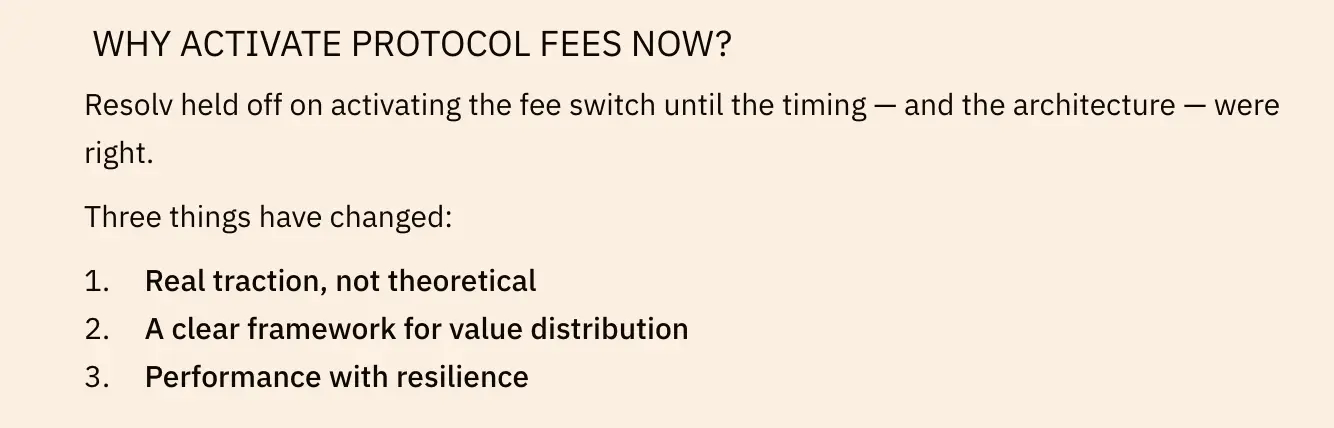

В офіційному повідомленні про включення «перемикача плати» Resolv згадав, що «час і архітектура дозріли» - протокол досяг реалістичної, не теоретичної тяги; Угода має чіткі рамки розподілу вартості; Протокол продемонстрував стійкість – звідси і рішення не затягувати із запуском «перемикача плати».

Як згадувалося раніше, Resolv планує поступово збільшувати коефіцієнт переказу доходів протягом чотирьох тижнів, в результаті збільшившись до 10%. Що стосується конкретного використання цієї частини доходу, формулювання Resolv полягає в тому, що вона «буде використовуватися для розширення цінності, яку Resolv надає користувачам і стейкерам», включаючи: 1) підтримку нових інтеграцій між DeFi, фінтех та інституційними майданчиками; 2) фінансування грантів екосистеми та розробки продуктів; 3) Заохочуйте зворотний викуп та інші ініціативи, пов'язані з токенами. Resolv також згадав про запуск у майбутньому спеціальної інформаційної панелі для відстеження використання доходів.

Резольв також зробив приблизне припущення про розподіл доходів від протоколу після того, як був включений «перемикач плати». Виходячи з TVL поточного протоколу в 500 мільйонів доларів і середньої прибутковості 10%, очікується, що він досягне 50 мільйонів доларів річного доходу, а після включення «перемикання комісій» 45 мільйонів доларів як і раніше будуть надходити безпосередньо до користувачів через дохід від продукту, а протокол збереже 5 мільйонів доларів для довгострокового створення вартості.

Чи є RESOLV економічно вигіднішим, ніж ENA?

У статті минулого тижня «Зростання майже на 50% за тиждень, чи стане ENA найбільшою бета-версією ETH?» », ми проаналізували логіку недавнього сильного підйому ENA; Пізніше Ethena запустила механізм казначейських резервів, схожий на «мікростратегію» навколо ENA, що ще більше підвищило ціну на ENA.

Із запуском ENA все більше людей почали націлитися на Resolv, проєкт стейблкоїнів із схожим механізмом, що приносить відсотки. Отже, чи дійсно RESOLV економічно вигідніший, ніж ENA?

З точки зору статичних показників, поточний TVL Ethena становить 7,781 мільярда доларів США, ринкова вартість обігу ENA (MC) становить 4,016 мільярда доларів США (співвідношення MC/TVL становить 0,51), а повна оцінка тиражу (FDV) становить 9,48 мільярда доларів США (співвідношення FDV/TVL становить 1,22); Поточний TVL Resolv становить 527 мільйонів доларів США, циркулююча ринкова вартість (MC) RESOLV становить 57,28 мільйона доларів США (співвідношення MC/TVL становить 0,108), а повна циркулююча оцінка (FDV) становить 205 мільйонів доларів США (співвідношення FDV/TVL становить 0,39).

Судячи лише з порівняння MC/TVL та FDV/TVL, RESOLV дійсно кращий, ніж ENA, з точки зору статичних вартісних показників. Хоча в даний час ENA має благословення купувати за рахунок стратегії казначейських резервів, враховуючи, що RESOLV превентивно включить «перемикач комісій», очікується, що ціни обох сторін отримають деяку підтримку в короткостроковій перспективі.

Однак, об'єктивно кажучи, поточна сфера застосування та мережевий ефект USR значно поступаються USDe, і у Ethena також є другий напрямок бізнесу, USDtb, крім USDe, Resolv все ще має великий розрив у порівнянні з Ethena за протокольною потенційною енергією.

Крім того, варто зазначити, що заява Resolv про частину доходу «перемикання комісій» «буде використана для розширення вартості, що надається Resolv користувачам і стейкерам», але в ній не згадується, яка частина з 10% доходу піде стейкерам RESOLV, тому важко спекулювати на масштабах нового захоплення вартості RESOLV після включення «перемикача комісій».

В цілому, враховуючи, що ринкова капіталізація RESOLV відносно низька, поточний RESOLV є основним альтернативним варіантом після сплеску ENA, але довгострокові очікування розвитку самого протоколу Resolv все ще потребують оцінки, а детальний план розподілу доходів після включення «перемикання комісій» повинен бути додатково розкритий. Чи варто займати позицію чи ні, DYOR все одно потрібен.