Parte de pagamento: Visa e Mastercard estarão ausentes?

Palavras: Prathik Desai

Compilação: Bloco unicórnio

Demorou quase mil anos desde as primeiras notas da Dinastia Tang na China antiga até o sistema de cheques funcional. Isso foi seguido pelas transferências eletrônicas, que aceleraram o comércio transfronteiriço no século 19. Mas o que realmente mudou a forma como os pagamentos eram feitos foi uma carteira esquecida.

Em 1949, Frank McNamara esqueceu de trazer sua carteira enquanto jantava com clientes no Major's Cabin Grill em Manhattan, Nova York. O incidente o envergonhou, mas também levou a um esforço pioneiro para garantir que incidentes semelhantes não acontecessem novamente. Um ano depois, ele voltou com o primeiro cartão de crédito do mundo, o Diners Club Card, que acabou evoluindo para uma rede de cartões de crédito que processa bilhões de transações todos os dias.

Não demorou muito para que a Mastercard e a Visa emergissem do caos das alianças bancárias e do rebranding, em grande parte impulsionadas pela necessidade de sobreviver.

À medida que o BankAmericard do Bank of America (mais tarde renomeado Visa) ganhou força no mercado na década de 1960, outros bancos regionais estavam preocupados em perder oportunidades de cartão de crédito. Para enfrentar esse desafio, um grupo de bancos formou o Interbank em 1966, mais tarde renomeado Master Charge e, eventualmente, Mastercard, o que lhes permitiu consolidar recursos, compartilhar infraestrutura e construir uma rede competitiva escalável.

Essa corrida para se manter competitivo evoluiu para uma das colaborações mais bem-sucedidas da história do setor bancário. Os pagamentos tornaram-se mais simples, mas, mais importante, tornaram-se "invisíveis". Deslizar ou tocar é mais do que apenas conveniência, ele estabelece as bases para o comércio moderno.

As pessoas agora podem levar seu poder de compra aonde quer que vão. Os comerciantes obtêm pagamentos mais rápidos. Os bancos ganharam uma nova fonte de renda. E a camada intermediária – a rede de cartão de crédito – tornou-se um dos negócios mais valiosos do mundo.

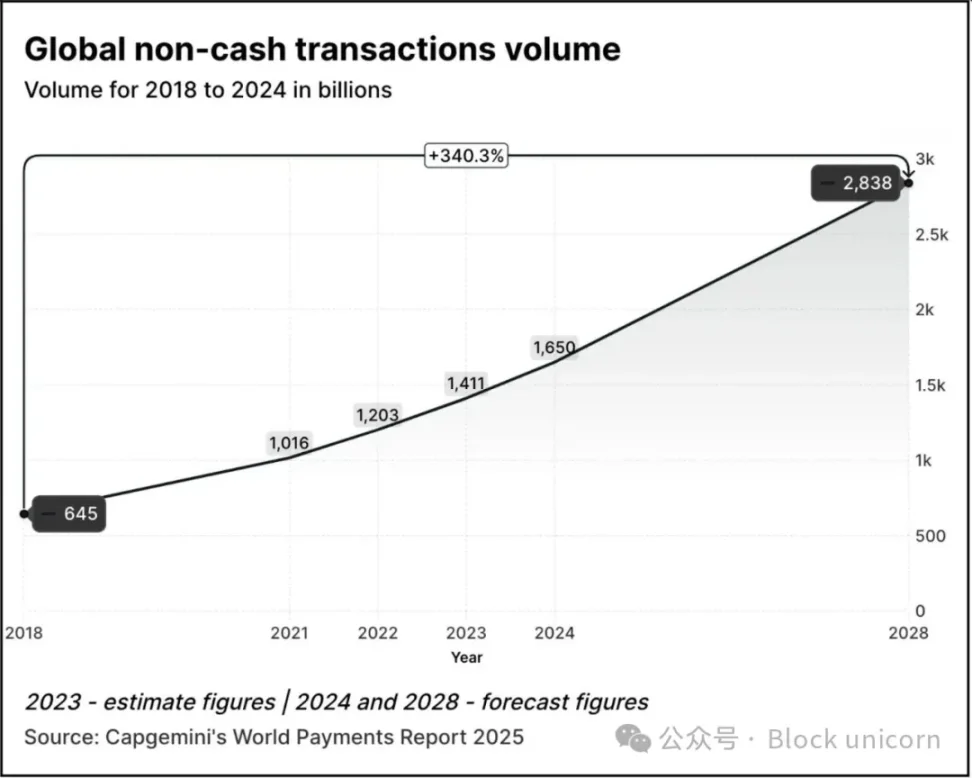

Em 2024, a Mastercard e a Visa gerarão US$ 17 bilhões e US$ 16 bilhões, respectivamente, apenas com serviços de pagamento. O volume de transações digitais continua a crescer a cada ano.

O volume de transações cresceu 2,5 vezes, de 645 bilhões em 2018 para 1,65 trilhão em 2024. De acordo com o Relatório Mundial de Pagamentos 2025 da Capgemini, o volume de transações deve crescer 70% em relação aos níveis de 2024 para 2,84 trilhões até 2028.

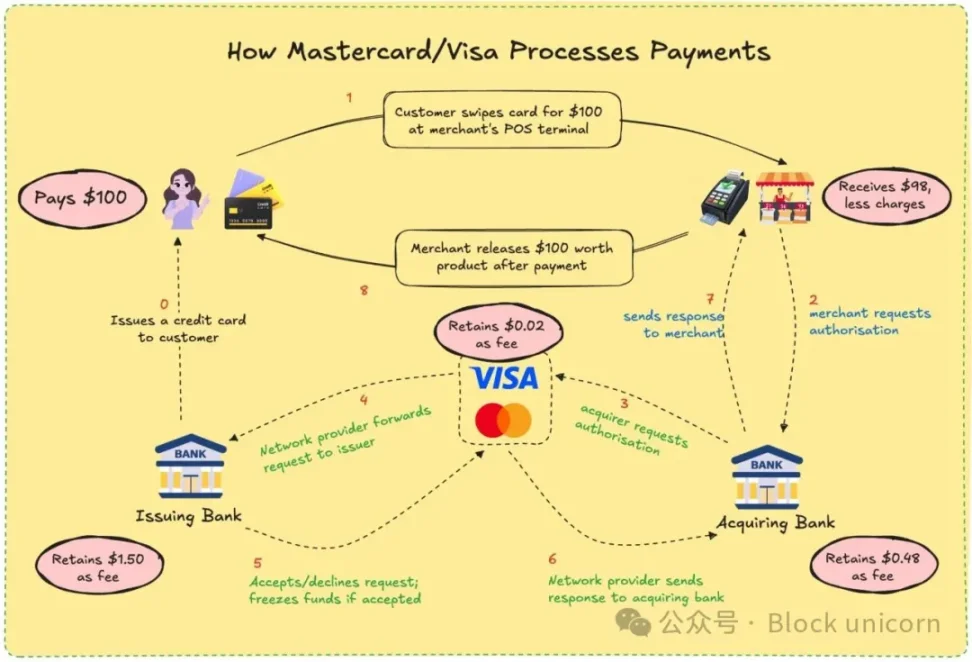

Em 2023, cerca de 57% das transações não monetárias em todo o mundo são feitas por meio de cartões de débito ou crédito, e essas transações geralmente levam de 1 a 3 dias para serem liquidadas. Cada transação geralmente precisa passar por várias instituições antes que o comerciante possa finalmente receber o pagamento. Ainda assim, o sistema funciona bem. Você pode pagar com o mesmo cartão em Tóquio, Toronto ou Thiruvananthapuram. Os pagamentos tornam-se intangíveis.

Visa e Mastercard nunca emitem ou retêm seus fundos. O que eles têm é um canal baseado na confiança entre instituições financeiras que não se conhecem. Quando você paga com cartão, a rede deles decide se permite transações, combina a conta correta, liquida as contas e garante que os fundos sejam eventualmente transferidos.

Para fazer isso, o comerciante precisa pagar cerca de 2-3% do valor da transação, e a taxa é dividida entre o banco emissor, o banco receptor, a agência de processamento e a rede de cartões. Em troca, todos recebem um sistema amplamente confiável. Você não precisa saber quem liquidou o pagamento, desde que seja feito.

Como usuário, você provavelmente não hesita sobre o processo. Você se lembra da última vez que perguntou ao seu café favorito como ele consegue seu dinheiro depois que você passa o cartão? Você paga, eles sorriem e respondem, e a vida continua. Mas para os comerciantes, esses pontos percentuais somam uma pequena quantia, especialmente para pequenas empresas com pequenos lucros.

Você já ficou frustrado por ter sido cobrado alguns dólares a mais quando pagou com cartão do que em dinheiro ou outros métodos de pagamento digital? Agora você sabe por quê.

Imagine se eles pudessem ser pagos imediatamente e com taxas mínimas de processamento, sem atrasos. Essa é a promessa do blockchain. Visa e Mastercard estão tentando imitar ou ser superados por esse modelo.

Com a adição de stablecoins, a dinâmica da liquidação de pagamentos mudou ainda mais. Nos últimos 12 meses, o volume mensal de negociação de stablecoins ultrapassou o da Visa.

Com as stablecoins, as transações podem ser liquidadas diretamente de uma carteira para outra em questão de segundos. Sem bancos, sem processadores, sem atrasos, apenas códigos. Em redes como Solana ou Base, as taxas são de apenas alguns centavos e as transações são feitas quase instantaneamente.

Não é apenas teórico. Freelancers na Argentina já estão aceitando USDC. As plataformas de remessas estão integrando stablecoins para contornar o sistema bancário tradicional. As carteiras cripto-nativas permitem que os usuários paguem diretamente aos comerciantes, sem a necessidade de um cartão.

A ameaça à Visa e à Mastercard é uma questão de vida ou morte. Se o mundo começar a negociar on-chain, seu papel pode desaparecer. Como resultado, eles estão se adaptando.

Os movimentos da Mastercard no ano passado não podem ser esquecidos.

Sua recente parceria com a Chainlink visa conectar mais de 3,5 bilhões de titulares de cartões diretamente a ativos on-chain, representando mais de 40% da população global. O sistema aproveita a infraestrutura interoperável segura da Chainlink, combinada com o poder de processadores de pagamento como Uniswap e Shift4, para criar uma ponte de conversão fiduciária para cripto.

Além disso, fez parceria com a Fiserv e lançou uma stablecoin chamada FIUSD, que a Mastercard planeja integrar em mais de 150 milhões de pontos de contato comerciais. Quais são seus objetivos? Permite que os comerciantes convertam facilmente entre stablecoins e moedas fiduciárias a qualquer hora, em qualquer lugar, assim como o e-mail.

Por meio de sua Multi-Token Network (MTN), a Mastercard também estabelece as bases para cartões vinculados a stablecoin, liquidação de comerciantes de ativos digitais e programas de fidelidade tokenizados. Por que abrir mão de recompensas de fidelidade vinculadas ao cartão só porque você escolheu uma opção de pagamento on-chain?

O que há para a Mastercard? Na verdade, muito. Habilitar a liquidação on-chain pode reduzir os custos de processamento interno, reduzindo os intermediários.

O investimento de US$ 300 milhões da Mastercard na divisão de pagamentos transfronteiriços da Corpay em abril de 2025 mostra que eles estão apostando em negócios de alto tráfego e baixa margem, onde a relação custo-benefício é crítica. Pense nos pagamentos internacionais, que é um dos principais diferenciais da Mastercard em relação ao seu concorrente, a Visa. Em 2024, o volume de transações internacionais da Mastercard aumentou 18% ano a ano.

Eles também estão criando novas estruturas de taxas: embora as taxas tradicionais por faturamento possam estar diminuindo, agora eles podem cobrar pelo acesso à API, módulos de conformidade ou integração com o MTN.

Ao mesmo tempo, a Visa fez parceria com a Yellow Card na África para experimentar pagamentos transfronteiriços de stablecoin – algo que a África precisa desesperadamente. Ela fez parceria com a Ledger para lançar cartões que permitem aos usuários gastar com criptomoedas e ganhar cashback em USDC ou BTC. Além disso, a Visa continua a desenvolver sua plataforma de ativos tokenizados Visa, que visa permitir que os bancos emitam instrumentos fiduciários digitais on-chain.

Com a liquidação de stablecoin, a Visa não precisa negociar por meio de vários bancos ou incorrer em tanta derrapagem cambial. A motivação para isso é reduzir custos e aumentar as margens de lucro.

As filosofias de ambas as empresas estão mudando. Eles estão se programando como a camada de infraestrutura do dinheiro programável. Eles perceberam que o futuro não poderia mais ser dominado por cartões

Há também um profundo fator pessoal por trás de tudo isso.

Tive que esperar três dias por um reembolso devido a um cancelamento. Testemunhei freelancers internacionais lutando com atrasos e custos de transferência eletrônica. Eu me perguntei por que meu reembolso não chegou até algumas semanas após a negociação. Para usuários como nós, essas ineficiências são inconvenientes, mas se tornaram a norma. A Web3 agora oferece uma alternativa.

Para os gigantes dos pagamentos, o maior obstáculo será o custo. Para os comerciantes, as transações tradicionais com cartão podem custar 2% ou mais. Com stablecoins on-chain, as taxas podem ser reduzidas para menos de 0,1%. Para os usuários, isso significa cashback mais rápido, liquidação em tempo real e preços mais baixos. Para desenvolvedores e empresas de fintech, isso significa criar aplicativos que possam se conectar diretamente a redes de pagamento globais sem a necessidade de procedimentos bancários tradicionais.

A Web3 ainda terá suas próprias compensações. As bandeiras de cartão de crédito oferecem proteção contra fraudes, reembolsos e serviços de resolução de disputas. Este não é o caso das stablecoins. Se você enviar fundos para a carteira errada, é provável que esses fundos desapareçam para sempre. Apesar da eficiência dos fluxos de capital on-chain, ainda faltam as proteções ao consumidor que valorizamos. A recente aprovação da Lei GENIUS no Senado provavelmente abordará algumas das preocupações de proteção ao consumidor.

Visa e Mastercard não estão esperando seu tempo. Em vez disso, eles veem a lacuna como uma oportunidade. Ao sobrepor os recursos tradicionais de conformidade, pontuação de risco e segurança às transações de stablecoin, eles visam tornar a Web3 segura para o usuário médio. A estratégia é fazer com que outras pessoas criem protocolos e depois vendam o hardware que permite que esses protocolos sejam usados em escala.

Eles também estão apostando no volume de negociação. Não transações especulativas, mas usos do mundo real: remessas, salários, comércio eletrônico. Se esse tráfego for movido on-chain, as empresas que ajudam a gerenciá-lo serão beneficiadas, mesmo que não sejam mais os cobradores de pedágio que costumavam ser.

A Visa e a Mastercard querem ser os facilitadores da construção de tal ecossistema desde o início. Portanto, quando a carteira de criptomoedas escolhida requer uma camada KYC confiável ou seu banco precisa de conformidade internacional, há uma API de marca pronta para uso.

O que isso significa para os usuários? Pode ser um futuro em que sua carteira funcione como um banco. Você recebe pagamentos com stablecoins, gasta por meio de interfaces Visa ou Mastercard, ganha recompensas de pontos tokenizados e liquida instantaneamente. Você pode nem perceber por qual cadeia ele passa.

Para alguém como eu, que já passou por tudo, desde aplicativos bancários até UPI e compra de café com criptomoeda, o apelo é claro: quero que o pagamento seja simples e eficaz. Eu não me importo se é um token ou uma rúpia. O que me importa é que seja rápido, barato e sem erros. Se esses velhos gigantes puderem garantir isso, talvez valha a pena continuar existindo.

Em última análise, é uma corrida para permanecer indispensável. Se as carteiras Web3 se tornarem a nova norma de pagamento, os beneficiários também podem ser aqueles que estão construindo rastros por baixo. Os gigantes das cartas estão apostando que, mesmo que a moeda seja feita, a infraestrutura ainda pode pertencer a eles.

Eles querem ficar escondidos nos bastidores novamente. Só que desta vez, o pipeline será composto de código.