¿Qué empresas de Web2 son más adecuadas para introducir rápidamente stablecoins?

Por Josh Solesbury (Inversor de ParaFi)

Recopilación: Azuma, Odaily Planet Daily

Catalizado por la adquisición de Bridge por parte de Stripe y el progreso en la Ley GENIUS, los titulares relacionados con las stablecoins se han disparado en los últimos seis meses. Desde los directores ejecutivos de grandes bancos hasta los gerentes de productos de las empresas de pago y los funcionarios gubernamentales de alto nivel, los principales responsables de la toma de decisiones se refieren cada vez más a las stablecoins y promocionan sus beneficios.

Las stablecoins se basan en cuatro pilares fundamentales:

-

Liquidación instantánea (T+0, reduciendo significativamente los requisitos de capital de trabajo);

-

Costos de transacción extremadamente bajos, especialmente en comparación con el sistema SWIFT;

-

Accesibilidad global (todo el año, solo conexión a Internet);

-

Programabilidad (impulsada por la lógica de codificación extendida).

Estos pilares ilustran perfectamente los beneficios de las stablecoins tal y como se promocionan en titulares, entradas de blog y entrevistas. Como resultado, el argumento de "por qué necesitamos stablecoins" es fácil de entender, pero el de "cómo aplicar las stablecoins" es mucho más complejo: ni los gerentes de producto de las empresas de tecnología financiera ni los directores ejecutivos de los bancos tienen actualmente mucha información específica sobre cómo integrar las stablecoins en los modelos de negocio existentes.

Con esto en mente, decidimos escribir esta guía de alto nivel para proporcionar una introducción a las empresas no criptográficas que exploran las aplicaciones de las stablecoins. Las siguientes secciones se dividen en cuatro capítulos separados, cada uno correspondiente a un modelo de negocio diferente. Cada capítulo analizará en detalle: dónde la stablecoin puede crear valor, cuál es la ruta de implementación específica y el diagrama esquemático de la arquitectura del producto después de la transformación.

Al final del día, los titulares son importantes, pero lo que realmente estamos buscando es la adopción a gran escala de las stablecoins, lo que permite que los escenarios comerciales del mundo real utilicen las stablecoins a escala. Con suerte, este artículo será un pequeño bloque de construcción para que esta visión se haga realidad. Ahora, profundicemos en cómo las empresas que no son de criptomonedas pueden utilizar las stablecoins hoy en día.

Ir a C Fintech Banking

Para los bancos digitales orientados al consumidor (To C), la clave para mejorar el valor empresarial es optimizar las siguientes tres palancas: escala de usuarios, ingresos por usuario (ARPU) y tasa de abandono de usuarios. Las stablecoins ahora pueden contribuir directamente a las dos primeras métricas: al integrar la infraestructura de los socios, los bancos digitales pueden lanzar servicios de remesas basados en stablecoins que pueden llegar a nuevos usuarios y agregar canales de generación de ingresos a los clientes existentes.

Con la conectividad digital y la globalización, tendencias de hace dos décadas, los mercados objetivo de las fintech de hoy en día tienden a ser transnacionales. Algunos bancos digitales tienen servicios financieros transfronterizos en su núcleo (por ejemplo, Revolut o DolarApp), mientras que otros han adoptado módulos que mejoran el ARPU (por ejemplo, Nubank o Lemon). Para las empresas emergentes de tecnología financiera con un enfoque en expatriados y grupos étnicos específicos, como Felix Pago o Abound, los servicios de remesas tienen demanda en el mercado objetivo. Todos estos tipos de bancos digitales se beneficiarán (o se han beneficiado) de las remesas de stablecoins.

En comparación con los servicios de remesas tradicionales, como Western Union, las stablecoins permiten ser más rápidas (instantáneas frente a más de 2-5 días) y más baratas (tan bajas como 30 puntos básicos frente a más de 300 puntos básicos). Por ejemplo, DolarApp cobra solo $3 por enviar USD a México, y llega al instante. Esto explica por qué la penetración de los pagos con stablecoins ha alcanzado el 10-20% en algunos canales de remesas, como el canal Estados Unidos-México, y el impulso de crecimiento continúa.

Además de generar nuevos ingresos, las stablecoins pueden optimizar los costes y la experiencia del usuario, especialmente como herramienta de liquidación interna. Muchos profesionales son muy conscientes del punto débil de cerrar los fines de semana: los cierres de bancos que retrasan las liquidaciones dos días. Los bancos digitales que buscan un servicio en tiempo real y la mejor experiencia han tenido que llenar el vacío ofreciendo crédito para capital de trabajo, lo que incurre en un costo de oportunidad del capital (especialmente en el entorno actual de tasas de interés) y puede obligar a financiamiento adicional. La liquidación instantánea y la accesibilidad global de las stablecoins resuelven por completo este problema. Robinhood, una de las plataformas fintech más grandes del mundo, es un buen ejemplo, y el CEO Vlad Tenev dejó claro en una llamada de ganancias en febrero de 2025 que "estamos utilizando stablecoins para manejar una gran cantidad de liquidaciones de fin de semana, y la escala de las aplicaciones sigue creciendo".

Por lo tanto, no es de extrañar que las empresas de tecnología financiera orientadas al consumidor, como Revolut y Robinhood, estén implementando stablecoins. Entonces, si trabajas en un banco de consumo o en una empresa de tecnología financiera, ¿cómo utilizas las stablecoins?

Tras la introducción de las stablecoins en este modelo de negocio, el esquema práctico es el siguiente.

Liquidación en tiempo real las 24 horas del día

Las stablecoins como USDC, USDT, USDG se utilizan para lograr la liquidación instantánea (incluidos los días festivos);

Integre combinaciones de proveedor/coordinador de servicios de billetera (por ejemplo, Fireblocks o Bridge) para conectar el sistema bancario con los flujos de USD/stablecoin de la cadena de bloques;

Conéctese con proveedores de servicios de canal de moneda fiduciaria (como African Yellow Card) en regiones específicas para realizar el intercambio B2B/B2B2C entre monedas estables y monedas fiduciarias;

Llenar la ventana de liquidación fiduciaria

Durante el fin de semana, las stablecoins se utilizarán como sustituto temporal de la moneda fiduciaria, y la conciliación se completará tras el reinicio del sistema bancario;

Puede cooperar con Paxos y otros proveedores para construir un bucle interno de liquidación de stablecoins entre las cuentas de los clientes y las empresas;

Los fondos de contraparte están disponibles al instante

Evite el proceso de ACH/transferencia bancaria y transfiera rápidamente fondos a los exchanges/socios a través de los esquemas anteriores o socios de liquidez;

Reequilibrio automático de entidades multinacionales

Cuando se cierra el canal de moneda fiduciaria, la transferencia de stablecoin en cadena realiza la asignación de fondos entre unidades de negocio/subsidiarias;

De esta manera, la sede central puede establecer un sistema de gestión de capital global automatizado y escalable;

Además de estas funciones básicas, se puede imaginar una nueva generación de bancos basados en el concepto de "finanzas componibles, en tiempo real y en todo clima". Las remesas y la liquidación son solo el punto de partida, y en el futuro se derivarán escenarios como el pago programable, la gestión de activos transfronterizos y la tokenización de acciones. Estas empresas ganarán el mercado con la mejor experiencia de usuario, una rica matriz de productos y una estructura de costos más baja.

Banca Comercial y Servicios Corporativos (B2B)

Actualmente, los propietarios de negocios en mercados como Nigeria, Indonesia y Brasil deben superar muchos obstáculos si quieren abrir una cuenta en dólares estadounidenses en un banco local. Por lo general, solo las empresas con grandes volúmenes de negociación o relaciones especiales son elegibles, y esto está sujeto a que los bancos tengan suficiente liquidez en USD. Las cuentas en moneda local, por otro lado, obligan a los empresarios a asumir riesgos crediticios tanto bancarios como gubernamentales, y tienen que estar atentos a las fluctuaciones del tipo de cambio para mantener el capital de trabajo. Al realizar pagos a proveedores extranjeros, los propietarios de negocios también tienen que pagar una tarifa considerable para convertir su moneda local en monedas convencionales como el dólar estadounidense.

Las stablecoins pueden aliviar significativamente estas fricciones, y los bancos comerciales con visión de futuro desempeñarán un papel clave en su adopción. Con una plataforma de dólares digitales gestionada por un banco que cumpla con las normas, como USDC o USDG, las empresas pueden:

-

No es necesario establecer múltiples relaciones bancarias para mantener saldos en múltiples monedas;

-

Liquidación de segundo nivel de facturas transfronterizas (sin pasar por la red tradicional de bancos corresponsales);

-

Los depósitos de stablecoins ganan intereses;

Esto permite a los bancos comerciales actualizar su cuenta corriente básica a una solución de gestión de tesorería global y multidivisa que proporciona velocidad, transparencia y resiliencia financiera inigualables por las cuentas tradicionales.

Tras la introducción de las stablecoins en este modelo de negocio, el esquema práctico es el siguiente.

Servicios de Cuenta Global USD/Multi-Divisa

Los bancos alojan stablecoins para empresas a través de socios como Fireblocks o Stripe-Bridge;

Reducción de los costos de puesta en marcha y operación (por ejemplo, reducción de los requisitos de licencia, eliminación de las cuentas FBO);

Productos de alto rendimiento respaldados por bonos del Tesoro de EE. UU. de alta calidad

Los bancos pueden ofrecer rendimientos al nivel de la tasa de fondos federales (alrededor del 4 por ciento) y tienen un riesgo crediticio significativamente menor que los bancos locales (fondos del mercado monetario regulado de los Estados Unidos frente a bancos nacionales);

Requiere una conexión a un proveedor de stablecoin que genere intereses (por ejemplo, Paxos) o a un socio de tesorería tokenizado (por ejemplo, Superstate/Securitize).

Liquidación en tiempo real las 24 horas del día

Para obtener más información, consulte el plan sectorial de financiación al consumo más arriba.

Escenarios de aplicación globales sobre los que somos optimistas (pueden ser resueltos por plataformas de stablecoins/bancos comerciales)

El importador paga el pago en dólares estadounidenses en segundos y el exportador extranjero libera las mercancías de inmediato;

Los oficiales de finanzas corporativas transfieren fondos en tiempo real a través de múltiples países, se deshacen del retraso del sistema bancario corresponsal y hacen posible que los bancos atiendan a grupos multinacionales súper grandes;

Los propietarios de negocios en países con alta inflación utilizan el dólar estadounidense para anclar sus balances.

Ejemplo de arquitectura de producto (servicios bancarios empresariales basados en stablecoins)

Proveedores de servicios de nómina

Para las plataformas de nómina, el mayor valor de las stablecoins es servir a los empleadores que necesitan pagar a los empleados en los mercados emergentes. Los pagos transfronterizos, o los pagos realizados en países con una infraestructura financiera deficiente, pueden imponer costos significativos a las plataformas de nómina, costos que son absorbidos por las propias plataformas, transferidos a los empleadores o deducidos a regañadientes de la compensación de los contratistas. Para los proveedores de servicios de nómina, la oportunidad más obvia es abrir un canal de pago de stablecoins.

Como se mencionó en las secciones anteriores, las transferencias transfronterizas de stablecoins desde el sistema financiero de EE. UU. a las billeteras digitales de los contratistas son prácticamente gratuitas e instantáneas (dependiendo de la configuración de la rampa de entrada fiduciaria). Si bien es posible que los contratistas aún tengan que completar las conversiones de moneda fiduciaria por sí mismos (lo que incurre en tarifas), pueden recibir pagos instantáneos para la vinculación de moneda fiduciaria más poderosa del mundo. Hay varias pruebas de que la demanda de stablecoins está aumentando en los mercados emergentes:

-

En promedio, los usuarios están dispuestos a pagar una prima de alrededor del 4.7% para adquirir stablecoins en USD;

-

En países como Argentina, esta prima puede llegar al 30%;

-

Las stablecoins son cada vez más populares entre los contratistas y autónomos en regiones como América Latina;

-

Las aplicaciones centradas en los autónomos, como Airtm, han experimentado un crecimiento exponencial en el uso de stablecoins y el crecimiento de los usuarios;

-

Además, la base de usuarios ya está formada: más de 250 millones de billeteras digitales están utilizando activamente stablecoins en los últimos 12 meses, y cada vez más personas están dispuestas a aceptar pagos con stablecoins.

Además de la velocidad y el ahorro de costes para el usuario final, las stablecoins también tienen una serie de ventajas para los clientes corporativos que utilizan los servicios de nómina (es decir, los clientes de pago). En primer lugar, las stablecoins son significativamente más transparentes y personalizables. Según una encuesta reciente de fintech, el 66% de los profesionales de la nómina carecen de las herramientas para comprender sus costos reales con los bancos y los socios de pago. Las tarifas suelen ser opacas y el proceso es confuso. En segundo lugar, el proceso de nómina actual suele implicar mucho trabajo manual y consume recursos del departamento financiero. Además de la ejecución del pago en sí, hay que tener en cuenta otras cosas, desde la contabilidad hasta los impuestos y la conciliación bancaria, y las stablecoins son programables y tienen un libro mayor incorporado (blockchain), que mejora significativamente la automatización (por ejemplo, los pagos cronometrados por lotes) y las capacidades contables (por ejemplo, cálculos automatizados de contratos inteligentes, pagos de retención y sistemas de registro).

En este caso, ¿cómo debería la plataforma de nómina habilitar la función de pago de stablecoin?

Liquidación en tiempo real las 24 horas del día, los 7 días de la semana

Esto ya se ha tratado anteriormente.

Pagos de circuito cerrado

La asociación con plataformas de emisión de tarjetas basadas en stablecoins, como Rain, permite a los usuarios finales gastar stablecoins directamente, heredando así plenamente sus ventajas de velocidad y coste;

Asóciese con proveedores de billeteras para proporcionar oportunidades de ahorro y rendimiento en stablecoins.

Conciliación Contable y Fiscal

Aproveche la naturaleza inmutable del libro mayor de la cadena de bloques para sincronizar automáticamente los registros de transacciones con los sistemas contables e impositivos a través de interfaces de datos API, automatizando los procesos de retención, contabilidad y conciliación.

Pagos programables y finanzas integradas

Aproveche los contratos inteligentes para permitir pagos por lotes automatizados y pagos programables basados en condiciones específicas, como bonificaciones. Es posible trabajar con plataformas como Airtm o utilizar directamente contratos inteligentes.

Conecte los protocolos subyacentes de DeFi para proporcionar servicios de financiación basados en salarios de una manera asequible y accesible a nivel mundial. En algunos países, es posible evitar a los socios bancarios locales que suelen ser engorrosos, cerrados y caros. Aplicaciones como Glim (e indirectamente Lemon) están trabajando para proporcionar estas características.

Basándonos en las soluciones anteriores, expliquemos con más detalle la implementación específica:

Las plataformas de procesamiento de nóminas que admiten stablecoins funcionan con rampas de acceso fiduciarias de EE. UU. (por ejemplo, Bridge, Circle, Beam) para conectar cuentas bancarias con stablecoins. Los fondos se transfieren de la cuenta comercial del cliente a la cuenta de stablecoin en cadena (estas cuentas se pueden mantener en custodia con las empresas o instituciones antes mencionadas, como Fireblocks) antes de la fecha de pago. Los pagos están totalmente automatizados, con transmisiones masivas a todos los contratistas en todo el mundo. Los contratistas reciben stablecoins en USD al instante, que pueden gastarse a través de una tarjeta Visa que admita la stablecoin, como Rain, o guardarse a través de bonos del Tesoro tokenizados en una cuenta on-chain como USTB o BUIDL. Con esta nueva arquitectura, el costo total del sistema se ha reducido significativamente, la cobertura del contratista se ha ampliado considerablemente y el grado de automatización del sistema ha mejorado considerablemente.

Emisores de tarjetas

Muchas empresas ahora están generando ingresos básicos a través de la emisión de tarjetas. Por ejemplo, Chime, que acaba de salir a bolsa el 12 de junio, ha logrado más de 1.000 millones de dólares en ingresos anuales a través de las tarifas de transacción solo en el mercado estadounidense. A pesar de la gran presencia de Chime en los EE. UU., su asociación con Visa, las asociaciones bancarias y la arquitectura tecnológica han hecho poco para respaldar la expansión en el extranjero.

La emisión tradicional de tarjetas requiere una solicitud país por país para una licencia directa de una institución como Visa, o una asociación con un banco local. Este engorroso proceso es un serio obstáculo para la expansión interregional. Nubank, una empresa que cotiza en bolsa, por ejemplo, solo comenzó a expandirse en el extranjero en los últimos tres años después de más de 10 años de operación.

Además, los emisores de tarjetas están obligados a pagar un depósito a redes de tarjetas como Visa para protegerse contra el riesgo de impago. Al hacerlo, las redes de tarjetas prometen a comerciantes como Walmart que los pagos de los titulares de tarjetas seguirán siendo respetados incluso si un banco o una empresa de tecnología financiera quiebra. La red de tarjetas revisa los últimos 4-7 días de volumen de transacciones y calcula el monto de la garantía que debe pagar el emisor. Esto supone una pesada carga para los bancos/fintechs y crea una importante barrera de entrada para el sector.

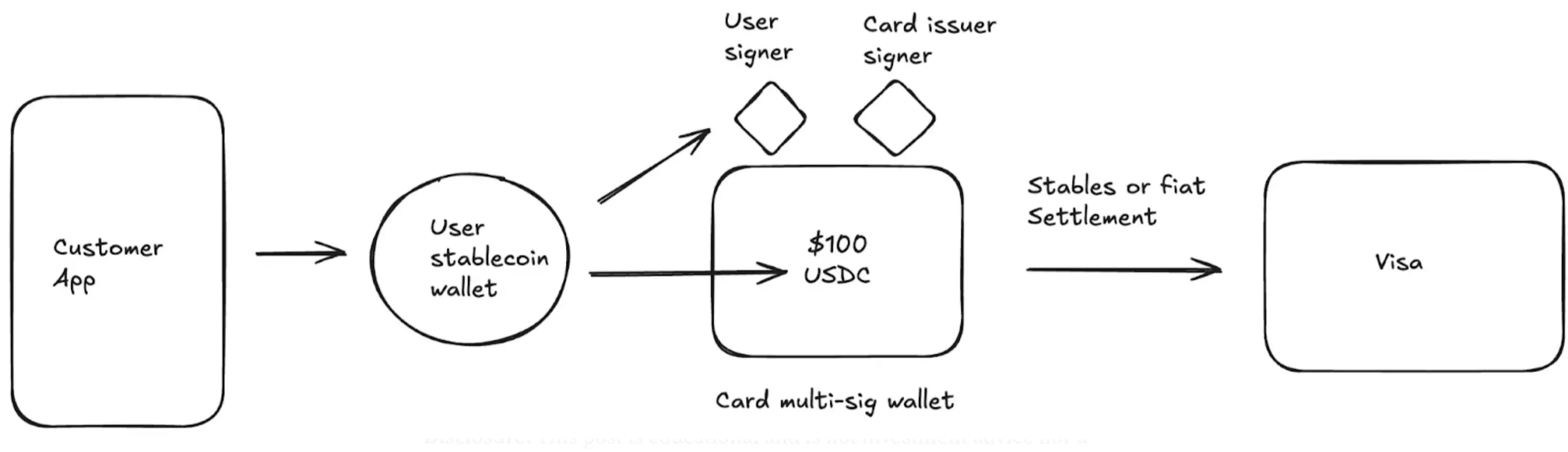

Las stablecoins han revolucionado las posibilidades del negocio de la emisión de tarjetas. En primer lugar, las stablecoins están cultivando una nueva clase de plataformas de emisión de tarjetas, como Rain, en las que las empresas pueden aprovechar su membresía principal con Visa para ofrecer una emisión global a través de stablecoins. Por ejemplo, permitir que las empresas de tecnología financiera emitan tarjetas en Colombia, México, Estados Unidos, Bolivia y muchos otros países al mismo tiempo. Además, una nueva clase de socios emisores de tarjetas ahora puede liquidar durante los fines de semana gracias a las capacidades de liquidación 24/7 de las stablecoins. La liquidación de fin de semana reduce drásticamente el riesgo de los socios, reduce eficazmente los requisitos de garantía y libera fondos. Por último, la verificabilidad y componibilidad en cadena de las stablecoins crea un sistema de gestión de garantías más eficiente que reduce los requisitos de capital circulante de los emisores de tarjetas.

Tras la introducción de las stablecoins en este modelo de negocio, el esquema práctico es el siguiente.

-

se asoció con Visa y emisores de tarjetas para lanzar un programa global de emisión de tarjetas denominadas en dólares estadounidenses;

-

Opciones flexibles de liquidación de la red de tarjetas;

-

Liquidación directa con stablecoins (liquidaciones de fin de semana y nocturnas);

-

La red de tarjetas genera un informe de liquidación con el número de cuenta bancaria y el número de ruta todos los días, y la dirección de la stablecoin se mostrará después de usar la stablecoin;

-

También puede optar por cambiar la stablecoin a moneda fiduciaria y luego liquidar con la red de tarjetas;

-

Reducción de los requisitos de garantía (gracias a las capacidades de liquidación 24/7).

A continuación, se muestra un ejemplo de proceso para una arquitectura global de productos de tarjetas que admite stablecoins:

conclusión

Hoy en día, las stablecoins ya no son la promesa de un futuro que requiere una laboriosa imaginación, sino que se han convertido en una tecnología práctica cuyo uso está creciendo exponencialmente. La cuestión ahora no es "si" adoptar, sino "cuándo" y "cómo". Desde los bancos hasta las empresas de tecnología financiera y los procesadores de pagos, el desarrollo de una estrategia de stablecoin se ha convertido en una necesidad.

Las empresas que vayan más allá de la fase de prueba de concepto para integrar e implementar realmente soluciones de stablecoin superarán a sus competidores en términos de ahorro de costes, mejoras de ingresos y expansión del mercado. Vale la pena mencionar que estos beneficios tangibles están respaldados por una serie de socios de integración existentes y la próxima legislación, los cuales reducirán significativamente el riesgo de aplicación. Nunca ha habido un mejor momento para crear una solución de stablecoin.