ما هي شركات Web2 الأنسب لتقديم العملات المستقرة بسرعة؟

بقلم جوش سوليسبري (مستثمر ParaFi)

تجميع: Azuma ، Odaily Planet Daily

مدفوعا باستحواذ Stripe على Bridge والتقدم في قانون GENIUS ، انفجرت العناوين الرئيسية المتعلقة بالعملات المستقرة خلال الأشهر الستة الماضية. من الرؤساء التنفيذيين للبنوك الكبيرة إلى مديري المنتجات في شركات الدفع إلى المسؤولين الحكوميين رفيعي المستوى ، يشير صناع القرار الرئيسيون بشكل متزايد إلى العملات المستقرة ويروجون لفوائدها.

تم بناء العملات المستقرة على أربع ركائز أساسية:

-

التسوية الفورية (T + 0 ، مما يقلل بشكل كبير من متطلبات رأس المال العامل) ؛

-

تكاليف معاملات منخفضة للغاية ، خاصة بالمقارنة مع نظام SWIFT ؛

-

إمكانية الوصول العالمية (على مدار السنة ، اتصال بالإنترنت فقط) ؛

-

قابلية البرمجة (العملة مدفوعة بمنطق الترميز الموسع).

توضح هذه الركائز تماما فوائد العملات المستقرة كما هو موضح في العناوين الرئيسية ومنشورات المدونات والمقابلات. نتيجة لذلك ، من السهل فهم حجة "لماذا نحتاج إلى العملات المستقرة" ، لكن "كيفية تطبيق العملات المستقرة" أكثر تعقيدا - لا يمتلك مديرو المنتجات في شركات التكنولوجيا المالية ولا الرؤساء التنفيذيين للبنوك حاليا الكثير من المعلومات المحددة حول كيفية دمج العملات المستقرة في نماذج الأعمال الحالية.

مع وضع ذلك في الاعتبار ، قررنا كتابة هذا الدليل عالي المستوى لتوفير كتاب تمهيدي للشركات غير المشفرة التي تستكشف تطبيقات العملات المستقرة. تنقسم الأقسام التالية إلى أربعة فصول منفصلة ، كل منها يتوافق مع نموذج عمل مختلف. سيحلل كل فصل بالتفصيل: أين يمكن للعملة المستقرة إنشاء قيمة ، وما هو مسار التنفيذ المحدد ، والرسم التخطيطي لبنية المنتج بعد التحول.

في نهاية اليوم ، تعتبر العناوين الرئيسية مهمة ، ولكن ما نبحث عنه حقا هو الاعتماد على نطاق واسع للعملات المستقرة - مما يمكن سيناريوهات الأعمال في العالم الحقيقي من استخدام العملات المستقرة على نطاق واسع. نأمل أن تكون هذه المقالة لبنة بناء صغيرة لتحقيق هذه الرؤية. الآن ، دعنا نتعمق في كيفية استخدام الشركات غير المشفرة للعملات المستقرة اليوم.

إلى C Fintech Banking

بالنسبة للبنوك الرقمية التي تواجه المستهلك (إلى C) ، فإن مفتاح تحسين قيمة المؤسسة هو تحسين الروافع الثلاث التالية: مقياس المستخدم ، والإيرادات لكل مستخدم (ARPU) ، ومعدل اضطراب المستخدم. يمكن للعملات المستقرة الآن المساهمة بشكل مباشر في المقياسين الأولين - من خلال دمج البنية التحتية للشركاء ، يمكن للبنوك الرقمية إطلاق خدمات التحويلات القائمة على العملات المستقرة التي يمكنها الوصول إلى مستخدمين جدد وإضافة قنوات لتوليد الإيرادات للعملاء الحاليين.

مع الاتصال الرقمي والعولمة ، وهي اتجاهات عمرها عقدين من الزمن ، تميل الأسواق المستهدفة للتكنولوجيا المالية اليوم إلى أن تكون عابرة للحدود. تمتلك بعض البنوك الرقمية خدمات مالية عابرة للحدود في جوهرها (على سبيل المثال ، Revolut أو DolarApp) ، بينما تبنى البعض الآخر وحدات تعزيز ARPU (على سبيل المثال ، Nubank أو Lemon). بالنسبة للشركات الناشئة في مجال التكنولوجيا المالية التي تركز على المغتربين ومجموعات عرقية محددة ، مثل Felix Pago أو Abound ، فإن خدمات التحويلات مطلوبة في السوق المستهدفة. ستستفيد كل هذه الأنواع من البنوك الرقمية (أو كانت) من تحويلات العملات المستقرة.

بالمقارنة مع خدمات التحويلات التقليدية مثل ويسترن يونيون ، تسمح العملات المستقرة بأسرع (لحظيا مقابل أكثر من 2-5 أيام) وأرخص (منخفضة تصل إلى 30 نقطة أساس مقابل أكثر من 300 نقطة أساس). على سبيل المثال ، يتقاضى DolarApp 3 دولارات فقط لإرسال الدولار الأمريكي إلى المكسيك ، ويصل على الفور. وهذا ما يفسر سبب وصول تغلغل مدفوعات العملات المستقرة إلى 10-20٪ في بعض قنوات التحويلات ، مثل قناة الولايات المتحدة والمكسيك ، ويستمر زخم النمو.

بالإضافة إلى تحقيق إيرادات جديدة ، يمكن للعملات المستقرة تحسين التكاليف وتجربة المستخدم ، خاصة كأداة تسوية داخلية. يدرك العديد من الممارسين جيدا نقطة الألم المتمثلة في الإغلاق في عطلات نهاية الأسبوع: إغلاق البنوك الذي يؤخر التسويات لمدة يومين. كان على البنوك الرقمية التي تسعى للحصول على خدمة في الوقت الفعلي والخبرة النهائية سد الفجوة من خلال تقديم ائتمان رأس المال العامل ، والذي يتحمل تكلفة الفرصة البديلة لرأس المال (خاصة في بيئة أسعار الفائدة الحالية) وقد يفرض تمويلا إضافيا. التسوية الفورية وإمكانية الوصول العالمية للعملات المستقرة تحل هذه المشكلة تماما. تعد Robinhood ، وهي واحدة من أكبر منصات التكنولوجيا المالية في العالم ، مثالا على ذلك ، حيث أوضح الرئيس التنفيذي فلاد تينيف في مكالمة أرباح في فبراير 2025 أننا "نستخدم العملات المستقرة للتعامل مع عدد كبير من تسويات عطلة نهاية الأسبوع ، ويستمر حجم التطبيقات في النمو".

لذلك ليس من المستغرب أن تقوم شركات التكنولوجيا المالية التي تواجه المستهلكين مثل Revolut و Robinhood بنشر عملات مستقرة. لذا ، إذا كنت تعمل في بنك استهلاكي أو شركة تكنولوجيا مالية ، فكيف تستخدم العملات المستقرة؟

بعد إدخال العملات المستقرة في نموذج العمل هذا ، يكون المخطط العملي على النحو التالي.

تسوية في الوقت الفعلي على مدار الساعة

تستخدم العملات المستقرة مثل USDC و USDT و USDG لتحقيق تسوية فورية (بما في ذلك العطلات) ؛

دمج مجموعات مزود خدمة المحفظة / المنسق (مثل Fireblocks أو Bridge) لربط النظام المصرفي بتدفقات الدولار الأمريكي / العملات المستقرة الخاصة ب blockchain ؛

تواصل مع مزودي خدمة قنوات العملات الورقية (مثل البطاقة الصفراء الأفريقية) في مناطق محددة لتحقيق تبادل B2B / B2B2C بين العملات المستقرة والعملات الورقية ؛

املأ نافذة التسوية الورقية

خلال عطلة نهاية الأسبوع ، سيتم استخدام العملات المستقرة كبديل مؤقت للعملة الورقية ، وستكتمل التسوية بعد إعادة تشغيل النظام المصرفي.

يمكنه التعاون مع Paxos ومقدمي الخدمات الآخرين لبناء حلقة تسوية عملة مستقرة داخلية بين حسابات العملاء والمؤسسات ؛

أموال الطرف المقابل متاحة على الفور

تجاوز عملية التحويل البنكي / ACH وتحويل الأموال بسرعة إلى البورصات / الشركاء من خلال المخططات المذكورة أعلاه أو شركاء السيولة ؛

إعادة التوازن التلقائي للكيانات متعددة الجنسيات

عندما يتم إغلاق قناة العملة الورقية ، فإن تحويل العملة المستقرة على السلسلة يحقق تخصيص الأموال بين وحدات الأعمال / الشركات التابعة ؛

وبهذه الطريقة، يمكن للمقر أن ينشئ نظاما عالميا لإدارة رأس المال مؤتمتة وقابلة للتطوير؛

بالإضافة إلى هذه الوظائف الأساسية ، يمكن تصور جيل جديد من البنوك يعتمد على مفهوم "التمويل في جميع الأحوال الجوية ، وفي الوقت الفعلي ، والقابل للتكوين". التحويلات والتسوية ليست سوى نقطة البداية ، وسيتم اشتقاق سيناريوهات مثل الدفع القابل للبرمجة وإدارة الأصول عبر الحدود وترميز الأسهم في المستقبل. ستفوز هذه الشركات بالسوق من خلال تجربة المستخدم النهائية ومصفوفة المنتجات الغنية وهيكل التكلفة المنخفضة.

الخدمات المصرفية التجارية والشركات (B2B)

في الوقت الحالي ، يتعين على أصحاب الأعمال في أسواق مثل نيجيريا وإندونيسيا والبرازيل التغلب على العديد من العقبات إذا كانوا يريدون فتح حساب بالدولار الأمريكي لدى بنك محلي. عادة ما تكون الشركات ذات أحجام التداول الكبيرة أو العلاقات الخاصة فقط مؤهلة - وهذا يخضع للبنوك التي تتمتع بسيولة كافية بالدولار الأمريكي. من ناحية أخرى ، تجبر حسابات العملات المحلية رواد الأعمال على تحمل مخاطر الائتمان المصرفية والحكومية ، ويتعين عليهم مراقبة تقلبات أسعار الصرف من أجل الحفاظ على رأس المال العامل. عند إجراء مدفوعات للموردين الأجانب ، يتعين على أصحاب الأعمال أيضا دفع رسوم باهظة لتحويل عملتهم المحلية إلى عملات رئيسية مثل الدولار الأمريكي.

يمكن للعملات المستقرة أن تخفف بشكل كبير من هذه الاحتكاكات ، وستلعب البنوك التجارية ذات التفكير المستقبلي دورا رئيسيا في اعتمادها. من خلال منصة الدولار الرقمية المتوافقة التي يديرها البنك مثل USDC أو USDG ، يمكن للشركات:

-

ليست هناك حاجة لإقامة علاقات مصرفية متعددة للاحتفاظ بالأرصدة بعملات متعددة.

-

تسوية الفواتير عبر الحدود من المستوى الثاني (تجاوز شبكة البنوك المراسلة التقليدية)؛

-

ودائع العملات المستقرة تكسب فائدة ؛

ويسمح ذلك للبنوك التجارية بترقية حسابها الجاري الأساسي إلى حل عالمي متعدد العملات لإدارة الخزينة يوفر السرعة والشفافية والمرونة المالية التي لا مثيل لها في الحسابات التقليدية.

بعد إدخال العملات المستقرة في نموذج العمل هذا ، يكون المخطط العملي على النحو التالي.

خدمات الحساب العالمي بالدولار الأمريكي / متعدد العملات

تستضيف البنوك عملات مستقرة للشركات من خلال شركاء مثل Fireblocks أو Stripe-Bridge.

خفض تكاليف بدء التشغيل والتشغيل (على سبيل المثال، انخفاض متطلبات الترخيص، وإلغاء حسابات FBO)؛

منتجات عالية العائد مدعومة بسندات خزانة أمريكية عالية الجودة

يمكن للبنوك توفير عوائد على مستوى سعر الفائدة على الأموال الفيدرالية (حوالي 4٪) ولديها مخاطر ائتمانية أقل بكثير من البنوك المحلية (صناديق سوق المال الخاضعة للتنظيم الأمريكي مقابل البنوك المحلية).

يتطلب اتصالا بمزود عملة مستقرة يدر فائدة (على سبيل المثال، Paxos) أو شريك خزينة رمزي (على سبيل المثال، Superstate/Securitize).

تسوية في الوقت الفعلي على مدار الساعة

لمزيد من التفاصيل، يرجى الرجوع إلى خطة قطاع التمويل الاستهلاكي أعلاه.

سيناريوهات التطبيق العالمية التي نتفاؤل بها (يمكن حلها بواسطة منصات العملات المستقرة / البنوك التجارية)

يدفع المستورد المبلغ بالدولار الأمريكي في ثوان ، ويقوم المصدر الخارجي بتحرير البضائع على الفور ؛

يقوم مسؤولو تمويل الشركات بتحويل الأموال في الوقت الفعلي عبر بلدان متعددة ، والتخلص من تأخر النظام المصرفي المراسل ، وتمكين البنوك من خدمة المجموعات متعددة الجنسيات الكبيرة للغاية.

يستخدم أصحاب الأعمال في البلدان ذات التضخم المرتفع الدولار الأمريكي لترسيخ ميزانياتهم العمومية.

مثال على بنية المنتج (الخدمات المصرفية للأعمال القائمة على Stablecoin)

مقدمو خدمات كشوف المرتبات

بالنسبة لمنصات كشوف المرتبات ، فإن أكبر قيمة للعملات المستقرة هي خدمة أصحاب العمل الذين يحتاجون إلى دفع رواتب الموظفين في الأسواق الناشئة. ومن الممكن أن تفرض المدفوعات عبر الحدود، أو المدفوعات التي تتم في البلدان ذات البنية الأساسية المالية الضعيفة، تكاليف باهظة على منصات كشوف المرتبات وهي التكاليف التي تمتصها المنصات نفسها، أو تنتقل إلى أرباب العمل، أو تخصم على مضض من تعويضات المقاولين. بالنسبة لموفري خدمة كشوف المرتبات ، فإن الفرصة الأكثر وضوحا هي فتح قناة دفع عملة مستقرة.

كما ذكرنا في الأقسام السابقة ، فإن تحويلات العملات المستقرة عبر الحدود من النظام المالي الأمريكي إلى المحافظ الرقمية للمقاولين تكاد تكون خالية من التكلفة وفورية (اعتمادا على تكوين العملات الورقية على المنحدر). في حين أن المقاولين قد لا يزالون مضطرين إلى إكمال تحويلات العملات الورقية بأنفسهم (والتي تتحمل رسوما) ، يمكنهم تلقي مدفوعات فورية لأقوى ربط للعملة الورقية في العالم. هناك العديد من الأدلة على أن الطلب على العملات المستقرة آخذ في الارتفاع في الأسواق الناشئة:

-

في المتوسط ، يرغب المستخدمون في دفع علاوة تبلغ حوالي 4.7٪ للحصول على عملات مستقرة بالدولار الأمريكي.

-

في بلدان مثل الأرجنتين ، يمكن أن يصل هذا القسط إلى 30٪.

-

أصبحت العملات المستقرة شائعة بشكل متزايد بين المقاولين والمستقلين في مناطق مثل أمريكا اللاتينية.

-

شهدت التطبيقات التي تركز على العمل الحر مثل Airtm نموا هائلا في استخدام العملات المستقرة ونمو المستخدمين.

-

علاوة على ذلك ، تم تشكيل قاعدة المستخدمين بالفعل: أكثر من 250 مليون محفظة رقمية تستخدم بنشاط العملات المستقرة في الأشهر ال 12 الماضية ، والمزيد والمزيد من الأشخاص على استعداد لقبول مدفوعات العملات المستقرة.

بالإضافة إلى السرعة وتوفير تكاليف المستخدم النهائي ، تتمتع العملات المستقرة أيضا بعدد من الفوائد للعملاء من الشركات الذين يستخدمون خدمات كشوف المرتبات (أي العملاء الذين يدفعون). أولا ، العملات المستقرة أكثر شفافية وقابلية للتخصيص بشكل ملحوظ. وفقا لاستطلاع حديث للتكنولوجيا المالية ، يفتقر 66٪ من المتخصصين في كشوف المرتبات إلى الأدوات اللازمة لفهم تكاليفهم الفعلية مع البنوك وشركاء الدفع. غالبا ما تكون الرسوم غير شفافة والعملية مربكة. ثانيا ، غالبا ما تتضمن عملية كشوف المرتبات اليوم الكثير من العمل اليدوي وتستهلك موارد القسم المالي. بالإضافة إلى تنفيذ الدفع نفسه ، هناك مجموعة من الأشياء الأخرى التي يجب مراعاتها ، من المحاسبة إلى الضرائب إلى التسوية المصرفية ، والعملات المستقرة قابلة للبرمجة ولديها دفتر أستاذ مدمج (blockchain) ، مما يحسن بشكل كبير الأتمتة (على سبيل المثال ، المدفوعات الموقوتة على دفعات) والقدرات المحاسبية (على سبيل المثال ، حسابات العقود الذكية الآلية ، ومدفوعات الاقتطاع ، وأنظمة التسجيل).

في هذه الحالة ، كيف يجب أن تعمل منصة كشوف المرتبات على تمكين وظيفة الدفع المستقرة؟

تسوية في الوقت الحقيقي 24/7

وقد تمت تغطية هذا بالفعل أعلاه.

المدفوعات ذات الحلقة المغلقة

تتيح الشراكة مع منصات إصدار البطاقات القائمة على العملات المستقرة مثل Rain للمستخدمين النهائيين إنفاق العملات المستقرة مباشرة ، وبالتالي وراثة مزايا السرعة والتكلفة بالكامل ؛

شارك مع مزودي المحافظ لتوفير وفورات العملات المستقرة وفرص العائد.

المحاسبة والتسوية الضريبية

استفد من طبيعة دفتر الأستاذ غير القابل للتغيير لسلسلة الكتل لمزامنة سجلات المعاملات تلقائيا مع أنظمة المحاسبة والضرائب من خلال واجهات بيانات واجهة برمجة التطبيقات، وأتمتة عمليات الاستقطاع ومسك الدفاتر والتسوية.

المدفوعات القابلة للبرمجة والتمويل المضمن

استفد من العقود الذكية لتمكين المدفوعات المجمعة الآلية والمدفوعات القابلة للبرمجة بناء على شروط محددة ، مثل المكافآت. من الممكن العمل مع منصات مثل Airtm أو استخدام العقود الذكية مباشرة.

قم بتوصيل البروتوكولات الأساسية ل DeFi لتقديم خدمات التمويل على أساس الراتب بطريقة ميسورة التكلفة ويمكن الوصول إليها عالميا. في بعض البلدان، من الممكن تجاوز الشركاء المصرفيين المحليين الذين غالبا ما يكونون مرهقين ومغلقين ومكلفين. تعمل تطبيقات مثل Glim (وبشكل غير مباشر Lemon) على توفير هذه الميزات.

بناء على الحلول المذكورة أعلاه ، دعنا نوضح التنفيذ المحدد بشكل أكبر:

تعمل منصات معالجة كشوف المرتبات التي تدعم العملات المستقرة مع العملات الورقية الأمريكية على المنحدرات (على سبيل المثال ، Bridge و Circle و Beam) لربط الحسابات المصرفية بالعملات المستقرة. يتم تحويل الأموال من حساب أعمال العميل إلى حساب العملة المستقرة على السلسلة (يمكن الاحتفاظ بهذه الحسابات في عهدة الشركات أو المؤسسات المذكورة أعلاه مثل Fireblocks) قبل تاريخ الدفع. المدفوعات مؤتمتة بالكامل ، مع البث بالجملة لجميع المقاولين في جميع أنحاء العالم. يتلقى المقاولون عملات مستقرة بالدولار الأمريكي على الفور ، والتي يمكن إنفاقها عبر بطاقة Visa التي تدعم العملة المستقرة ، مثل Rain ، أو حفظها عبر سندات الخزانة المرمزة في حساب على السلسلة مثل USTB أو BUIDL. مع هذه البنية الجديدة ، تم تخفيض التكلفة الإجمالية للنظام بشكل كبير ، وتم توسيع تغطية المقاول بشكل كبير ، وتم تحسين درجة أتمتة النظام بشكل كبير.

جهات إصدار البطاقات

تحقق العديد من الشركات الآن إيرادات أساسية من خلال إصدار البطاقات. على سبيل المثال ، حققت Chime ، التي تم طرحها للاكتتاب العام للتو في 12 يونيو ، أكثر من مليار دولار من الإيرادات السنوية من خلال رسوم المعاملات في السوق الأمريكية وحدها. على الرغم من وجود Chime الكبير في الولايات المتحدة ، إلا أن شراكتها مع Visa والشراكات المصرفية والهندسة التكنولوجية لم تفعل الكثير لدعم التوسع في الخارج.

يتطلب إصدار البطاقة التقليدية طلبا لكل بلد على حدة للحصول على ترخيص مباشر من مؤسسة مثل Visa ، أو شراكة مع بنك محلي. وتشكل هذه العملية المرهقة عائقا خطيرا أمام التوسع عبر الأقاليم. Nubank ، وهي شركة مدرجة ، على سبيل المثال ، بدأت في التوسع في الخارج فقط في السنوات الثلاث الماضية بعد أكثر من 10 سنوات من التشغيل.

بالإضافة إلى ذلك ، يتعين على مصدري البطاقات دفع وديعة لشبكات البطاقات مثل Visa للحماية من مخاطر التخلف عن السداد. من خلال القيام بذلك ، تعد شبكات البطاقات التجار مثل وول مارت بأن مدفوعات حامل البطاقات ستظل محترمة حتى إذا أفلس بنك أو شركة تكنولوجيا مالية. تقوم شبكة البطاقات بمراجعة آخر 4-7 أيام من حجم المعاملة وحساب مبلغ الضمان الذي يجب دفعه من قبل المصدر. هذا يضع عبئا ثقيلا على البنوك / شركات التكنولوجيا المالية ويخلق حاجزا كبيرا أمام دخول الصناعة.

أحدثت العملات المستقرة ثورة في إمكانيات أعمال إصدار البطاقات. أولا ، تعمل العملات المستقرة على تنمية فئة جديدة من منصات إصدار البطاقات ، مثل Rain ، حيث يمكن للشركات الاستفادة من عضويتها الأساسية مع Visa لتقديم إصدار عالمي من خلال العملات المستقرة. تشمل الأمثلة تمكين شركات التكنولوجيا المالية من إصدار بطاقات في كولومبيا والمكسيك والولايات المتحدة وبوليفيا والعديد من البلدان الأخرى في نفس الوقت. بالإضافة إلى ذلك ، يمكن الآن لفئة جديدة من شركاء إصدار البطاقات التسوية خلال عطلات نهاية الأسبوع بفضل قدرات التسوية المستقرة على مدار 24/7. تقلل التسوية في عطلة نهاية الأسبوع بشكل كبير من مخاطر الشريك ، وتقلل بشكل فعال من متطلبات الضمانات وتحرر الأموال. أخيرا ، فإن قابلية التحقق على السلسلة وقابلية التركيب للعملات المستقرة تخلق نظاما أكثر كفاءة لإدارة الضمانات يقلل من متطلبات رأس المال العامل لمصدري البطاقات.

بعد إدخال العملات المستقرة في نموذج العمل هذا ، يكون المخطط العملي على النحو التالي.

-

شراكة مع Visa ومصدري البطاقات لإطلاق برنامج عالمي لإصدار البطاقات بالدولار الأمريكي.

-

خيارات مرنة لتسوية شبكة البطاقات؛

-

التسوية المباشرة مع العملات المستقرة (تسويات عطلة نهاية الأسبوع والليل) ؛

-

تقوم شبكة البطاقات بإنشاء تقرير تسوية برقم الحساب المصرفي ورقم التوجيه كل يوم ، وسيتم عرض عنوان العملة المستقرة بعد استخدام العملة المستقرة ؛

-

يمكنك أيضا اختيار استبدال العملة المستقرة مرة أخرى بالعملة الورقية ثم التسوية مع شبكة البطاقات.

-

متطلبات الضمانات المخفضة (بفضل قدرات التسوية 24/7).

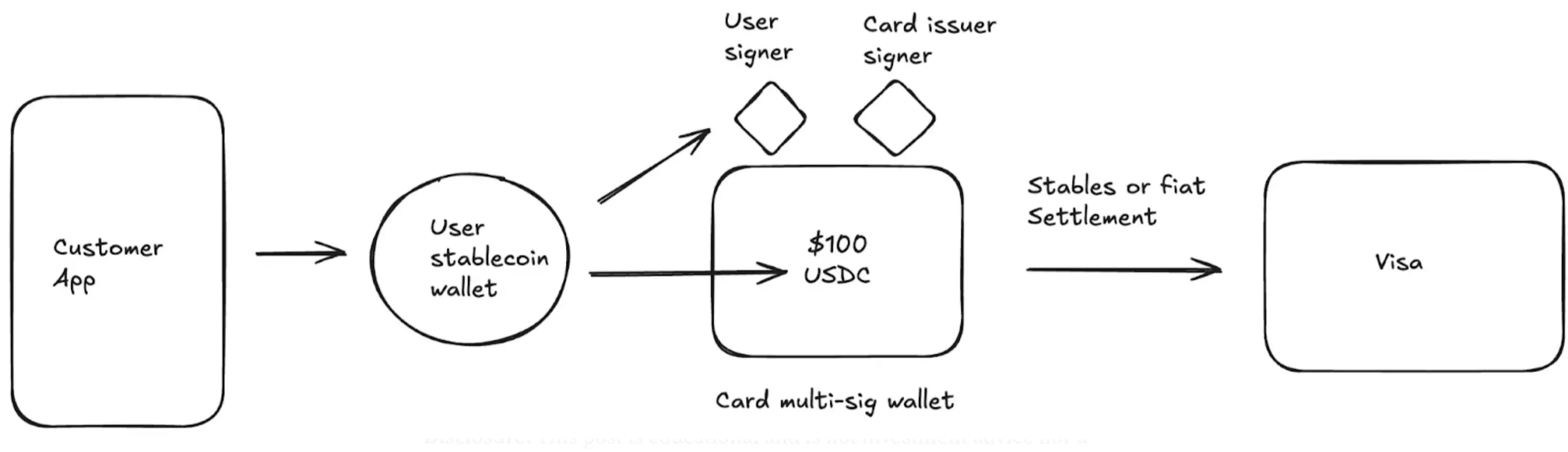

فيما يلي مثال على عملية بنية منتج البطاقة العالمية التي تدعم العملات المستقرة:

استنتاج

اليوم ، لم تعد العملات المستقرة وعدا بمستقبل يتطلب خيالا شاقا - فقد أصبحت تقنية عملية ينمو استخدامها بشكل كبير. السؤال الآن ليس "إذا" يجب اعتماده ، ولكن "متى" و "كيف". من البنوك إلى شركات التكنولوجيا المالية إلى معالجات الدفع ، أصبح تطوير استراتيجية العملات المستقرة ضرورة.

الشركات التي تتجاوز مرحلة إثبات المفهوم لدمج حلول العملات المستقرة ونشرها حقا ستتفوق على منافسيها من حيث توفير التكاليف وتحسين الإيرادات وتوسيع السوق. ومن الجدير بالذكر أن هذه الفوائد الملموسة مدعومة بعدد من شركاء التكامل الحاليين والتشريعات القادمة، وكلاهما سيقلل بشكل كبير من مخاطر الإنفاذ. لم يكن هناك وقت أفضل لبناء حل عملة مستقرة.