Payment Party: Будут ли отсутствовать Visa и Mastercard?

Слова: Пратхик Десаи

Составитель: Блок единорога

От первых банкнот династии Тан в Древнем Китае до функциональной чековой системы прошла почти тысяча лет. За этим последовали банковские переводы, которые ускорили трансграничную торговлю в 19 веке. Но что действительно изменило способ совершения платежей, так это забытый кошелек.

В 1949 году Фрэнк Макнамара забыл взять с собой кошелек во время ужина с клиентами в Major's Cabin Grill на Манхэттене, Нью-Йорк. Этот инцидент поставил его в неловкое положение, но он также привел к новаторской попытке предотвратить повторение подобных инцидентов. Год спустя он вернулся с первой в мире кредитной картой, Diners Club Card, которая в конечном итоге превратилась в сеть кредитных карт, обрабатывающую миллиарды транзакций каждый день.

Это было незадолго до того, как Mastercard и Visa вышли из хаоса банковских альянсов и ребрендинга, в основном вызванных необходимостью выжить.

По мере того как в 1960-х годах BankAmericard (позже переименованный в Visa) набирал обороты на рынке, другие региональные банки были обеспокоены тем, что могут упустить возможности кредитных карт. Чтобы решить эту задачу, в 1966 году группа банков сформировала Interbank, позже переименованную в Master Charge, а затем в Mastercard, что позволило им консолидировать ресурсы, совместно использовать инфраструктуру и создать масштабируемую конкурентную сеть.

Эта гонка за конкурентоспособность превратилась в одно из самых успешных совместных проектов в истории банковской отрасли. Платежи стали проще, но что более важно, они стали «невидимыми». Свайп или касание — это больше, чем просто удобство, это закладывает основу для современной коммерции.

Теперь люди могут брать свою покупательную способность с собой, куда бы они ни пошли. Продавцы получают более быстрые выплаты. Банки получили новый источник дохода. А средний слой – сеть кредитных карт – стал одним из самых ценных бизнесов в мире.

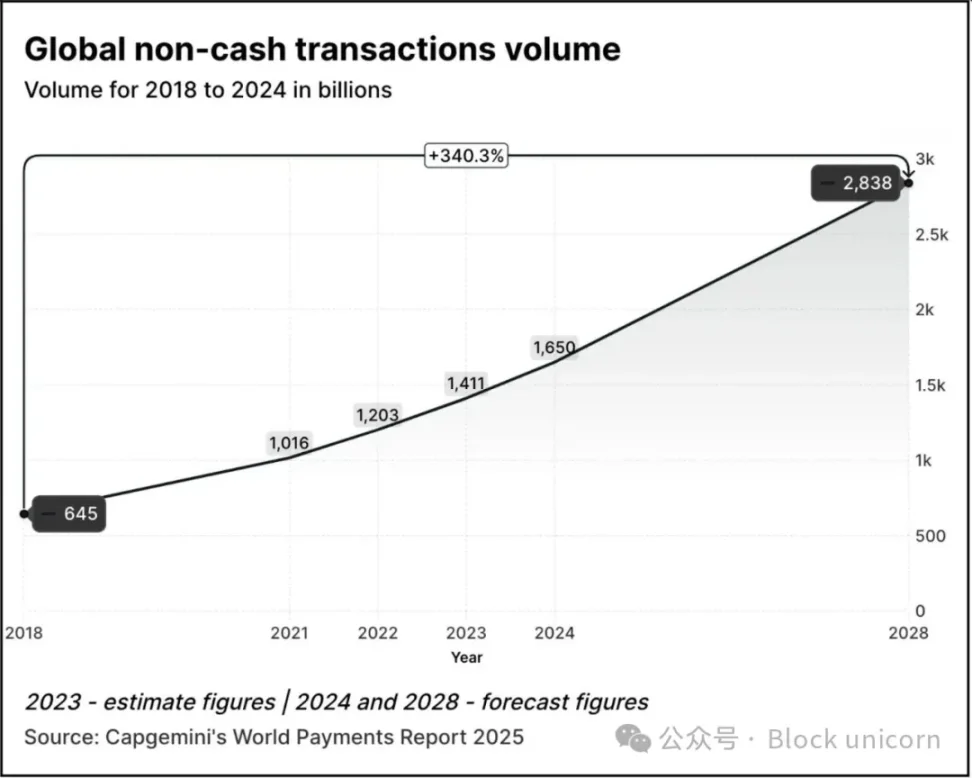

В 2024 году Mastercard и Visa получат $17 млрд и $16 млрд соответственно только от платежных сервисов. Объем цифровых транзакций продолжает расти с каждым годом.

Объем транзакций вырос в 2,5 раза с 645 млрд в 2018 году до 1,65 трлн в 2024 году. Согласно отчету Capgemini World Payments Report 2025, ожидается, что к 2028 году объем транзакций вырастет на 70% по сравнению с уровнем 2024 года и составит 2,84 триллиона.

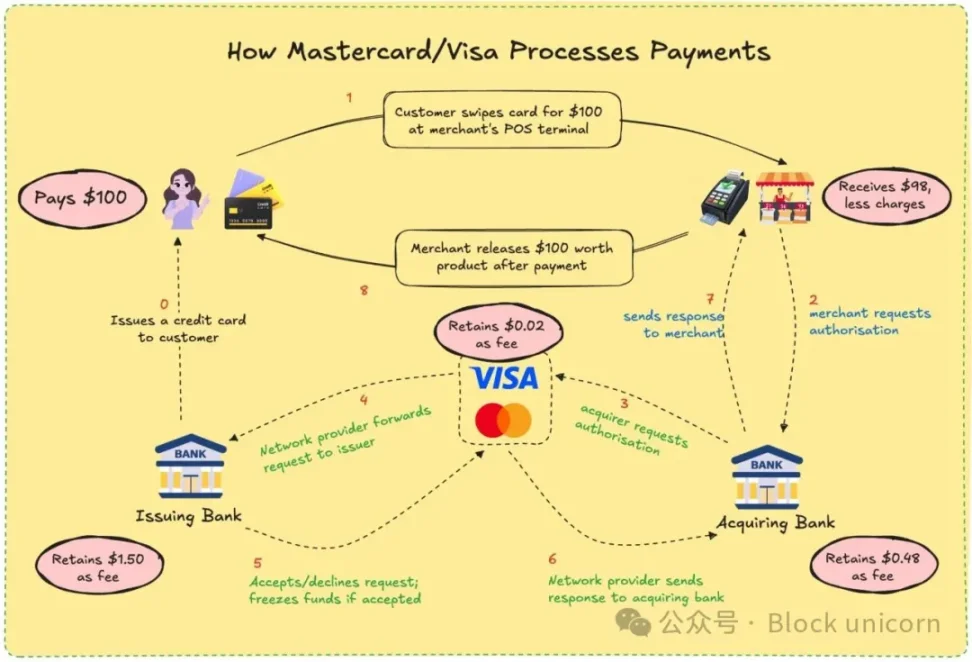

В 2023 году около 57% безналичных транзакций во всем мире совершаются с помощью дебетовых или кредитных карт, и эти транзакции обычно занимают от 1 до 3 дней. Каждая транзакция часто должна пройти через несколько учреждений, прежде чем продавец сможет наконец получить платеж. Тем не менее, система работает хорошо. Вы можете расплатиться той же картой в Токио, Торонто или Тируванантапураме. Платежи становятся нематериальными.

Visa и Mastercard никогда не выпускают и не хранят ваши средства. У них есть канал, основанный на доверии между финансовыми учреждениями, которые не знают друг друга. Когда вы платите картой, их сеть решает, разрешать ли транзакции, сопоставляет правильный счет, оплачивает счета и гарантирует, что средства в конечном итоге будут переведены.

Для этого мерчанту нужно заплатить около 2-3% от стоимости транзакции, а комиссия делится между банком-эмитентом, банком-получателем, процессинговым агентством и карточной сетью. Взамен каждый получает в значительной степени надежную систему. Вам не нужно знать, кто произвел платеж, если это сделано.

Как пользователь, вы, вероятно, не сомневаетесь в процессе. Помните ли вы, когда в последний раз спрашивали у своего любимого кафе, как оно получает деньги после того, как вы проводите картой? Вы платите, они улыбаются и отвечают, и жизнь продолжается. Но для продавцов эти процентные пункты складываются в небольшую сумму, особенно для малого бизнеса с небольшой прибылью.

Вы когда-нибудь расстраивались из-за того, что при оплате картой с вас взимали на несколько долларов больше, чем наличными или другими цифровыми способами оплаты? Теперь вы знаете почему.

Представьте, если бы они могли получать оплату сразу и с минимальными комиссиями за обработку, без задержек. В этом и заключается обещание блокчейна. Visa и Mastercard пытаются подражать этой модели или превзойти ее.

С добавлением стейблкоинов динамика расчетов по платежам изменилась еще больше. За последние 12 месяцев ежемесячный объем торгов стейблкоинами превзошел объем торгов Visa.

С помощью стейблкоинов транзакции могут быть проведены напрямую с одного кошелька на другой за считанные секунды. Никаких банков, никаких процессоров, никаких задержек, только коды. В таких сетях, как Solana или Base, комиссия составляет всего несколько центов, а транзакции совершаются практически мгновенно.

Это не просто теория. Фрилансеры в Аргентине уже принимают USDC. Платформы денежных переводов интегрируют стейблкоины в обход традиционной банковской системы. Крипто-нативные кошельки позволяют пользователям платить продавцам напрямую без необходимости использования карты.

Угроза для Visa и Mastercard – это вопрос жизни и смерти. Если глобус начнет торговать ончейн, их роль может исчезнуть. В результате они адаптируются.

Нельзя не заметить действия Mastercard за последний год.

Недавнее партнерство с Chainlink направлено на то, чтобы подключить более 3,5 миллиардов держателей карт напрямую к ончейн-активам, что составляет более 40% населения мира. Система использует безопасную совместимую инфраструктуру Chainlink в сочетании с мощью платежных систем, таких как Uniswap и Shift4, для создания моста для конвертации фиатных денег в криптовалюту.

Кроме того, она заключила партнерское соглашение с Fiserv и запустила стейблкоин под названием FIUSD, который Mastercard планирует интегрировать в более чем 150 миллионов точек соприкосновения с продавцами. Каковы их цели? Позволяет продавцам легко конвертировать стейблкоины и фиатные валюты в любое время и в любом месте, как по электронной почте.

Через свою сеть Multi-Token Network (MTN) Mastercard также закладывает основу для карт, привязанных к стейблкоинам, расчетов с торговцами цифровыми активами и токенизированных программ лояльности. Зачем отказываться от вознаграждений за лояльность, привязанных к карте, только потому, что вы выбрали вариант оплаты в сети?

Что это дает Mastercard? На самом деле, очень многое. Включение расчетов в сети может снизить внутренние затраты на обработку за счет сокращения посредников.

Инвестиции Mastercard в размере 300 миллионов долларов в подразделение трансграничных платежей Corpay в апреле 2025 года показывают, что они делают ставку на бизнес с высоким трафиком и низкой маржой, где экономическая эффективность имеет решающее значение. Подумайте о трансграничных платежах, которые являются одним из ключевых отличий Mastercard от ее конкурента, Visa. В 2024 году объем трансграничных транзакций Mastercard увеличился на 18% по сравнению с аналогичным периодом прошлого года.

Они также создают новые структуры комиссий: в то время как традиционные сборы за выставление счетов могут сокращаться, теперь они могут взимать плату за доступ к API, модули соответствия или интеграцию с MTN.

В то же время Visa сотрудничает с Yellow Card в Африке, чтобы экспериментировать с трансграничными платежами в стейблкоинах, в чем Африка отчаянно нуждается. Компания сотрудничает с Ledger для запуска карт, которые позволяют пользователям тратить деньги в криптовалютах и получать кэшбэк в USDC или BTC. Кроме того, Visa продолжает развивать свою платформу токенизированных активов Visa, цель которой — дать банкам возможность выпускать цифровые фиатные инструменты в сети.

Благодаря расчетам со стейблкоинами Visa не нужно торговать через несколько банков или нести такое большое проскальзывание валютных курсов. Мотивацией для этого является снижение затрат и увеличение прибыли.

Философия обеих компаний меняется. Они программируют себя в качестве инфраструктурного слоя программируемых денег. Они поняли, что в будущем может доминировать не свайп карт, а звонки смарт-контрактов.

За всем этим стоит и глубокий личностный фактор.

Мне пришлось ждать три дня возврата средств из-за отмены бронирования. Я был свидетелем того, как международные фрилансеры боролись с задержками и расходами на банковские переводы. Я задавался вопросом, почему мой кэшбэк пришел только через несколько недель после сделки. Для таких пользователей, как мы, эта неэффективность неудобна, но она стала нормой. Теперь Web3 предлагает альтернативу.

Для платежных гигантов самым большим препятствием будет стоимость. Для продавцов традиционные транзакции по картам могут стоить 2% и более. С ончейн-стейблкоинами комиссия может быть снижена до менее чем 0,1%. Для пользователей это означает более быстрый кэшбэк, расчеты в режиме реального времени и более низкие цены. Для разработчиков и финтех-компаний это означает создание приложений, которые могут напрямую подключаться к глобальным платежным сетям без необходимости традиционных банковских процедур.

У Web3 по-прежнему будут свои компромиссы. Сети кредитных карт предлагают защиту от мошенничества, возврат средств и услуги по разрешению споров. Со стейблкоинами дело обстоит иначе. Если вы отправите средства не на тот кошелек, эти средства, скорее всего, исчезнут навсегда. Несмотря на эффективность потоков капитала в сети, им все еще не хватает защиты потребителей, которую мы ценим. Недавнее принятие Закона GENIUS в Сенате, вероятно, решит некоторые проблемы защиты прав потребителей.

Visa и Mastercard не ждут своего часа. Вместо этого они рассматривают разрыв как возможность. Накладывая традиционные функции соответствия, оценки рисков и безопасности на транзакции со стейблкоинами, они стремятся сделать Web3 безопасным для обычного пользователя. Стратегия заключается в том, чтобы другие люди создавали протоколы, а затем продавали им оборудование, которое позволяет использовать эти протоколы в больших масштабах.

Они также делают ставку на объем торгов. Не спекулятивные операции, а реальное использование: денежные переводы, заработная плата, электронная коммерция. Если этот трафик будет передаваться по сети, компании, которые помогают им управлять, выиграют, даже если они больше не являются сборщиками дорожных сборов, которыми были раньше.

Visa и Mastercard хотят стать инструментами создания такой экосистемы с нуля. Таким образом, если выбранный вами криптокошелек требует доверенного уровня KYC или вашему банку требуется трансграничное соответствие требованиям, у вас есть готовый фирменный API.

Что это значит для пользователей? Это может быть будущее, в котором ваш кошелек будет функционировать как банк. Вы получаете платежи стейблкоинами, тратите через интерфейсы Visa или Mastercard, зарабатываете токенизированные баллы и рассчитываете мгновенно. Вы можете даже не заметить, через какую цепочку он проходит.

Для кого-то вроде меня, который прошел через все, от банковских приложений до UPI и покупки кофе за криптовалюту, привлекательность ясна: я хочу, чтобы платеж был простым и эффективным. Мне все равно, жетон это или рупия. Что меня волнует, так это то, что это быстро, дешево и безошибочно. Если эти старые гиганты могут гарантировать это, возможно, они стоят того, чтобы продолжать существовать.

В конечном счете, это гонка за то, чтобы оставаться незаменимым. Если кошельки Web3 станут новой платежной нормой, бенефициарами также могут стать те, кто строит под ними следы. Карточные гиганты делают ставку на то, что даже если валюта будет сделана, инфраструктура все равно может принадлежать им.

Они снова хотят быть спрятанными за кулисами. Только на этот раз конвейер будет состоять из кода.